Publicado em 01 de Abril às 06:00:00

Carteira Recomendada de Ações – Abril 2023

Acompanhe o conteúdo e veja as melhores ações para investir em abril de 2023.

Volatilidade, a gente vê por aqui…

Março foi um mês marcado por grande volatilidade nos mercados financeiros internacionais. No início do mês, o cenário precificado pelo mercado era de um possível aumento de juros nos EUA, mas essa expectativa mudou no meio do mês, com a sinalização de que o ciclo de alta de juros pode estar chegando ao fim após uma crise de falta de liquidez bancária.

Já no final do mês, ficou visível um certo otimismo em relação ao fim do ciclo de alta de juros, o que tem deu suporte aos ativos de duration mais alta, ao mesmo tempo em que um certo pessimismo em relação a uma potencial desaceleração mais acentuada da economia não poderia ser descartado. Nesse contexto, ativos cíclicos têm sido pressionados, enquanto ativos vistos como proteção contra crises, como o Ouro e a Prata, ganharam destaque.

No Brasil, além da decisão do COPOM que persistiu no tom duro e de preocupação com o cenário fiscal, recentemente o governo apresentou sua proposta de arcabouço fiscal, o que tem gerado certa expectativa no mercado.

Confira agora a carteira recomendada de ações para abril de 2023!

Internacional

Os recentes acontecimentos têm gerado grande incerteza para os investidores e com a falta de visibilidade para os próximos 2 a 3 meses, é provável que os mercados continuem voláteis e sensíveis, o que pode proporcionar oportunidades de investimento de curto prazo / tático para alguns investidores. Porém, para investidores de longo prazo, ainda fica o dilema sobre aproveitar os preços atrativos das ações ou permanecer muito bem remunerado numa alocação conservadora de renda fixa.

Esperamos uma recessão nos EUA entre o final de 2023 e o início de 2024, com possível aceleração devido à crise bancária. Além disso, a reabertura gradual da China e as decisões do governo podem afetar o cenário doméstico.

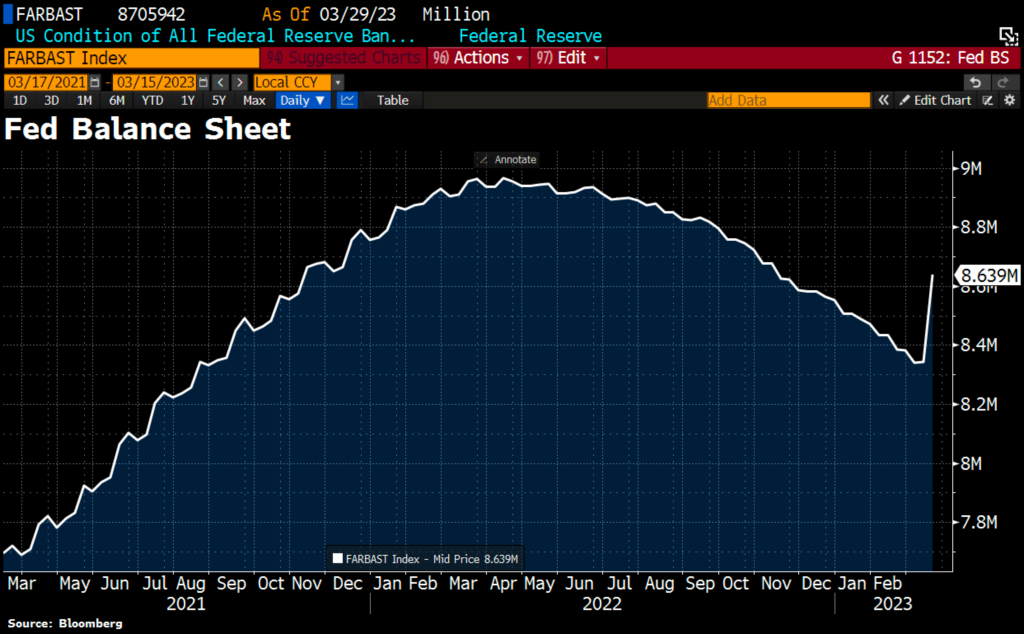

Em relação ao setor bancário internacional, houve alívio na situação após as medidas do FED e tesouro norte-americano para assegurar a estabilidade financeira, além da venda do Credit Suisse para o UBS na Europa. Porém, as linhas de liquidez disponibilizadas pelo FED e FDIC após o colapso de alguns bancos nos EUA tiveram alto volume de utilização, o que fez com que o balanço de ativos do Fed subisse em US$ 94,5 bilhões.

Embora muitos vejam essa alta nos ativos do FED como um Quantitative easing (QE), isso ajudou a explicar a alta recente dos mercados, especialmente do Nasdaq e das criptomoedas. Já a decisão do FOMC de aumentar a taxa básica de juros dos Estados Unidos em 25 bps, conforme expectativa do mercado, trouxe certo grau de incerteza sobre o rumo das taxas de juros.

A preocupação agora é com o setor de imobiliário comercial, cujo financiamento está fortemente atrelado aos bancos regionais nos EUA. A secretária do tesouro norte-americano, Janet Yellen, deu declarações sobre eventuais medidas para garantir os depósitos não segurados pelo FDIC, já que estimativas indicam que de um total de US$ 17 trilhões em depósitos, US$ 7 trilhões não estejam protegidos.

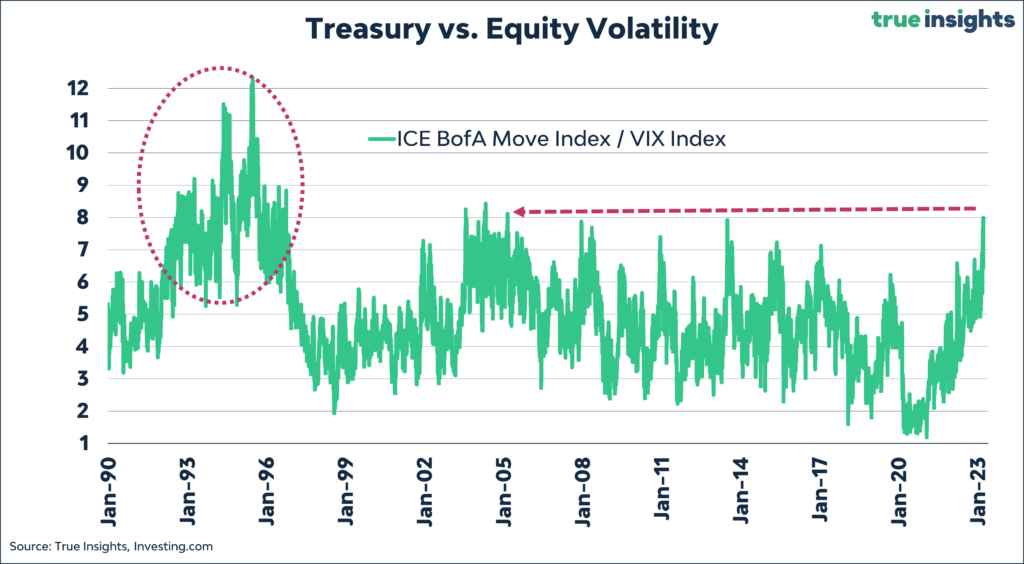

Em meio a tanta incerteza, muitos investidores estão optando pelo flight to quality ou vôo para a qualidade, o que está valorizando as treasuries e os bonds soberanos de países desenvolvidos, levando a quedas recordes nos yields.

O mercado está atento aos dados macroeconômicos, como a inflação, o mercado de trabalho e os dados de atividade, para medir o tamanho do desafio do FED em sua política monetária para combate à inflação, que já fez algumas vítimas.

Apesar de tantos desafios, alguns fatores estão ajudando a dar suporte aos ativos de risco, como a posição técnica saudável, a estabilização (mesmo que pontual) do humor em relação ao sistema bancário, o aumento das expectativas da proximidade do fim do ciclo de alta das taxas de juros nos EUA.

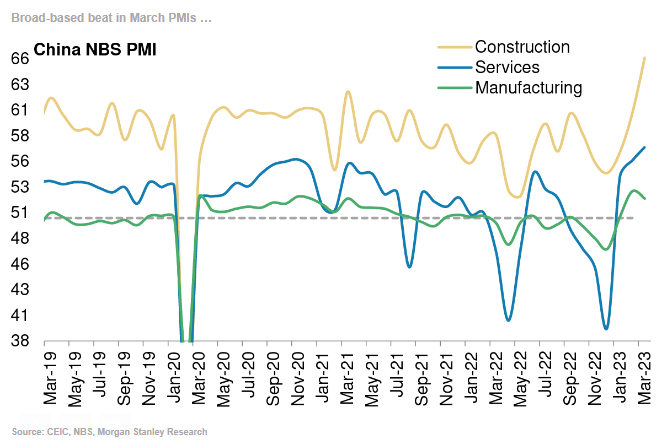

Na Ásia, o mercado imobiliário chinês tem apresentado alguns sinais encorajadores, mostrando uma recuperação constante. Embora não seja o principal motor da retomada econômica chinesa diante do processo de reabertura econômica, a estabilização do mercado imobiliário representa um aspecto positivo que contribui para o crescimento do país e melhora as expectativas sobre o desempenho de moedas de países emergentes.

Brasil

Durante o mês, os bancos brasileiros também chegaram a ser impactados pela crise bancária global, apesar do sistema financeiro ser altamente regulado e concentrado no país. Há preocupações com a possibilidade de um “credit crunch”, visto que os indicadores de crédito para empresas já apresentam deterioração. Já temos sinais evidentes de uma deterioração da economia brasileira, o que por sua vez já está abrindo espaço para investidores acreditarem numa queda da Selic em 2023, porém, tudo isso irá depender sobre a evolução da situação fiscal no Brasil.

Em março, o COPOM emitiu um comunicado que surpreendeu os investidores ao não sinalizar uma queda na taxa de juros à frente, citando que as expectativas de inflação ainda estão desancoradas e alertando para a possibilidade de novos aumentos caso as expectativas não sejam alcançadas. O comunicado gerou críticas do governo e do mercado, exacerbando a disputa com o BCB. O Brasil mantém a maior taxa de juros real do mundo, enquanto as condições de crédito continuam a piorar rapidamente.

Além disso, há um impasse no Congresso em relação à tramitação das medidas provisórias, o que afeta diretamente as ações do executivo. Atualmente, 23 medidas provisórias do governo anterior e do atual governo estão paradas, o que adiciona incerteza aos mercados. Espera-se que o Presidente da República intervenha politicamente para resolver a questão. Esse cenário fez com que o Ibovespa alcançasse os 97 mil pontos por conta da desconfiança em relação à condução do governo atual, tal situação melhorou apenas com a entrega do arcabouço fiscal.

Sobre o arcabouço, nossa avaliação é de que as medidas anunciadas devem surtir poucos efeitos estruturais e que poderiam trazer um sentimento de melhora à longo prazo, porém, como o mercado estava tão deteriorado, as reações foram marginalmente positivas. Ainda seguimos céticos em relação as expectativas sobre a economia doméstica, porém não podemos desconsiderar os preços atrativos das ações brasileiras e o técnico favorável.

No curto prazo, as condições internacionais estão favoráveis aos ativos brasileiros. A China continua a apresentar sinais positivos de crescimento, as taxas de juros no mundo desenvolvido estão em queda, as commodities recentemente se recuperaram. Se houver mais à frente a possibilidade de vermos menos juros, poderemos ter um pano de fundo positivo para o Brasil, levando em consideração o fraco desempenho dos ativos brasileiro, frente a outros índices globais.

ESTRATÉGIA: como estamos nos posicionado

(1) Empresas ligadas a commodities: seguimos com exposição em commodities em todas as nossas carteiras, com foco em energéticas e agrícolas. Reabertura da China segue como um fator importante e continua a ser monitorado, bem como a situação da economia global.

(2) Empresas ligadas à economia local: aumentamos nossa exposição em ações ligadas à economia local, diante dos últimos acontecimentos e suas reações nas curvas de juros de curto prazo. Apesar do cenário incerto, não podemos descartar a hipótese de uma queda da Selic em 2023. Nossas alocações seguem focadas em empresas de menor volatilidade, dentro de setores como varejo, construção civil e educacional, que se destacaram na temporada de balanços.

(3) Dolarização da carteira: diminuímos nossa exposição a ativos dolarizados diante do cenário Brasil e mundo. O Real ainda segue bastante desvalorizado quando comparada com pares globais e por mais que o cenário permaneça desafiador, existe diversas “forças” que podem manter a tendência de depreciação do dólar global.

(4) ETFs e BDRs: seguimos com exposição a ações americanas de setores mais resilientes, pois entendemos que o cenário à frente é desafiador. Seguimos focados em setores mais perenes, como consumo básico, energia, saúde e boas pagadoras de dividendos, evitando posições em empresas de tecnologia e criptoativos.

Carteira recomendada de ações abril: o que esperar?

Diante da volatilidade recente e dos desafios que enxergamos à frente permanecemos com ações de betas menores em nossas carteiras. Seguimos com alocação em empresas exportadoras e boas pagadoras de dividendos, porém, aumentamos nossa exposição em ações que possam se beneficiar de uma expectativa de queda da Selic no curto prazo.

Mesmo com os receios em torno da questão fiscal brasileira. Entendemos que há possibilidade de grande parte desses riscos já estarem precificados, e assim, a partir da temporada de balanços conseguimos fazer boas escolhas. O mercado está tecnicamente leve (baixa alavancagem), o que abre espaço para repiques, mesmo diante de um cenário desafiador à frente.

Devido ao movimento de baixa em março, o IFR (Índice de Força Relativa) das carteiras está mais próximo dos 30 pontos, o que pode abrir espaço para repiques de alta nas primeiras semanas de abril.

Carteira Ibovespa 10+

A carteira Ibovespa 10+ apresentou uma baixa de -4,92% no mês de março. No mesmo período, o Ibovespa obteve um desempenho negativo de -2,91%. No ano de 2023 a carteira apresenta rentabilidade negativa de -11,39% contra uma baixa de -7,16% do Ibovespa. Em relação ao mês de março, saíram as ações da CBA (CBAV3), CPFL Energia (CPFE3), Caixa Seguridade (CXSE3), Intebras (INTB3) e Raízen (RAIZ4). Com Inclusão das ações da Engie (EGIE3), Multiplan (MULT3), Neoenergia (NEOE3), Simpar (SIMH3) e Vale (VALE3).

A Carteira Ibovespa 10+ tem por objetivo superar a performance do Ibovespa no longo prazo, onde, por critério de escolha, apenas ações de empresas com volume financeiro médio nos últimos 3 meses, superiores à R$ 25 milhões e pertencentes ao IBRA (Ìndice Brasil Amplo) fazem parte do universo de escolhas.

Carteira Ibovespa 5+

A carteira Ibovespa 5+ apresentou uma alta de 0,29% no mês de março. No mesmo período, o Ibovespa obteve um desempenho negativo de -2,91%. No ano de 2023 a carteira apresenta rentabilidade negativa de -4,59% contra uma baixa de -7,16% do Ibovespa. Em relação ao mês de março, saíram as ações da Cielo (CIEL3) e CPFL Energia (CPFE3). Com Inclusão das ações da Engie (EGIE3) e Multiplan (MULT3).

A Carteira Ibovespa 5+ é divulgada mensamente no jornal Valor Econômico, e tem por objetivo superar a performance do Ibovespa no longo prazo, onde, por critério de escolha, apenas ações de empresas com volume financeiro médio nos últimos 3 meses, superiores à R$ 5 milhões e pertencentes ao Ibovespa fazem parte do universo de escolhas.

Carteira Small Caps 8+

A carteira Small Caps 8+ apresentou uma baixa de -5,12% no mês de março. No mesmo período, o índice Small (SMLL) obteve um desempenho negativo de -1,74%. No ano de 2023 a carteira apresenta rentabilidade negativa de -7,54% contra uma baixa de -9,51%, no mesmo período, do índice Small (SMLL). Em relação ao mês de março, saíram as ações da Energias BR (ENBR3), Pague Menos (PGMN3), Irani (RANI3), Petroreconcavo (RECV3) e Unipar (UNIP6). Com Inclusão das ações da Minerva (BEEF3), Panamericano (BPAN4), Copasa (CSMG3), Duratex (DXCO3) e 3R Petroleum (RRRP3).

A Carteira Small Caps 8+ tem por objetivo superar a performance do Índice Small (SMLL) no longo prazo, onde, por critério de escolha, apenas ações pertencentes ao Índice de Small Caps (SMAL) e com volume financeiro médio nos últimos 3 meses, superiores à R$ 3 milhões fazem parte do universo de escolha.

Carteira Micro Caps 5+

A carteira Micro Caps 5+ apresentou uma baixa de -6,56% no mês de março. No mesmo período, o índice Small (SMLL) obteve um desempenho negativo de -1,74%. No ano de 2023 a carteira apresenta rentabilidade negativa de -14,35% contra uma baixa de -9,51%, no mesmo período, do índice Small (SMLL). Em relação ao mês de março, saíram as ações da Ânima (ANIM3), BMG (BMGB4) e Infracommerce (IFCM3). Com Inclusão das ações da Unifique (FIQE3), Kepler Weber (KEPL3) e Track&Field (TFCO4).

A Carteira Micro Caps 5+ tem por objetivo superar a performance do Índice Small (SMLL) no longo prazo, onde, por critério de escolha, apenas ações de empresas cujo valor de mercado é de até R$ 2 bilhões e com volume financeiro médio nos últimos 3 meses, superiores à R$ 1 milhão fazem parte do universo de escolha.

Carteira Dividendos 5+

A carteira Dividendos 5+ apresentou uma baixa de -2,65% no mês de março. No mesmo período, o Índice Dividendos (IDIV) obteve um desempenho negativo de -2,02%. No ano de 2023 a carteira apresenta rentabilidade negativa de -4,35% contra uma baixa de -4,08%, no mesmo período, do Índice Dividendos (IDIV). Em relação ao mês de março, saíram as ações da Telefônica Vivo (VIVT3). Com Inclusão das ações da Vale (VALE3).

A Carteira Dividendos 5+ tem por objetivo superar a performance do Índice Dividendos (IDIV) no longo prazo, onde, por critério de escolha, apenas ações de empresas com volume financeiro médio nos últimos 3 meses, superiores à R$ 10 milhões e pertencentes ao Índice de Dividendos (IDIV) fazem parte do universo de seleção.

ESG 5+

A carteira ESG 5+ apresentou uma alta de 0,92% no mês de março. No mesmo período, o Ibovespa (IBOV) obteve um desempenho negativo de -1,21%. No ano de 2023 a carteira apresenta rentabilidade negativa de -2,48% contra uma baixa de -7,23%, no mesmo período, do Ibovespa (IBOV). Em relação ao mês de março, saíram as ações da Cielo (CIEL3) e CPFL Energia (CPFE3). Com Inclusão das ações da BTG Pactual (BPAC11) e Eletrobras ON (ELET3).

A Carteira ESG 5+ tem por objetivo superar a performance do Índice de Sustentabilidade (ISEE) no longo prazo, onde, por critério de escolha, apenas ações de empresas com volume financeiro médio nos últimos 3 meses, superiores à R$ 10 milhões e pertencentes ao Índice de Sustentabilidade (ISEE) fazem parte do universo de seleção.

BDR 5+

A carteira BDR 5+ apresentou uma alta de 0,21% no mês de março. No mesmo período, o Índice de BDRs (BDRX) obteve um desempenho positivo de 2,99%. No ano de 2023 a carteira apresenta rentabilidade alta de -2,05% contra uma alta de 8,73%, no mesmo período, do Índice de BDRs (BDRx). Em relação ao mês de março, saíram as ações da Coca Cola (COCA34) e Pfizer (PFIZ34). Com Inclusão das ações da Aura 360 (AURA33) e Mercado Libre (MELI34).

Carteira ETF MACRO

Para o mês de abril de 2023, recomendamos compra de It Now IFNC (FIND11), It Now DIVO (DIVO11) e It Now IMAT (MATB11), China (XINA11) e Ouro (GOLD11), com alocação de 20% para cada ativo. No mês de março de 2023, a Carteira de ETF MACRO recuou -2,26% contra o Ibovespa que apresentou baixa de -2,91% no mesmo período.

A Carteira ETF MACRO tem por objetivo superar o desempenho do Ibovespa no longo prazo. Mensalmente, recomendaremos até 5 ETFs, todos com o mesmo peso na carteira. Essa estratégia permite ao investidor se expor em diversos ativos globais, permitindo uma diversificação geográfica em dólar.

Exchange Traded Fund (ETF), é um fundo negociado em Bolsa que representa uma comunhão de recursos destinados à aplicação em uma carteira de ações que busca retornos que correspondam, de forma geral, à performance, antes de taxas e despesas, de um índice de referência. (