Publicado em 29 de Janeiro às 23:54:08

CARTEIRA RECOMENDADA TOP AÇÕES | Janeiro 2025: Navegando em um Mercado Desafiador

Direção para um Ano de Desafios

Com um cenário econômico ainda desafiador para a renda variável doméstica, nossa abordagem para 2025 segue defensiva, priorizando empresas com receitas dolarizadas e custos em real, bons fundamentos, vantagens competitivas, valuation atrativo e histórias de crescimento, privatização ou turnaround.

Iniciamos o ano em um contexto de aperto monetário, com um ciclo de alta de juros iniciado em setembro de 2024, inflação persistente, dólar forte e sinais de desaceleração econômica.

Nesse cenário, buscamos ativos resilientes, que possam se beneficiar desse ambiente ou que tenham fatores específicos de valorização. O setor financeiro permanece um dos principais pilares da carteira, com bancos de alta rentabilidade e seguradoras, que seguem se beneficiando do patamar elevado da taxa Selic.

O setor de commodities também tem um papel relevante, com exposição a proteínas, celulose e petróleo, favorecendo empresas com receitas dolarizadas e custos em real, protegendo-se da volatilidade cambial e do ambiente externo mais desafiador.

Além disso, o setor de elétricas segue atraente, especialmente em teses de privatização e ganho de eficiência operacional, que podem gerar expansão de margens e destravar valor aos acionistas. Nossa estratégia também favorece empresas com menor endividamento e previsibilidade de receitas, menos expostas ao impacto dos juros elevados e melhor posicionadas para atravessar um ciclo econômico mais incerto.

Cenário Econômico: Desaceleração do PIB, aumento do desemprego, valorização do dólar, elevação da inflação, alta dos juros e agravamento da situação fiscal

A Carteira Top Ações foi estruturada para capturar as melhores oportunidades dentro de um cenário desafiador, sem abrir mão de fundamentos sólidos e de uma seleção disciplinada de ativos. Nossa abordagem permite ajustes táticos ao longo do tempo, garantindo que a carteira permaneça bem-posicionada conforme mudanças no cenário econômico, nas operações das empresas ou nas condições de valuation.

A carteira Top Ações segue a mesma linha da carteira Melhores Investimentos 2025, que define as principais oportunidades no mercado acionário brasileiro para o ano. Embora ambas as carteiras compartilhem uma visão baseada nos fundamentos das empresas e na análise macroeconômica, o relatório Melhores Investimentos 2025 adota uma abordagem estratégica para todo o ano, enquanto a Carteira Top Ações possui maior flexibilidade para ajustes táticos, permitindo capturar oportunidades de curto e médio prazo conforme mudanças no cenário econômico e de mercado.

Neste início de ano, as duas carteiras têm quase a mesma composição, com uma exceção: Lojas Renner (LREN3) permanece na Carteira Top Ações, enquanto Raia Drogasil (RADL3) foi priorizada no relatório Melhores Investimentos 2025 dentro do setor de consumo.

Optamos por manter Lojas Renner na Carteira Top Ações porque enxergamos um potencial de valorização mais expressivo no curto prazo, enquanto Raia Drogasil, com um perfil mais defensivo, se encaixa melhor em uma visão de longo prazo dentro da carteira de Melhores Investimentos.

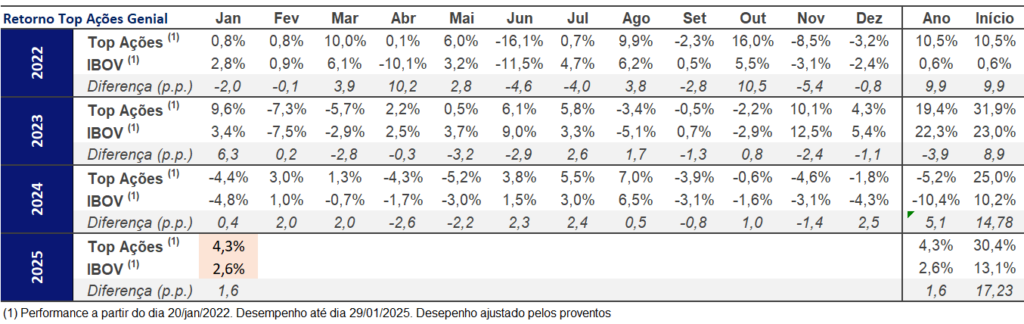

Desempenho da Carteira: +30,4% desde o início e +4,3% em 2025

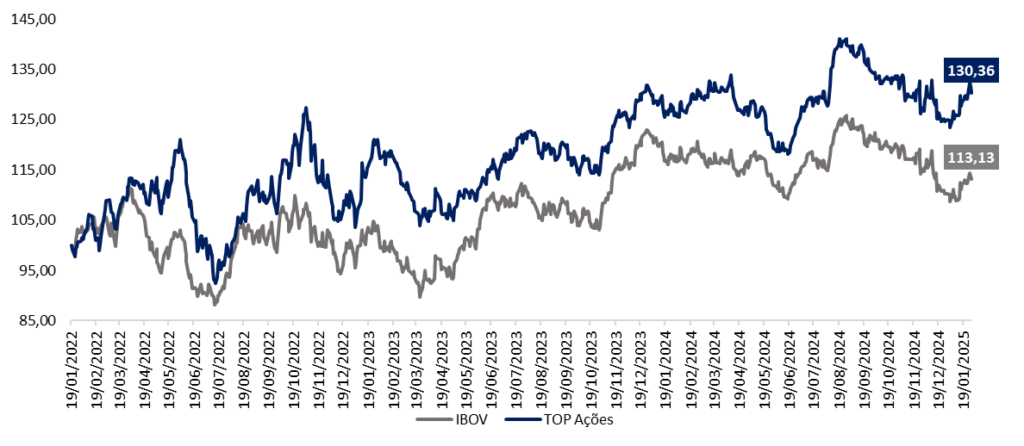

Desde o início da carteira, em 20 de janeiro de 2022, o Top Ações Genial Analisa acumulou uma valorização de +30,4%, superando o Ibovespa, que subiu +13,3%, em 17,2 pontos percentuais.

No ano fechado de 2024, a carteira apresentou um desempenho de -5,2%, também superando o Ibovespa, que caiu -10,4% no mesmo período. Esse resultado reflete o impacto de um ano desafiador para o mercado de ações, marcado por incertezas econômicas e ajustes nos preços dos ativos.

No acumulado de 2025, até o momento, o Top Ações registra uma alta de +4,3%, enquanto o Ibovespa avançou +2,6%, demonstrando novamente a resiliência da estratégia da carteira frente às oscilações de mercado.

Desempenho Top Ações (desde início): 30,4%, 17,2 pp acima do Ibovespa

Desempenho Top Ações (desde início): desempenho em 2024 amplia nosso Outperform

Análise e Retrospectiva da Carteira desde a Última Revisão

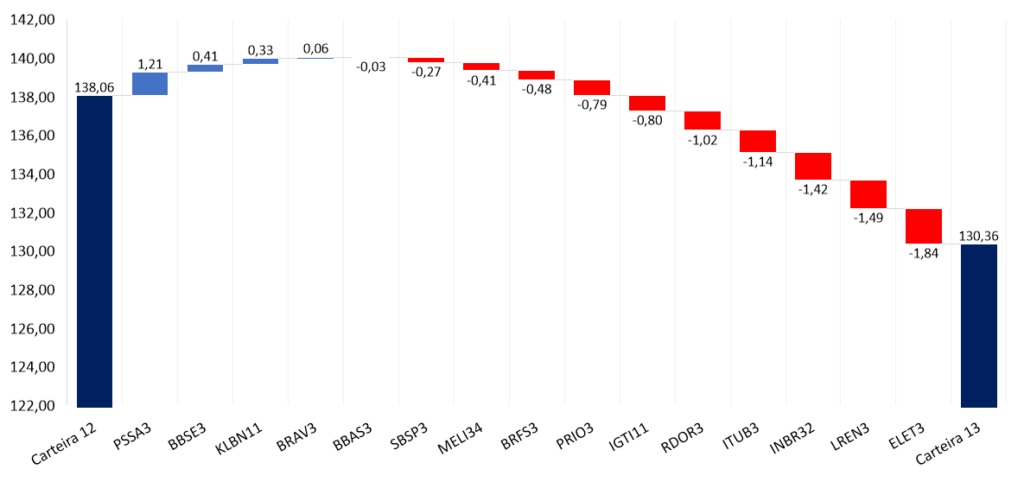

Desde a última atualização em setembro de 2024, a carteira Top Ações Genial Analisa apresentou uma performance de -5,58%, ficando ligeiramente acima do benchmark, o Ibovespa, que registrou uma queda de -7,91% no mesmo período. A volatilidade do mercado impactou negativamente diversas posições, mas alguns ativos conseguiram se destacar positivamente.

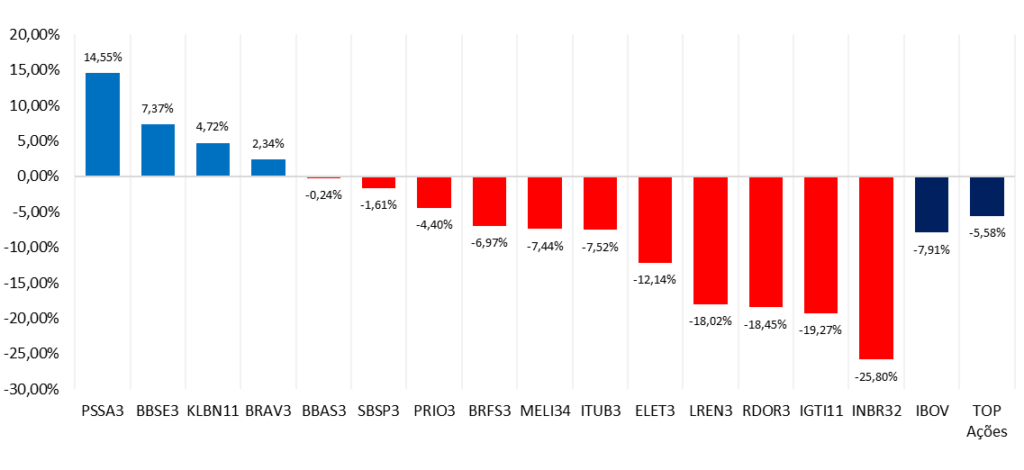

Entre os destaques positivos, Porto Seguro (PSSA3) liderou os ganhos, com uma valorização de 14,55%, seguida por BB Seguridade (BBSE3) com alta de 7,37% e por Klabin (KLBN11) que valorizou +4,72%. Esses ativos foram impulsionados por fundamentos sólidos e catalisadores específicos, como o ciclo de alta da Selic, que favorece o resultado financeiro das seguradoras.

Além do cenário de juros elevados, o bom desempenho da Porto Seguro foi sustentado pela expansão estrutural da rentabilidade, com o ROE saltando de um patamar histórico de 15% para 20%, impulsionado pelo crescimento em segmentos mais rentáveis que o seguro automóvel, seu principal produto. Já a BB Seguridade seguiu aproveitando o ambiente de juros altos, que fortaleceu sua dinâmica de lucro e manteve a empresa em uma posição defensiva atrativa para investidores. Por fim, Klabin se valorizou por conta da desvalorização do Real em relação ao Dólar.

Por outro lado, os destaques negativos foram liderados por Inter & Co (INBR32), que registrou uma desvalorização expressiva de -25,08%, seguido por Iguatemi (IGTI11) com queda de -19,27%, e Rede D’OR (RDOR3), que caiu -18,45%. O Inter teve seu desempenho impactado por resultados abaixo das expectativas, com aumento das despesas operacionais, o que gerou preocupações sobre sua eficiência e trajetória de rentabilidade. Já a Iguatemi foi diretamente afetada pela forte desvalorização das NTN-Bs, que pressionaram negativamente o segmento imobiliário, elevando o custo de capital das empresas do setor. Por fim, a Rede D’Or sofreu com um ambiente de juros mais altos e maior seletividade dos investidores.

Desempenho por Ação (12/set/2024 a 29/jan/2025): Inter e Iguatemi lideram baixas. Porto e Brava são destaques positivos.

A contribuição individual dos ativos na carteira também refletiu essas dinâmicas. Porto Seguro (PSSA3) e BB Seguridade (BBSE3) foram os maiores contribuintes positivos, enquanto Lojas Renner (LREN3) e Eletrobras (ELET3) exerceram as maiores pressões negativas no desempenho agregado. Apesar das adversidades, a alocação diversificada permitiu mitigar parte das perdas e manter a carteira acima do Ibovespa no período.

Contribuição por Ativo: Porto e Brava são as principais contribuições positivas

Cenário Macroeconômico Brasil

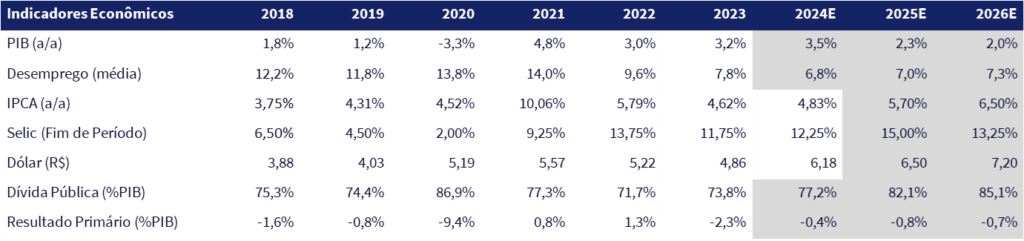

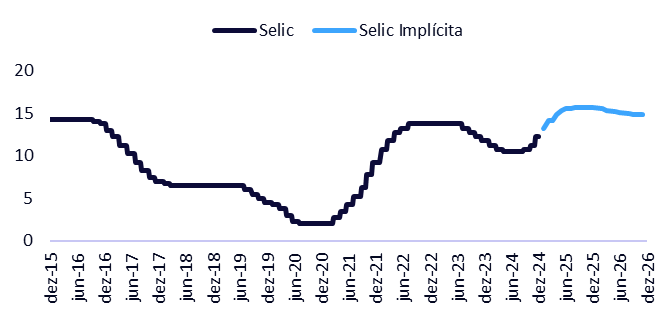

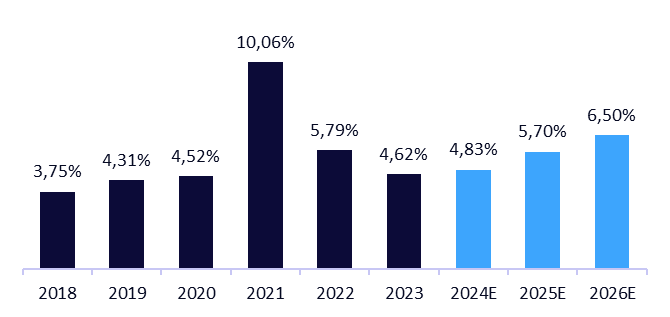

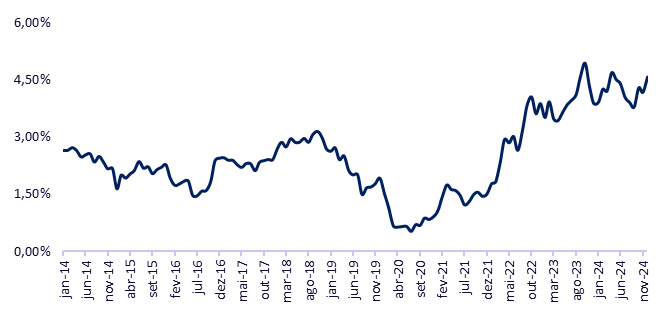

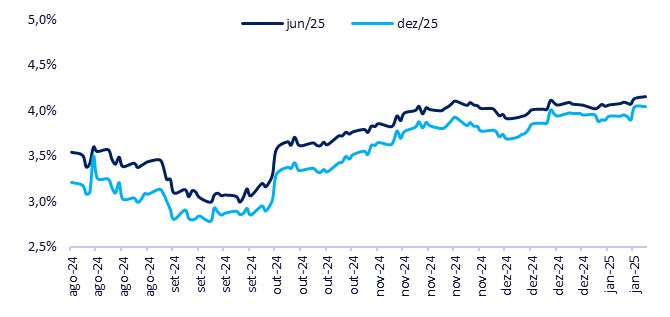

No cenário doméstico, a política monetária segue desafiadora, com o Banco Central elevando a taxa Selic em 1 ponto percentual na última reunião no começo de 2025, alcançando 13,25% ao ano. Essa decisão reflete a necessidade de conter a inflação persistente, que fechou o ano de 2024 em 4,83%, acima do centro da meta. O mercado projeta um aumento na Selic para 15% ao longo de 2025, indicando um ambiente de maior aperto monetário.

Selic: projeção é que atinja patamar de 15,0% a.a. no primeiro semestre de 2025, permanecendo nesse patamar até o fim do ano.

Inflação (IPCA): persistente desancoragem das expectativas inflacionárias, apesar de altas taxas de juros reais

O desempenho da economia deve ser mais modesto em 2025, com previsão de crescimento do PIB em 2,3%, frente a 3,5% em 2024. A desaceleração é reflexo do impacto dos juros altos sobre o consumo e os investimentos, embora o mercado de trabalho siga relativamente estável, com taxa de desemprego projetada em 7,0%.

Projeção do PIB: ritmo moderado de crescimento econômico, refletindo os efeitos defasados da política monetária contracionista

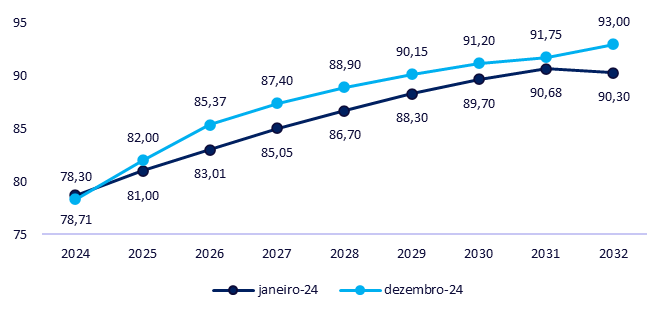

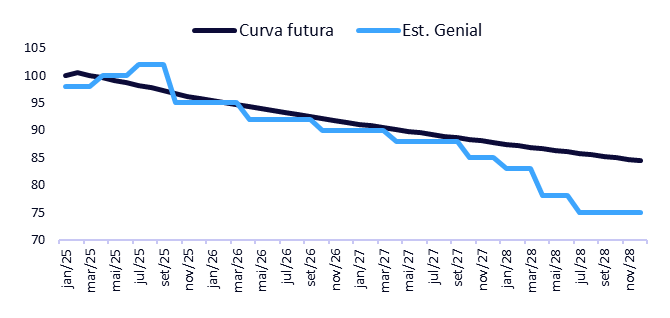

A situação fiscal do Brasil continua sendo um ponto de atenção. O déficit primário fechou 2024 em -0,4% do PIB, com a dívida pública alcançando 77,2% do PIB. Para 2025, espera-se uma piora, com a dívida pública projetada para 82,1% do PIB, evidenciando as dificuldades do governo em implementar um ajuste fiscal robusto. Esse cenário mantém a confiança do mercado fragilizada, pressionando o câmbio, que deve chegar a 6,50 BRL/USD no final de 2025.

Expectativas para relação dívida/PIB: projeções sofreram forte deterioração ao longo do ano

Dólar: cenário externo adverso e continuidade da deterioração fiscal resultam em uma desvalorização sequencial do câmbio

Cenário Macroeconômico Internacional

Nos Estados Unidos, a atividade econômica deve se manter resiliente em 2025, com crescimento projetado de 2,0%. Apesar da desaceleração esperada na inflação – que deve encerrar o ano em 2,5% (CPI) –, o Federal Reserve tende a adiar cortes na taxa de juros, atualmente em 4,00%-4,25%, devido à persistência de riscos inflacionários. O mercado também considera a possibilidade de manutenção ou até uma retomada dos aumentos de juros, caso novas pressões inflacionárias surjam. Esse cenário mantém as condições financeiras globais apertadas, afetando principalmente economias emergentes.

US Treasury 10 anos: cenário altista para o yield dos títulos americanos de 10 anos devido pressões inflacionárias persistentes

Fed Fund Rate implícita na curva de juros americana: indica a perspectiva de juros elevados para conter inflação

No campo político, o segundo mandato de Donald Trump trouxe maior força à sua agenda expansionista e protecionista. A renovação do corte de impostos de 2017 e o aumento dos gastos federais em defesa elevam o déficit primário, enquanto tarifas mais altas sobre importações – especialmente da China – pressionam os preços e reduzem o dinamismo do comércio global. Adicionalmente, as medidas de desregulamentação nos setores financeiro, energético e de tecnologia devem impulsionar a competitividade, mas podem gerar maior volatilidade nos mercados internacionais.

Na China, o crescimento segue desacelerando, com o PIB projetado em 4,3% para 2025, frente aos 4,8% em 2024. A crise imobiliária continua sendo o maior desafio, impactando o consumo doméstico e os investimentos privados, que permanecem em níveis baixos. Embora os estímulos governamentais tenham evitado um cenário mais grave, o foco está em gerenciar uma transição ordenada para um modelo econômico menos dependente do setor imobiliário, sem promover uma recuperação agressiva do segmento. Nesse contexto, o Banco Popular da China deve reduzir a taxa básica de juros em 30 pontos-base e a taxa de compulsório em 100 pontos-base para estimular a economia. No entanto, o impacto dessas medidas será limitado, dado o alto endividamento interno e a fraca demanda global. Como resultado, tanto os Estados Unidos quanto a China enfrentam desafios significativos que contribuem para um ambiente global incerto, com impactos diretos sobre os mercados emergentes, como o Brasil.

Curva futura do minério de ferro 62%: apesar dos ventos contrários mercado ainda acredita em um minério próximo aos US$100/t

Curva futura do petróleo ($/barril): não esperamos grandes movimentos do preço do petróleo na faixa de US$ 70-80 o barril em 2025

Cenário para Ações: Desafios e Oportunidades no Mercado Brasileiro

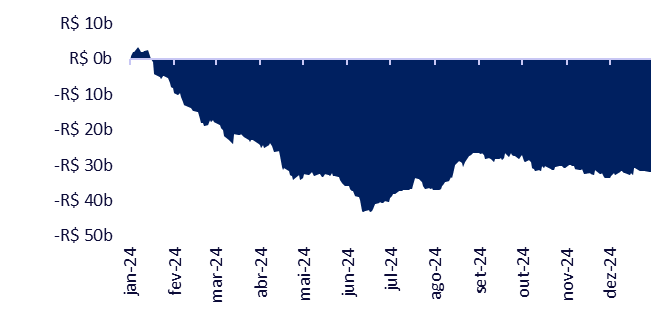

O mercado acionário brasileiro enfrentou um ano de forte deterioração ao longo de 2024, refletindo tanto os desafios internos quanto o cenário internacional adverso. A persistência da inflação nos Estados Unidos e as preocupações com a trajetória fiscal do Brasil contribuíram para um ambiente de maior aversão ao risco, resultando em uma expressiva saída de capital estrangeiro. O fluxo de investidores internacionais retirou R$ 32,1 bilhões da Bolsa ao longo do ano, acentuando a pressão sobre os ativos locais e levando o Ibovespa a registrar uma desvalorização de 10,4% no período.

Fluxo de investidores estrangeiros em 2024: Saída de capital estrangeiro impactou o preço da bolsa

Apesar desse movimento negativo, o valuation da Bolsa brasileira segue em patamares historicamente baixos em comparação com os mercados globais, conforme ilustrado pelo gráfico de P/L Brasil vs Mundo. O Brasil negocia com um grande desconto tanto em relação às principais Bolsas internacionais quanto à sua própria média histórica, o que pode abrir oportunidades caso o cenário global melhore e o fluxo estrangeiro retorne.

P/L Brasil vs Mundo: O Brasil negocia com um grande desconto, tanto em relação às principais Bolsas globais quanto à sua própria média histórica

O ambiente de juros elevados impactou setores sensíveis a financiamento e consumo, penalizando especialmente empresas com alta alavancagem e menor previsibilidade de receitas. Entretanto, setores mais defensivos como elétricas, financeiro e commodities demonstraram maior resiliência no período. Empresas com alta liquidez e resultados consistentes continuam sendo as melhores posicionadas para capturar um eventual movimento de recuperação, uma vez que oferecem maior estabilidade em momentos de incerteza.

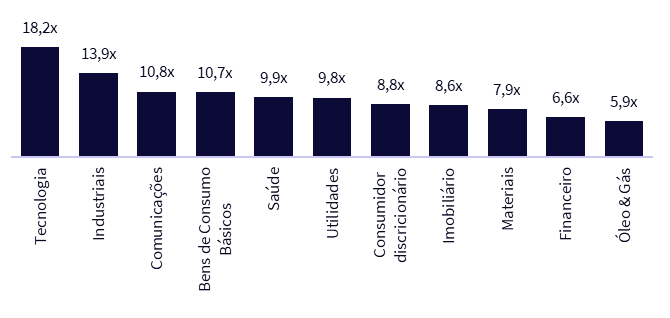

P/L 12 meses a frente (Ibov por Setor): Múltiplos atraentes

Para 2025, adotamos uma abordagem que equilibra resiliência e potencial de valorização, mantendo uma alocação prudente, mas sem deixar de buscar assimetrias positivas. Nossa seleção de ativos prioriza empresas de grande capitalização, menor endividamento e com receitas dolarizadas, garantindo proteção adicional contra a volatilidade cambial. Além disso, seguimos atentos ao comportamento do fluxo estrangeiro e às condições macroeconômicas para ajustes táticos ao longo do ano.

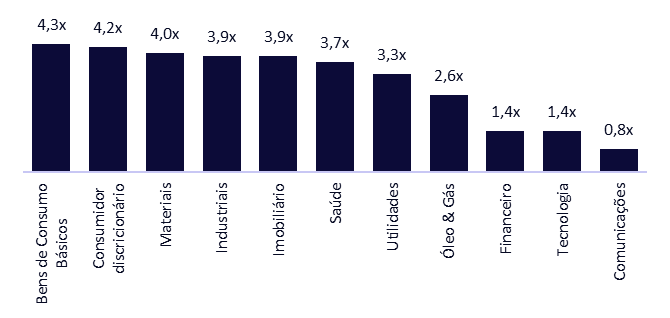

Divida líquida/EBITDA: Nível de alavancagem por setor

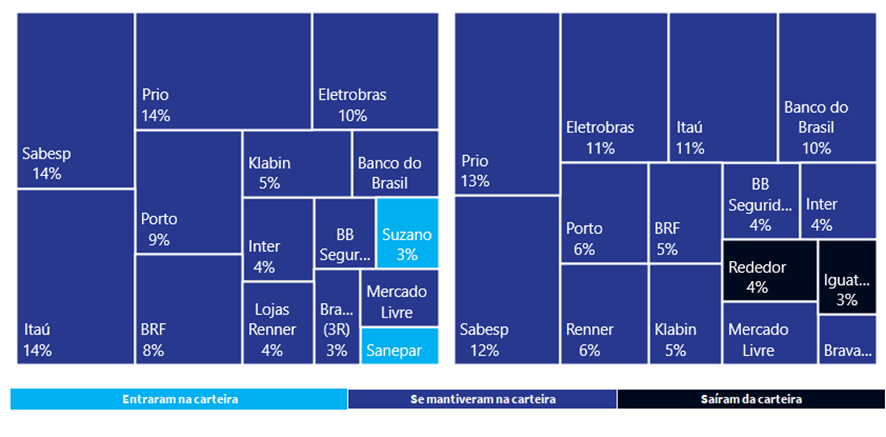

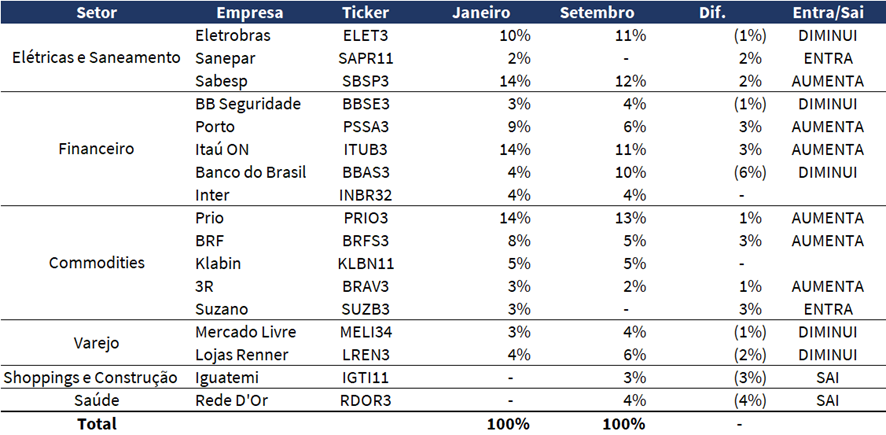

TOP Ações: mudança de ativos

Saída de 2 ativos:

- Retirando Rede D’Or: dado preocupações com a trajetória ascendente da taxa de juros, considerando que o negócio de hospitais possui alta necessidade de capital.

- Retirando Iguatemi: devido ao cenário macroeconômico desafiador e ciclo de alta da Selic com potencial abertura da curva de juros.

Entrada de 2 ativos:

- Acrescentando Suzano: considerando o ramp-up de projetos que devem impactar positivamente o fluxo de caixa e o EBITDA.

- Adicionando Sanepar: observando um possível ganho dos precatórios no curto prazo e mais a longo prazo uma potencial privatização da companhia, além de ser um case descontado em relação aos pares.

Ajustes de peso:

- Aumento de peso em Sabesp: considerando melhorias no case já em 2025 com a mudança da nova diretoria.

- Diminuição de peso em Eletrobras: redução do peso para aumentar Sabesp e acrescentar Sanepar no setor. A empresa é negociada a uma TIR implícita interessante e múltiplos depreciados, mas ainda em processo de turnaround.

- Diminuição de peso em BB Seguridade: diminuímos o peso para aumentar exposição em Porto no segmento. Esperando bons resultados em 2025 e crescimento de lucro de 9%, mas como uma opção defensiva para a carteira.

- Aumento de peso em Porto: observando um salto de rentabilidade de 15% para 20%.

- Aumento de peso em Itaú: Dentre os grandes bancos, acreditamos que o Itau está melhor posicionado para enfrentar o cenário de 2025. Dividend yield acima de 13% se considerar o extraordinário a ser anunciado com o 4T24.

- Diminuição de peso em Banco do Brasil: apesar do valuation bem atrativo, o aumento da inadimplência do setor rural deve persistir no 4T24 e 1T25.

- Aumento de peso em BRF: dado um valuation atrativo, recente mudança de management e como papel menos alavancado do setor.

- Aumento de peso em Brava: levando em consideração a possibilidade de venda dos ativos on-shore.

- Aumento de pesoem PRIO: observando o valuation atrativo, aprovação de exploração do campo de Wahoo e bom rendimento de fluxo de caixa.

- Diminuição de peso em Mercado Livre: considerando o cenário macroeconômico desafiador no Brasil.

- Diminuição de peso em Renner: observando a deterioração do cenário macroeconômico em 2025.

Carteira Recomendada Top Ações: rebalanceamento de ativos

Saída de ativos:

- Rede D’Or: estamos retirando Rede D’Or da carteira Top Ações de janeiro de 2025 após o papel sofrer uma desvalorização significativa no final de 2024. A queda se deu principalmente pelo movimento de alta das curvas futuras de juros local. Continuamos construtivos com o case e observamos bons resultados para a companhia em 2025. Ainda assim, calculamos que os riscos associados ao endividamento da companhia e a trajetória de juros, são maiores nesse momento que as oportunidades de melhora dos resultados trimestrais.

- Iguatemi: estamos retirando Iguatemi (IGTI11) da carteira devido ao cenário macroeconômico desafiador. De forma geral, as ações de shopping centers tendem a acompanhar os yields das NTN-Bs, que apresentaram uma deterioração significativa desde a última atualização. Embora reconheçamos a qualidade do micro da empresa, nossa perspectiva para a economia permanece negativa, o que nos leva a adotar uma posição mais conservadora neste momento.

Entrada de ações:

- Sanepar: estamos acrescentando o case de Sanepar a nossa carteira. Nossa recomendação é baseada em três grandes pilares: I) risco limitado a eventuais perdas por se tratar de um case que negocia com desconto em relação aos seus fundamentos pela maior percepção de risco político vs pares – aos atuais níveis de preço, empresa negocia com uma TIR implícita de 11% em termos reais e EV/BRR 0,7x, II) possível decisão do pagamento do precatório de R$3,9 bilhões ao longo de 2025 e III) possível privatização como evento principal a ser acompanhado. Em nossa leitura, aos atuais níveis de preço, Sanepar não precifica nem a eventual privatização e nem o pagamento do precatório.

- Suzano: acreditamos que o ramp-up da nova planta em Ribas do Rio Pardo (MS) é um catalisador essencial para otimizar a geração de fluxo de caixa. Esperamos uma redução substancial no custo caixa (cash COGS/t), em uma base 100, chegando a R$66/t até 2032 (vs. R$100/t em 2024), reforçando o EBITDA da companhia com uma queda de custos de -R$34/t em 8 anos, sendo ~78% dessa redução com perspectivas de ser consolidada já em 2025. Portanto, o EBITDA deve se expandir em +20% a/a. Além disso, sua receita altamente dolarizada (~80%) permitirá a captura de ganhos com a depreciação cambial. Como riscos, elencamos o receio do mercado com alocação de capital. Caso a companhia faça alguma aquisição de tamanho relevante, a Suzano pode se desviar de sua trajetória de desalavancagem. Por isso, embora estejamos otimistas, não recomendamos uma exposição tão alta na empresa.

Ajustes de peso:

- Sabesp: aumentamos nossa exposição em Sabesp para 14%. Aos atuais níveis de preço, vemos a empresa negociando com uma TIR implícita de 12,6% em termos reais, prêmio de risco muito interessante para um case defensivo e em meio a um grande processo de turnaround e maior patamar de investimentos. Com a nova diretoria tomando lugar na empresa a partir do fim de setembro/24, acreditamos que já será possível começar a ver indícios de melhorias ao longo de 2025 – a começar pelos investimentos anunciados de R$ 15 bilhões, quase o dobro do realizado nos últimos anos. Por último, é importante mencionar que as revisões tarifárias devem acontecer anualmente até 2030.

- Eletrobras: diminuímos nossa exposição em Eletrobras para 10%. Vemos ELET3 negociando com uma TIR implícita real de 14,6% e com múltiplos depreciados (5,0x EV/EBITDA 25E e P/VPA 0,6x) – mesmo patamar de uma empresa estatal a despeito de todas as conquistas recentes referentes ao processo de turnaround da empresa como reprecificação do portfólio de energia, redução de PMSO, venda/descruzamento de ativos não estratégicos e incorporação de subsidiárias (Furnas). Em nossa interpretação, o principal gatilho de curto prazo é o acordo derivado da Ação Direta de Inconstitucionalidade, que deve eliminar mais risco do case. Outro gatilho de valor que vem sendo desprezado diz respeito à possibilidade de a empresa ser mais generosa quanto ao pagamento de dividendos, tendo em vista a ausência de oportunidades de se realizar grandes investimentos ou acordos relacionados à antecipação do CDE.

- BB Seguridade: diminuímos nossa exposição em BB Seguridade para 3%. Esperamos que a BB Seguridade apresente bons resultados em 2025, projetando crescimento de lucro de 9%. Além disso, na conferência de resultados do 2T24, as gestões do Banco do Brasil e da BB Seguridade confirmaram não apenas a renovação, mas a antecipação do contrato de acesso ao balcão do Banco do Brasil, o que deve destravar valor significativo para a ação, já que muitos investidores não precificam a perpetuidade desses contratos. Recomendamos a alocação de 3% da carteira em BB Seguridade, pois a enxergamos como uma opção defensiva em meio a um cenário macroeconômico desafiador. A companhia apresenta dividend yield projetado de 8,3% para 2025e e negocia a múltiplos atrativos de 9,5x P/L para 2024e e 8,4x P/L para 2025.

- Porto: aumentamos nossa exposição em Porto para 9%. Mantemos uma visão positiva para a Porto, sobretudo pelo salto de rentabilidade de 15% para 20%. Como diferencial competitivo, destacamos a forte rede de corretores e a qualidade dos serviços, que impulsionam o cross-selling. O crescimento acima da média da unidade de saúde, agora em maior escala, e o avanço em segmentos mais rentáveis (residencial, consórcio, vida e crédito) reforçam nosso otimismo. Definimos 9% de peso para a companhia em nossa carteira. A Porto negocia a múltiplos atrativos de 8,7x P/L 2025e e 1,86x P/VP 2024e.

- Itaú (ON): estamos aumentando a exposição em Itaú para 14%. Acreditamos que o Itaú está mais bem posicionado para enfrentar o cenário de 2025, com projeção de 11% de crescimento de lucro e ROE acima de 23%. O hedge de receita contra a volatilidade da Selic protege o banco da alta de juros. Com o fim do de-risking na carteira de cartão de crédito, o Itaú deve acelerar o crescimento, mantendo a inadimplência sob controle e um mix mais equilibrado. Novos produtos, como o Super App e a conta PJ digital, podem gerar surpresas positivas nos resultados. As ações estão atrativas, negociando a 6,9x P/L para 2024, 6,3x P/L para 2025 e 1,57x P/VP para 2024. O dividend yield total para os próximos 12 meses incluindo o 4T24 é de 14,6% (7,3% 4T24 + 7,3% 2025e) nas ONs.

- Banco do Brasil: Estamos diminuindo nossa exposição em Banco do Brasil para 4%. Esperamos que o banco passe por alguns desafios em 2025, principalmente relacionados à inadimplência da carteira agro, que deve se manter em patamares mais elevado no 1S25 e cair no 2S25 com os novos desembolsos de crédito. Apesar disso, o valuation do banco está bem atrativo, com múltiplos de apenas 3,9x P/L para 2025 e 0,81x P/VP para 2024, e com um dividend yield interessante de 10,2% para 2025, o que nos faz manter o papel na carteira.

- BRF: Estamos aumentando nossa exposição em BRF para 8%. A companhia, que é focada em frango e suínos, é nossa Top-Pick no setor. É verdade que as ações da BRF já registraram forte valorização nos últimos 12 meses (+87%), mas ainda acreditamos que ainda há potencial para mais crescimento, suportado por (i) um valuation atrativo com forte geração de fluxo de caixa livre esperado para 2025; (ii) recente mudança no management, que trouxe uma nova dinâmica para a companhia; e (iii) sua posição como a companhia menos alavancada do setor, com apenas 0,9x Dívida Líq./EBITDA o que a torna menos vulnerável ao cenário de alta da taxa SELIC. Além disso, (iv) a companhia deve se beneficiar do esperado movimento de trade down (migração da cesta de consumo de proteínas mais caras, como carne vermelha, para proteínas mais baratas, como frango e suínos) durante 2025.

- Brava: Estamos aumentando nossa exposição em Brava para 3%.Nossa alocação em Brava segue baseada no sentimento de “pior já passou” após a série crise de confiança com a parada técnica inesperada do Polo Papa-Terra. A última semana do mês de dezembro reservou boas notícas para a empresa a começar I) retorno da operação do Polo Papa-Terra, II) entrada operacional da FPSO Atlanta e III) possível venda de ativos on-shore como estratégia de readequação do portfólio da empresa. Em relação a esse último ponto, é importante mencionar que o valor rumorado da venda dos ativos onshore é de US$2 bilhões – ou seja, um valor superior ao próprio valor de mercado da empresa atualmente.

- PRIO: Estamos aumentando a exposição em Prio para 14%. Vemos a empresa negociando a apenas 2,5x EV/EBITDA 25E e com um rendimento de fluxo de caixa de 22,5% em relação aos preços atuais. Importante mencionar que tais premissas consideram a entrada operacional do campo de Wahoo no 2T25 – cenário que parece cada vez mais difícil de ser materializado em tempo hábil devido o atraso no licenciamento ambiental. Com a produção atual, vemos a empresa entregando pelo menos c. 13-14% de rendimento de fluxo de caixa com a produção atual (c. 100k bpde) – ou seja, um bom carrego mesmo sem a entrada operacional de Wahoo. No mais, a empresa segue sendo o melhor case em termos de execução e crescimento dentre as empresas de redesenvolvimento.

- Mercado Livre: Estamos reduzindo a exposição em Mercado Livre para 3%. Apesar do cenário macroeconômico desafiador no Brasil, a empresa mantém resiliência operacional, impulsionada pelo crescimento no ecommerce, ganhos de mercado e expansão de publicidade e logística. Seu balanço sólido e diversificação geográfica suportam investimentos, especialmente no Brasil, enquanto a recuperação econômica na Argentina pode compensar desafios no mercado brasileiro. Além disso, o aumento de ICMS (17% para 20%) para ecommerces internacionais, como Shein, beneficia o Mercado Livre. A empresa é negociada a 37,3x PE para 2025. Recomendamos uma alocação de 3% em Mercado Livre.

- Renner: estamos reduzindo a exposição em Lojas Renner para 4% (anteriormente em 6%). Em nossa visão, os primeiros meses de 2025 ainda devem ser positivos para o setor de varejo de vestuário. O desemprego em mínimas históricas e o reajuste do salário-mínimo apresentando um ganho real (aumento de 6,4% a/a) aumentam a massa salarial disponível para o consumo, o que deve sustentar um nível de demanda sólido no 1S25. Adicionalmente, entendemos que a cadeia produtiva mais ágil e responsiva e a taxação de compras cross-borders devem suportar um bom crescimento de vendas no curto prazo. Embora continuemos otimistas em relação à empresa, optamos por reduzir a exposição ao setor de Varejo frente à deterioração do cenário macroeconômico. Dentro do setor, acreditamos que Renner seja um dos picks mais seguros nesse momento – beneficiada pela sua posição de caixa líquido e tendências positivas no curto prazo.

Manutenção de peso:

- Klabin: a companhia entra em uma nova fase, saindo do ciclo intensivo de investimentos para capturar os retornos de sua verticalização e diversificação. Com capacidade produtiva ampliada (MP27, MP28 e Projeto Figueira) e foco em produtos de maior valor agregado, a Klabin reforça sua posição no setor de papel e embalagens. Além disso, possui mais exposição a venda de celulose para a Europa, e portanto, poderá sofrer menos impacto da volatilidade do preço na China, e ainda capturar ganhos dolarizados na receita. A redução da alavancagem financeira e o CAPEX estabilizado em R$3,3b para 2025 consolidam um modelo de geração de caixa mais previsível. A demanda global de papéis e embalagens segue resiliente, impulsionada pelo e-commerce e substituição do plástico. Negociando a EV/EBITDA 25E de 6,5x (vs. 7x no histórico), a companhia segue descontada.

- Inter: mantemos nossa visão otimista para o Inter, projetando continuidade do forte crescimento de lucro e rentabilidade nos próximos trimestres, avançando rumo ao plano 60-30-30 (60 milhões de clientes, 30% de índice de eficiência e 30% de ROE até 2027). Após o mau humor do mercado diante do aumento de custos no 3T24, esperamos melhora de eficiência no 4T24, o que pode reverter a recente desvalorização das ações. Mantemos a alocação de 4% da carteira em Inter, pois enxergamos esse movimento de queda como uma boa oportunidade de compra. As ações estão sendo negociadas a múltiplos atrativos, com P/L de 8,2x para 2025 e P/VP de 1,3x para 2024.