Publicado em 09 de Junho às 23:00:51

CARTEIRA TOP AÇÕES | Junho 2025: Fluxo Estrangeiro Impulsiona Bolsa

Ibovespa Renova Máximas com Fluxo Estrangeiro; Nossa Carteira Mantém Desempenho Superior

Desde a última edição do Top Ações, em 29 de janeiro, o cenário doméstico seguiu desafiador do ponto de vista fiscal e econômico. Ainda assim, o forte fluxo de capital estrangeiro — atraído pelo valuation atrativo da Bolsa e pela depreciação do real — impulsionou o Ibovespa a renovar suas máximas históricas. No exterior, o aumento das tensões tarifárias promovidas pelos EUA enfraqueceu o dólar e favoreceu mercados emergentes como o Brasil, que tendem a enfrentar menor fricção comercial em comparação com diversos países asiáticos.

Nesse período desde 29 de janeiro, nossa carteira Top Ações acumulou um retorno expressivo de +15,28%, superando o Ibovespa em 5 pp (+10,26%). Desde seu lançamento em janeiro de 2022, o Top Ações acumula +50,3%, com uma performance superior em 25,53 pp ao Ibovespa e 2,32 pp acima do CDI no mesmo intervalo.

Entre os destaques, as ações domésticas tiveram bom desempenho, com exceção de Banco do Brasil, que decepcionou com seu resultado. Por outro lado, as empresas de commodities foram pressionadas pela guerra tarifária iniciada pelos EUA e pela perspectiva de menor demanda global — especialmente vinda da China.

Para 2025, seguimos com uma postura cautelosa. Estamos ampliando a exposição ao setor de construção civil, buscando capturar a reprecificação de risco e crescimento robusto desses ativos com novo zoneamento urbano em São Paulo e Rio de Janeiro. Reduzimos marginalmente a posição em commodities, mas mantemos exposição visando uma eventual recuperação com o avanço das negociações tarifárias.

Mantemos o foco em empresas com fundamentos sólidos, vantagens competitivas e histórias de crescimento, turnaround, privatizações ou fusões.

INVISTA NA CARTEIRA TOP AÇÕES EM POUCOS CLIQUES!

Top Ações Junho 2025: Mudanças Tácticas no Setor Financeiro e Inclusão de Construtoras

Desempenho da Carteira: +50,3% desde o início e +20,2% em 2025

Desde o lançamento da carteira Top Ações Genial Analisa, em 20 de janeiro de 2020, até 6 de junho de 2025, acumulamos uma valorização de +50,3%, superando o Ibovespa em 25,5 pontos percentuais (pp) — o índice avançou +24,7% no mesmo período. Somente em 2025, a carteira rendeu +20,2%, frente aos +13,2% do benchmark.

Top Ações Desde o Início (20/01/2022): 50,3%, 25,5 pp acima do Ibovespa

Top Ações x Ibovespa Desde o Início (20/01/2022): desempenho 25,5pp acima do benchmark, o maior diferencial desde o lançamento da carteira

Top Ações 2025: +20,2% vs. +13,2% Ibovespa (+7 pp)

Top Ações desde o Início: +50,3% vs. +24,7% do Ibovespa (+25,53 pp de desempenho superior)

Análise e Retrospectiva da Carteira desde a Última Revisão

Desde a última atualização da carteira Top Ações, em janeiro, registramos uma performance substancialmente positiva: a carteira avançou 15,3%, frente aos 10,3% do Ibovespa no mesmo período. O intervalo foi marcado por elevada volatilidade, em especial devido às tarifas anunciadas por Trump em abril, além dos ventos contrários associados aos ruídos fiscais no Brasil. Ainda assim, com a suspensão temporária das tarifas e a redução significativa do risco de recessão global, o Ibovespa — também beneficiado pelos razoáveis resultados das empresas no primeiro trimestre — reverteu sua trajetória de queda e renovou sua máxima histórica.

Desempenho por Ação (29/jan/2025 a 06/jun/2025): Banco do Brasil e Klabin lideram baixas. Porto, Renner e Inter são destaques positivos.

Entre os destaques positivos da carteira, a maior contribuição veio da Porto Seguro (PSSA3), com alta de 38,7%, seguida por Lojas Renner (LREN3) e Inter (INBR32), ambas com valorização de 33,1%. Em suma, a boa performance desses ativos foi impulsionada pelos resultados do primeiro trimestre, marcados principalmente por aumento na rentabilidade e melhora na percepção operacional de curto prazo.

No caso da Porto Seguro, o destaque ficou por conta do resultado reportado no primeiro trimestre bem acima do consenso, que reforçou a consolidação de um novo patamar estrutural de rentabilidade para a companhia. O ROE atingiu 24,2%, bem acima dos 15% registrados em anos anteriores, refletindo principalmente a maior diversificação do portfólio e o foco em linhas comerciais mais rentáveis.

Em relação à Lojas Renner, o bom desempenho das ações foi impulsionado por uma surpresa positiva nos resultados do primeiro trimestre, revertendo a decepção observada no 4T24. A companhia apresentou um avanço expressivo em sua margem bruta — principal ponto de atenção no trimestre anterior —, além de maior diluição das despesas operacionais, favorecida por um fluxo de vendas mais robusto.

Por fim, no que se refere ao Banco Inter, o principal destaque deste ano foi a consistente execução do plano estratégico “60-30-30”, que estabelece como metas a conquista de 60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027. Apesar do lucro vir um pouco abaixo do nosso esperado, a instituição tem apresentado ganhos progressivos de eficiência operacional e melhoria contínua da rentabilidade, ao mesmo tempo em que mantém um ritmo sólido de expansão da base de clientes.

Já do lado negativo, os principais detratores foram Banco do Brasil (BBAS3), com queda de 17,5%, Suzano (SUZB3), que recuou 14,1%, e Klabin (KLBN11), com desvalorização de 11,6%.

No caso do Banco do Brasil, a queda refletiu um primeiro trimestre bem abaixo das expectativas, pressionado pelo aumento da inadimplência no agronegócio e pelos efeitos da Resolução 4.966, que elevou significativamente as despesas com provisões para perdas esperadas. A piora da qualidade de crédito pode se estender para o 2T25 na nossa visão.

Já a forte queda das ações da Klabin pode ser atribuída à desaceleração do consumo doméstico, aos riscos associados às tarifas anunciadas por Trump e à valorização do real, que impactou diretamente a rentabilidade das exportações frente aos níveis observados no início do ano.

Por fim, no caso da Suzano, além dos impactos das tarifas e da valorização do real, que também afetaram a Klabin, o desempenho negativo foi agravado por uma queda mais acentuada do que o esperado nos embarques de celulose, reflexo de paradas programadas e de uma sazonalidade mais fraca no trimestre.

Contribuição por Ativo (desempenho x peso): Itaú e Sabesp são as principais contribuições positivas

Cenário Macroeconômico Brasil

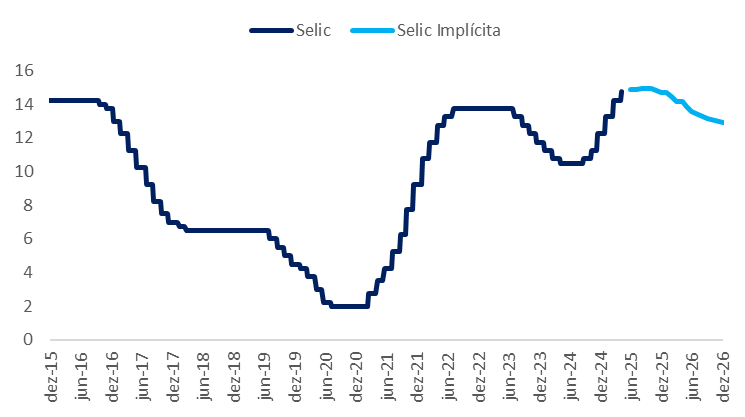

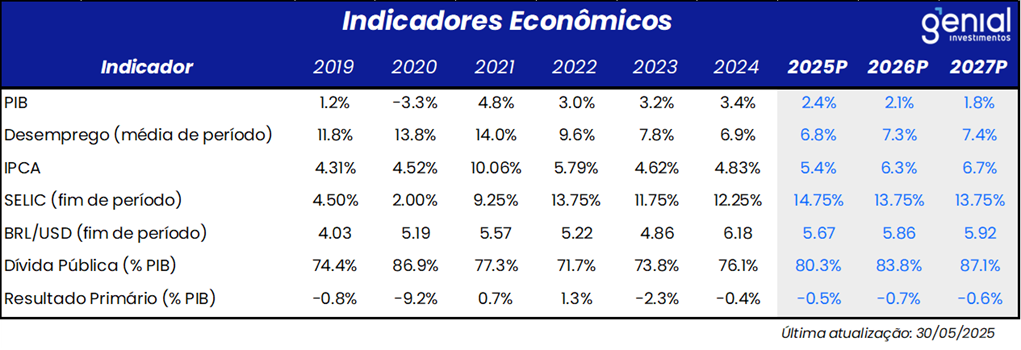

O cenário doméstico permanece desafiador. Desde a última atualização de nossa carteira, a taxa Selic foi elevada de 13,25% para 14,75%, em resposta ao aquecimento da atividade econômica, impulsionado, em parte, pela adoção de medidas fiscais voltadas ao estímulo do consumo.

Selic: Projetamos que o CDI permaneça em 14,75% a.a. ao longo de 2025

No primeiro semestre de 2025, o governo lançou diversas iniciativas com esse viés, como o crédito consignado privado, a ampliação do Minha Casa Minha Vida, o aumento dos subsídios em tarifas de energia, e o aumento de IOF. Outras iniciativas com viés semelhante já foram anunciadas e devem entrar em vigor ainda neste ano.

Nesta semana, o governo federal, em acordo com o Congresso, anunciou uma Medida Provisória (MP) para mitigar os efeitos do aumento do IOF, propondo medidas compensatórias por meio de ajustes tributários. Com isso, a cobrança de IOF será reduzida em 80% em relação ao decreto original. A MP ainda depende de sanção presidencial. Entre os principais pontos, estão:

- Tributação de LCI e LCA: alíquota de 5%, antes isentas;

- Apostas esportivas (“bets”): aumento da alíquota de 12% para 18% sobre a receita bruta;

- CSLL de instituições financeiras: eliminação da alíquota de 9%, com manutenção das faixas de 15% e 20%. O objetivo é nivelar a carga tributária entre bancos tradicionais e fintechs.

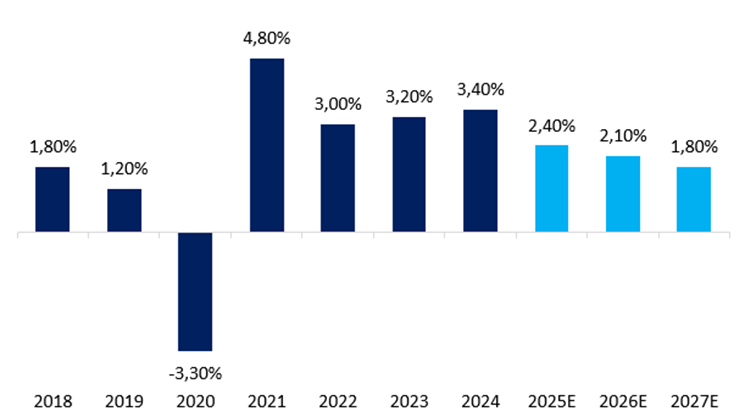

O PIB do 1T25 cresceu 1,4% t/t, com destaque para o agronegócio e o consumo das famílias — que devem continuar sendo os principais motores do crescimento ao longo do ano, dada a persistência do estímulo fiscal e a resiliência do mercado de trabalho.

PIB: Crescimento de curto prazo segue moderado, sustentado por estímulos fiscais, mas projeções permanecem limitadas pelos efeitos defasados da política monetária contracionista

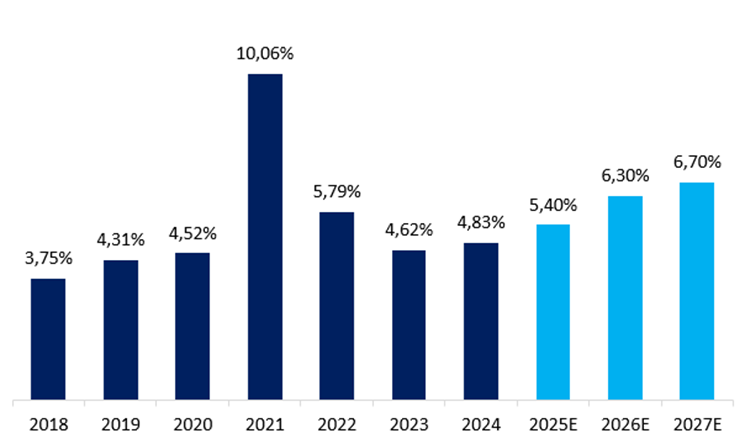

Apesar da política monetária restritiva, os núcleos de inflação seguem desancorados e apontam para uma taxa acima do teto da meta em 2025. Ainda assim, temos observado melhora na composição do IPCA: itens mais sensíveis à demanda mostram desaceleração, o que tende a reduzir pressões de custos para as empresas e limitar a necessidade de repasses agressivos ao consumidor, aliviando as pressões inflacionárias.

Inflação (IPCA): Expectativas seguem desancoradas, mesmo com juros reais elevados

No campo fiscal, o cenário é de contínua deterioração. Contingenciamentos sucessivos e a dificuldade em cortar gastos comprometem a credibilidade do arcabouço fiscal. O aumento estrutural de gastos, combinado à resistência em cortar despesas, mina a credibilidade do arcabouço fiscal e reduz o espaço para uma política monetária mais branda, reforçando a necessidade de manutenção de juros elevados por mais tempo.

Dólar: Ambiente externo desafiador e deterioração fiscal contínua contribuem para uma desvalorização persistente do câmbio

Cenário Econômico: Desaceleração do PIB, aumento do desemprego, valorização do dólar, elevação da inflação, alta dos juros e agravamento da situação fiscal

Cenário Macroeconômico Internacional

O ambiente econômico global segue marcado por incertezas, especialmente nos Estados Unidos. O mercado de trabalho americano ainda mostra resiliência — com criação líquida de 139 mil empregos em maio e taxa de desemprego em 4,2% — mas os dados antecedentes indicam desaceleração. O Livro Bege e os ISMs de maio mostraram contração tanto na indústria quanto, pela primeira vez no ano, no setor de serviços.

As incertezas em torno da política tarifária do governo Trump vêm afetando diretamente a confiança de empresas e consumidores. A suspensão temporária das tarifas deu algum alívio, mas a possibilidade de sua reintrodução vem sendo precificada por agentes econômicos, retardando decisões de consumo e investimento e aumentando a volatilidade sobre a trajetória da inflação. Isso ficou evidente na última leitura do ISM Serviços, que mostrou um salto no componente de preços pagos (68,7) e recuo acentuado nos novos pedidos (46,4), principalmente em setores como saúde e tecnologia.

Diante desse quadro, o Federal Reserve mantém postura cautelosa. A inflação segue pressionada por fatores transitórios, como tarifas, e a autoridade monetária opta por aguardar sinais mais claros antes de ajustar os juros — sendo improvável qualquer mudança até julho.

Na China, os sinais de enfraquecimento da demanda tornaram-se mais evidentes após um primeiro trimestre marcado pela antecipação de compras e recomposição de estoques em resposta às tarifas impostas por Trump. Com os estoques ainda elevados e a atividade econômica perdendo tração, os preços do minério de ferro passaram a refletir essa dinâmica mais fraca, acumulando quedas nas últimas semanas. A ausência de estímulos mais robustos por parte do governo chinês reforça a perspectiva de acomodação da demanda, especialmente em setores como construção civil e infraestrutura, historicamente os maiores consumidores de minério.

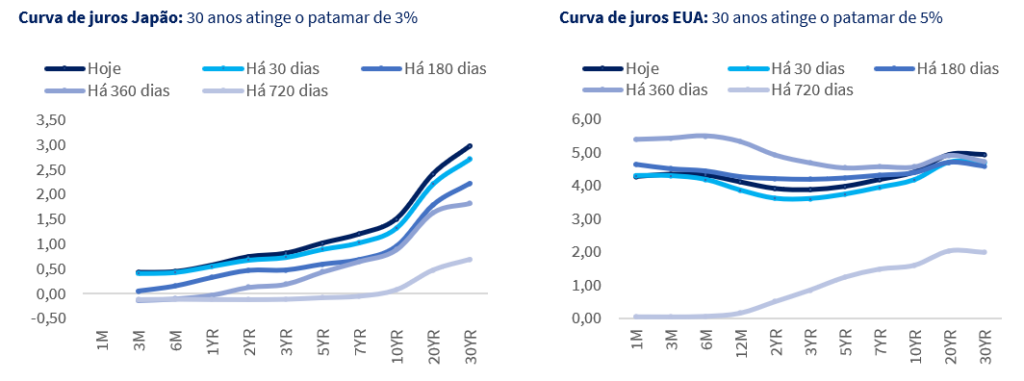

Brasil, EUA e Japão: Cenário altista para os yields dos títulos brasileiros, americanos e japoneses com pressões inflacionárias persistentes

Curva futura do minério de ferro 62%: Apesar dos ventos contrários mercado ainda acredita em um minério próximo aos US$100/t

Curva futura do petróleo ($/barril): Não esperamos grandes movimentos do preço do petróleo na faixa de US$ 70-80 o barril em 2025

Cenário para Ações: Fluxo Favorável de Estrangeiro

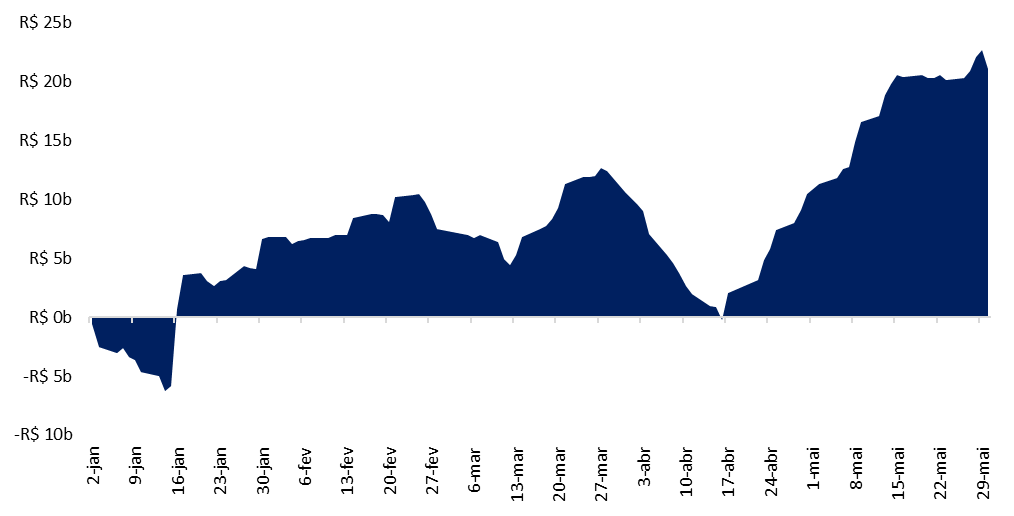

O mercado acionário brasileiro iniciou 2025 em trajetória de recuperação, após um 2024 turbulento. A combinação de rotação global para mercados emergentes, fluxo estrangeiro positivo e o Brasil relativamente melhor posicionado na guerra tarifária impulsionaram o Ibovespa, que renovou máximas históricas em maio. O valuation atrativo e o real desvalorizado — que chegou a ultrapassar R$ 6 por dólar — também ampliaram a atratividade da Bolsa local.

Fluxo de investidores estrangeiros em 2025: Entrada de capital estrangeiro impulsionou a bolsa

Apesar do otimismo recente, o ambiente doméstico segue exigindo cautela. A condução errática da política fiscal — como no caso do anúncio e posterior recuo do novo IOF sobre investimentos no exterior — elevou a percepção de risco.

No campo político, a queda de popularidade do presidente Lula começa a abrir espaço para nomes da direita nas eleições de 2026, reforçando a expectativa de que o rali da Bolsa possa ganhar tração mesmo sem o suporte do fluxo estrangeiro e aumento do risco fiscal.

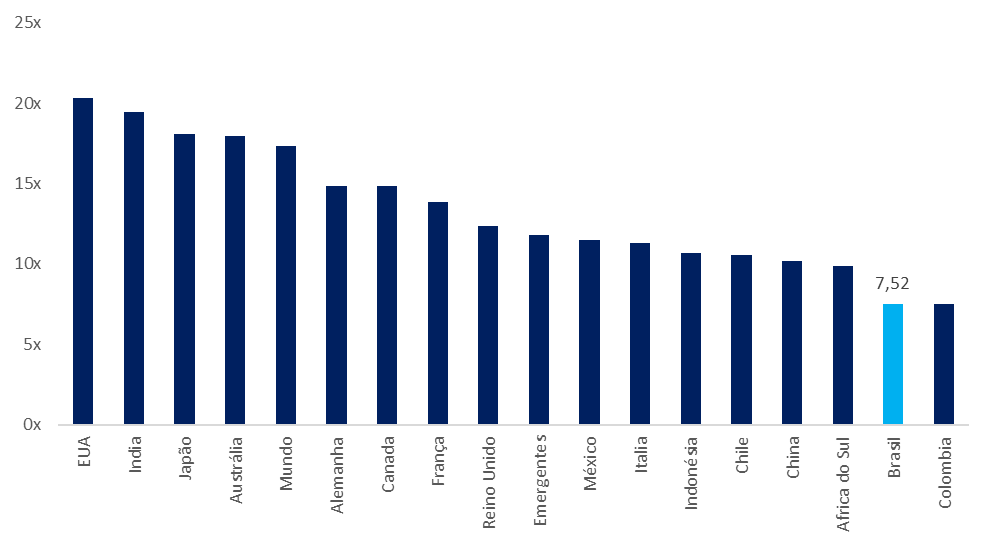

Em termos de valuation, a Bolsa brasileira segue atrativa, negociando com múltiplos descontados em relação à média histórica e aos mercados desenvolvidos. O índice P/L de 7,52x aponta para uma assimetria positiva, especialmente se o fluxo estrangeiro persistir e houver avanço em pautas estruturais.

P/L Brasil vs Mundo: O Brasil negocia com um grande desconto, tanto em relação às principais Bolsas globais quanto à sua própria média histórica

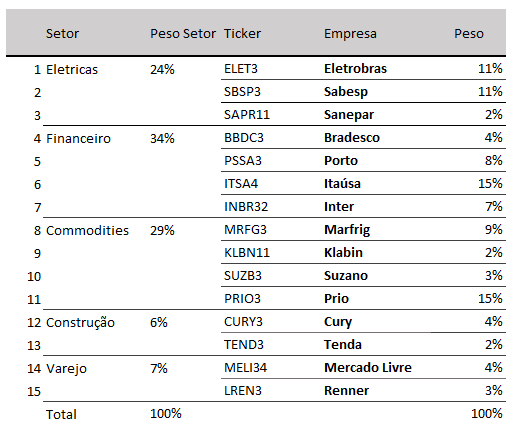

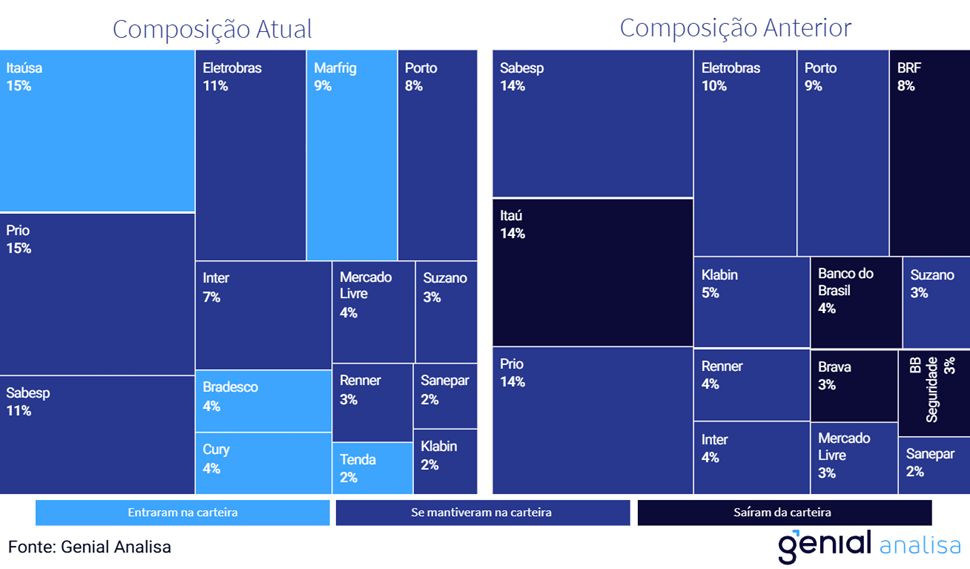

Top Ações: Mudanças e Racionais

Iniciamos 2025 em um contexto desafiador, com política monetária restritiva, inflação persistente, dólar valorizado e sinais de desaceleração econômica. Nesse cenário, priorizamos ativos resilientes, com drivers próprios de valorização ou capacidade de se beneficiar do ambiente macro vigente.

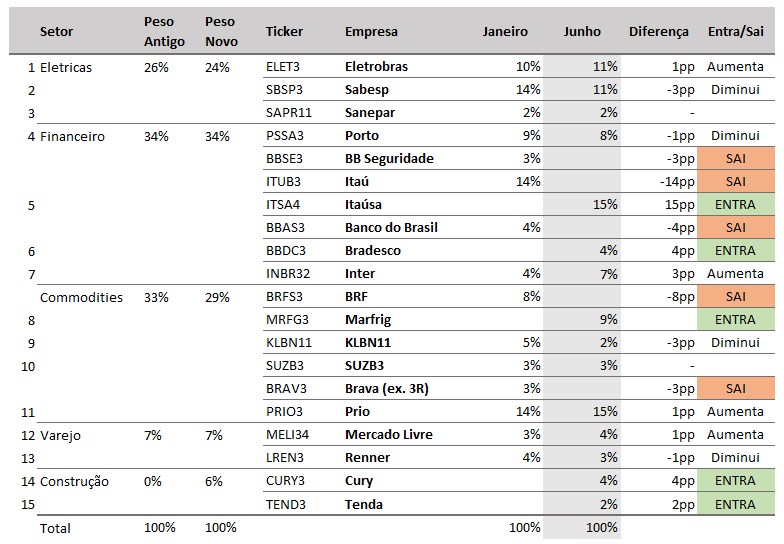

O setor financeiro segue como pilar central da carteira, com destaque para bancos e seguradoras. Substituímos Itaú por Itaúsa, acreditando que o desconto de holding (25,4%) deve se reduzir após a aprovação da lei que elimina a bitributação do JCP. Também retiramos Banco do Brasil, após um 1T25 pressionado pela alta da inadimplência, e BB Seguridade, devido ao crescimento modesto. Em seus lugares, adicionamos Bradesco, que finalmente mostrou uma maior recuperação nas receitas e rentabilidade no 1T25 após o avanço na carteira de crédito em 2024.

Mantemos exposição relevante ao setor de commodities — proteínas, celulose e petróleo — com empresas que combinam receitas dolarizadas e custos em real. Apesar do desempenho fraco recente, seguimos posicionados para capturar eventual recuperação à medida que avançam as negociações tarifárias globais.

Setores regulados como elétricas e saneamento continuam atrativos, especialmente em histórias de privatização e ganho de eficiência operacional, com potencial de expansão de margens e geração de valor ao acionista. Também favorecemos companhias com baixa alavancagem e receitas previsíveis, mais protegidas do ambiente de juros elevados.

Apesar da volatilidade elevada do mercado, mantemos convicção na nossa abordagem. Buscamos ativos com fundamentos sólidos, potencial de valorização e boa assimetria de risco. A Carteira Top Ações foi desenhada para atravessar ciclos complexos com disciplina fundamentalista e flexibilidade tática, ajustando-se conforme evoluem o cenário macroeconômico, os fundamentos das empresas ou seus valuations.

TOP Ações: Mudanças no setor Financeiro, substituição de BRF por Marfrig e adição de Construtoras

Carteira Recomendada Top Ações Jul/2025: Diminuição de Commodities e inclusão de Construção

Saída de Ativos

- BRF (BRFS3): Nossa visão construtiva sobre BRF estava sendo sustentada por melhorias operacionais e contínua desalavancagem. Os resultados do 1T25 reforçaram essa trajetória, com desempenho superior ao projetado pelo consenso. Entretanto, a proposta de aquisição da participação remanescente da BRF, anunciada em conjunto com a Marfrig em maio, trouxe um ponto de inflexão relevante. A oferta, com desconto de ~15% vs. preço de fechamento do dia anterior, foi recebida com forte desconforto por parte dos minoritários, sinalizando potencial descolamento entre os fundamentos operacionais e a precificação do ativo. Diante desse novo vetor de incerteza e da assimetria desfavorável de percepção no mercado, optamos por retirar BRF da carteira, preservando a convicção nos fundamentos da companhia, mas reconhecendo o aumento dos riscos no horizonte tático.

- BB Seguridade (BBSE3): Estamos retirando BB Seguridade da carteira após a ação atingir sua máxima histórica no fim de abril e apresentar uma correção após o resultado do 1T25. O movimento de queda refletiu baixo crescimento e desempenho operacional aquém do esperado. Apesar da saída, mantemos visão construtiva e acreditamos que a empresa pode entregar seu guidance em 2025. Seguimos expostos ao setor de seguros via Porto, que deve manter resultados mais consistentes ao longo do ano.

- Banco do Brasil (BBAS3): Estamos retirando Banco do Brasil da Carteira Top Ações de junho de 2025, após o resultado fraco no 1T25 e a revisão do guidance diante da baixa visibilidade sobre o ciclo agrícola. Em um ambiente mais desafiador e incerto, enxergamos risco de nova deterioração, com piora da inadimplência, pressões sobre ativos do agro e maior dificuldade no crescimento de receitas.

- Brava (BRAV3): Estamos retirando Brava da nossa carteira top ações. Se por um lado a operação da Brava começa a mostrar uma evolução interessante em sua produção, acreditamos que a PRIO ainda guarda uma relação risco/retorno mais interessante tendo em vista a execução da empresa e os gatilhos de valor muito claros e com melhor visibilidade de materialização. Seguimos acompanhando o case da Brava de perto e esperando a evolução, principalmente da produção e com foco na geração de caixa a partir do segundo semestre.

Entradas de Ações

- Marfrig (MRFG3): A entrada de Marfrig em nossa carteira se justifica pelo caráter estratégico da proposta, feita em maio, visando a incorporação das ações remanscentes da BRF (49%). A relação de troca pela incorporação (com desconto de ~15% vs. ações da BRF) reforça o potencial benéfico para os acionistas da Marfrig. Destacamos três vetores principais: (i) expressivo aumento do lucro por ação (EPS) já no curto prazo; (ii) captura relevante de sinergias operacionais, estimadas em R$805m/ano; e (iii) potencial benefícios fiscais, com VPL estimado em R$3b. Embora a transação reconfigure o perfil de risco da companhia ao aumentar a exposição a um único setor cíclico — proteínas não bovinas — avaliamos que o atual momento favorece a tese. As margens do ciclo de frango seguem em patamares elevados (17,7% no 1T25 vs. média de ~12% nos últimos 5 anos, com pico de 19,1% no 3T24), sustentando nossa visão de que a companhia tende a se beneficiar dessa conjuntura.

- Bradesco (BBDC3): Estamos adicionando Bradesco à Carteira Top Ações de junho de 2025. Em meio ao seu processo de reestruturação e recuperação de rentabilidade, o banco entregou um resultado acima do esperado no 1T25. Em nossa visão, a performance recente reforça a tendência de melhora gradual dos resultados e abre espaço para revisões positivas nas projeções de lucro ao longo dos próximos trimestres. Com o avanço apresentado, estamos mais otimistas com a trajetória de recuperação e acreditamos que a rentabilidade do Bradesco pode finalmente se aproximar de seu custo de capital em pelo menos um trimestre de 2025. Definimos 4% de peso para a companhia em nossa carteira. O banco negocia a múltiplos atrativos de 7,6x P/L 2025e, 6,2x P/L 2026e e 1,05x P/VP 2024.

- Itaú (ITUB3) e Itaúsa (ITSA4): Estamos substituindo Itaú por Itaúsa. A holding, que possui cerca de 95% do seu valor atrelado à participação no banco, negocia com um desconto elevado de 25% sobre a soma de suas partes (SOTP). Com a aprovação da Lei Complementar 204/23, sancionada em janeiro de 2025, e a eliminação da ineficiência fiscal a partir de 2027 — equivalente a cerca de 7–9% do valor de mercado da companhia —, vemos uma oportunidade relevante de redução desse desconto e potencial de valorização adicional das ações de Itaúsa.

- Cury (CURY3): acreditamos que a Cury está muito bem-posicionada para surfar a nova “faixa 4” do programa, que atende a clientes de média renda. Mesmo sem garantias hoje de que o “faixa 4” seguirá existindo nos anos seguintes, o anúncio é super bem-vindo para complementar todos os outros pontos que jogam a favor da companhia. As mudanças nos planos diretores em SP e no RJ foram essenciais para garantir a capacidade da Cury de continuar crescendo, com uma nova gama de terrenos em regiões onde a Cury nunca conseguiria atuar previamente. Somado às inúmeras mudanças no Minha Casa Minha Vida, que fortaleceram especialmente a faixa de atuação da Cury, esperamos um crescimento significativo do lucro da companhia em >25%/ano nos próximos dois anos, justificando a alocação no papel, mesmo negociando a 10x P/E 2025E. Além disso, vemos capacidade de pagamento de dividendos na casa dos 9% em 2025 e 11% em 2026.

- Tenda (TEND3): assim como a Cury, a Tenda também se beneficiou largamente das mudanças no MCMV, completando seu turnaround com sucesso e se aproximando de um modelo de negócios mais similar ao da Cury, isto é, com giro alto e baixa exposição de capital. Mesmo assim, o mercado deixou de acompanhar o papel desde que apresentou dificuldades financeiras no final de 2021, de forma que o papel se tornou uma das poucas barganhas no segmento de baixa renda, negociando a 7x P/E 2025E e com crescimento de lucro já parcialmente contratado para 2026.

Ajustes de Peso

- PRIO (PRIO3): Estamos aumentando a exposição em Prio de 14% para 15%. Apesar da recente queda nos preços do Brent, seguimos construtivos no case da Prio. Desde a nossa última atualização, citamos como principais eventos construtivos para o case: I) emissão do licenciamento ambiental para perfuração do Campo de Wahoo e com expectativa de primeiro óleo ainda em 2025, II) aquisição da fatia remanescente de 60% do campo de Peregrino, com consolidação completa esperada até 2ºS26. À partir desse ponto, a empresa deve passar a gerar pelo menos US$3 bilhões de fluxo de caixa livre/ano, o que representa c. 45% do valor de mercado da empresa. Considerando o histórico de execução da empresa e o prazo de tempo razoável, preferimos aumentar nossa exposição.

- Klabin (KLBN11): A queda de -19% YTD parece exagerada frente aos fundamentos. Apesar de fatores como a possível desaceleração do consumo doméstico, riscos tarifários nos EUA e a desavalorização do USD vs. BRL (-10% YTD) justifiquem parte do pessimismo, seguimos enxergando resiliência nos resultados operacionais da Klabin. Entretanto, os desdobramentos da Guerra Comercial EUA-China continuam a trazer riscos ao horizonte, como (i) redução nas exportações de caixas de papel ondulado; (ii) incertezas em kraftliner e (iii) revisão cambial desfavorável para uma companhia exportadora. Diante desse novo equilíbrio entre fundamentos e riscos, optamos por manter Klabin na carteira, mas com redução de peso de 5% para 2%, preservando exposição a uma tese operacional sólida, porém mais sensível a fatores macro e geopolíticos no curto prazo.

- Renner (LREN3): A varejista teve a melhor performance da carteira desde a última atualização. Apesar de um sentimento negativo ter dominado o mercado em relação à Renner em meados de março, com a divulgação do resultado do 4º trimestre de 2024 decepcionando em margem bruta, o forte resultado do 1º trimestre eliminou qualquer temor que poderia existir que em 2025 a companhia poderia perder rentabilidade a/a. Dado que a ação já negocia a 12,0x P/E 25E e 11,0x P/E 26E, o upside para a ação diminuiu consideravelmente com o último rali. Uma reprecificação de Renner exigiria mais visibilidade sobre o impacto do cenário macroeconômico no varejo ao longo do 2º semestre. Por isso, estamos reduzindo a exposição de 4% para 3%.

- Sabesp (SBSP3): Reduzimos a participação de 14% para 11% após capturar boa parte do movimento de reprecificação pós-privatização. Embora ainda vejamos potencial de ganho de eficiência, aos preços atuais — negociando a 1,1x EV/RAB — o mercado já precifica parte relevante do otimismo. O múltiplo continua atrativo, mas não reflete completamente os investimentos previstos até 2030. Diante disso, optamos por realocar parte da exposição para nomes com melhor relação risco-retorno no curto prazo.

- Mercado Livre (MELI34): Estamos aumentando a exposição em Mercado Livre de 3% para 4%. Apesar do cenário macroeconômico desafiador no Brasil, a empresa mantém resiliência operacional, impulsionada pelo crescimento no ecommerce, ganhos de mercado e expansão de publicidade e logística. Seu balanço sólido e diversificação geográfica suportam investimentos, especialmente no Brasil, enquanto a recuperação econômica na Argentina pode compensar desafios no mercado brasileiro. A empresa é negociada a 36,5x PE para 2025.

- Inter (INBR32): Elevamos a exposição em 3 pp para 7%, após um 1T sazonalmente mais fraco. Mantemos uma visão otimista para o banco, projetando a continuidade da expansão de lucros e da melhora operacional ao longo de 2025, em linha com o plano 60-30-30 — ainda que não totalmente incorporado aos nossos modelos. As ações seguem negociando a múltiplos atrativos, com 10,1x P/L 2025e, 8,1x P/L 2026e e 1,5x P/VP 2024, o que reforça nossa convicção no papel.

- Porto (PSSA3): Após o rali recente das ações, reduzimos nossa exposição de 9% para 8%, como parte de uma realocação tática. Mantemos forte convicção na tese, sustentada por um ROE consistentemente acima de 20% no médio e longo prazo. Entre os diferenciais, destacamos a ampla rede de corretores e a qualidade dos serviços, que favorecem o cross-selling. O crescimento acelerado da unidade de saúde, agora em maior escala, e o avanço em segmentos mais rentáveis — como residencial, consórcio, vida e crédito — reforçam a expansão da rentabilidade. A ação é negociada a 10,3x P/L 2025e, 9,3x P/L 2026e e 2,4x P/VP 2024.

- Eletrobras (ELET3): Incrementamos a participação das ações da empresa em nossa carteira de 10% para 11%. As ações da Eletrobras seguem negociando a patamar de uma empresa estatal (TIR implícita real de 12% e EV/EBITDA 25E 5,3x) mesmo sendo uma empresa privada e, dessa vez, sem o peso da incerteza derivado da ação direta de inconstitucionalidade na tese da mesma. Acreditamos que a empresa possa seguir em sua jornada de redução de custos, aumento de eficiência e destravamento de valor para acionistas.

Manutenção de Peso

- Suzano (SUZB3): Mantivemos Suzano na carteira por entendermos que a JV com a Kimberly-Clark (KC) representa uma alocação de capital estratégica. A companhia pagará US$1,7b (~R$9,8b) por 51% da operação global de tissue da KC, movimento que surpreendeu positivamente o mercado por se tratar de uma estrutura de JV, com menor desembolso de caixa e riscos operacionais mais diluídos. A operação inclui 22 fábricas em 14 países, com ~1Mt de capacidade e EBITDA de ~US$500m em 2024, além de sinergias estimadas em +US$175m. A permanência da KC com 49% reduz os riscos de execução em regiões onde a Suzano ainda não tem presença. Além disso, a operação sinaliza fim do ciclo de M&As relevantes no curto prazo, o que ajuda a dissipar o receio do mercado quanto à alavancagem e reforça o compromisso da Suzano com alocação de capital. Negociando a 5,8x EV/EBITDA 25E (vs. média histórica de 7,0x), vemos espaço para rerating, estimando adição de ~US$410m (~R$2,4b) ao valor da companhia.

- Sanepar (SAPR11): Estamos mantendo a nossa participação na Sanepar. Essencialmente, os gatilhos de valor para o case acabaram por não se materializar (privatização e recebimento do valor do precatório). Seguimos com o nome em nosso portfólio devido avaliação ainda em termos razoáveis (TIR implicita de 9% e EV/EBITDA 6x) e aguardando melhores notícias em relação a esses grandes gatilhos de valor.

Eduardo Nishio

Head of Research and Financials

Bernardo Noel

Analista - Fundos Imobiliários

Ygor Bastos

Analista - Indústria e Transporte

Igor Guedes

Analista - Setor de Metais & Mineração; Papel & Celulose; Agrícolas & Frigoríficos

Vitor Sousa

Analista - Setor Elétrico e Saneamento

Luis Assis

Analista - Setor de Real Estate

Iago Souza

Analista - Varejo