Por José Márcio Camargo – Economista Chefe

Após um primeiro trimestre conturbado, no qual o governo demostrou pouca preocupação com equilíbrio fiscal, declarações do Presidente da República e de seus Ministros contrárias a reformas aprovadas nos últimos seis anos, críticas à política monetária, ao Presidente do Banco Central e à meta para a inflação, tentativas de interferir nas decisões de política monetária, atitudes que geraram forte reação negativa dos investidores e queda dos preços dos ativos financeiros, a partir do segundo trimestre este cenário mudou significativamente.

Ainda que o Presidente tenha continuado com sua postura desafiadora, o Ministro da Fazenda adotou uma atitude pragmática. Enviou ao Congresso um projeto de Arcabouço Fiscal para substituir o teto do gasto com metas de crescimento dos gastos, das receitas e de superávit primário que permitem estimar o comportamento da relação dívida/PIB. E conseguiu convencer o Presidente a manter a meta para a inflação em 3,0% ao ano em 2026. Estas duas medidas reduziram as incertezas quanto ao desempenho fiscal e a autonomia do Banco Central e ajudaram a mudar o humor dos investidores.

O comportamento do Congresso foi outro fator fundamental. Ao resistir às tentativas de reverter as reformas, indicar que a tentativa de acabar com a autonomia do Banco Central não seria aprovada no Legislativo e forçar o governo a retirar os decretos que mudavam o marco regulatório do saneamento para evitar uma derrota humilhante, os parlamentares indicaram ao Executivo que o balanço de poder entre Legislativo e Executivo havia mudado, forçando um “recuo” do Executivo. Estas decisões mostraram uma independência do Legislativo não vista no passado recente e reduziram a probabilidade percebida

pelos investidores de retrocessos nas reformas já aprovadas.

O comportamento do Banco Central foi decisivo. Apesar dos ataques à autonomia da Autoridade Monetária e da tentativa de interferência na política monetária, o Copom manteve a taxa de juros em níveis contracionista (13,75% ao ano), gerou desaceleração da atividade econômica e da taxa de inflação, apesar da política fiscal expansionista. Os efeitos desta política começaram a aparecer de forma

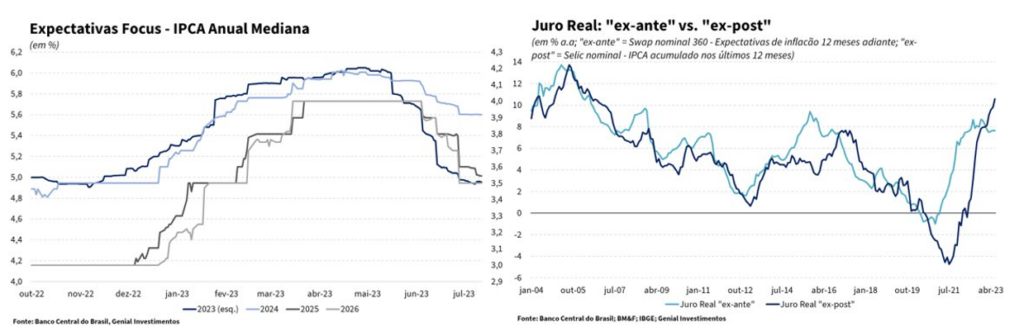

mais clara a partir de abril de 2023, com a reversão da trajetória das taxas de inflação de serviços (que caiu de 8,0% para 5,5% ao ano) e da média dos núcleos (que foi de 6,5% para 4,0% ao ano), na ponta, ou seja, na média móvel trimestral dessazonalizada e anualizada.

Ao mesmo tempo, reduziu a tendência de desancoragem das expectativas em horizontes mais longos, que tinham se descolado das respectivas metas, devido às tentativas de interferência do governo na autonomia do Banco Central.

O forte crescimento do PIB no primeiro trimestre, 1,9%, gerou otimismo entre os investidores. Este crescimento foi concentrado no setor da agropecuária, e os sinais de desaceleração da demanda, com fraco crescimento do consumo das famílias (0,2%), do comércio (0,6%) e queda da Formação Bruta de Capital Fixo (-3,4%), mostraram os efeitos da política monetária.

Finalmente, o cenário internacional mais benigno que o esperado no início do ano, com taxas de inflação no mundo desenvolvido menos resilientes que o esperado, permitiu que os Bancos Centrais destes países mantivessem as taxas de juros menos contracionistas que a expetativa inicial dos investidores.

Este conjunto de fatores gerou uma reversão no comportamento dos preços dos ativos financeiros: valorização do Real frente ao Dólar (seguindo a tendência internacional), valorização das ações e queda das taxas de juros longas, e permitiu ao Banco Central iniciar o processo de queda da SELIC na reunião de

agosto de 2023, com redução de -0,50 pontos de porcentagem.

Os próximos meses serão decisivos para consolidar esta trajetória positiva. O primeiro desafio será atingir as metas ambiciosas de superavit primário e de estabilização da relação dívida/PIB, prometidas pelo Arcabouço Fiscal. Segundo nossos cálculos, para atingir estes objetivos será necessário um aumento das

receitas tributárias de aproximadamente 3% do PIB nos próximos 4 anos, o que irá exigir aumento da carga tributária e forte crescimento do PIB. Como o Legislativo tem se mostrado avesso a aumentar impostos, não será um desafio fácil de superar.

Nossa expectativa é que dificilmente as metas serão atingidas, a dívida deverá atingir 86,3% do PIB em 2026, o que, muito provavelmente, fará com que os investidores demandem taxas de juros cada vez maiores para financiar a dívida pública brasileira, dificultando ou até mesmo inviabilizando o equilíbrio fiscal.

Em outras palavras, segundo nossa avaliação, o Arcabouço Fiscal adiou o risco de calda, mas não o eliminou. Ao longo do processo, um novo arcabouço fiscal, mais restritivo e menos baseado em aumento de receitas tributárias, precisaria ser implementado para evitar uma crise fiscal, o que certamente será uma fonte de instabilidade e incerteza nos próximos meses.

O segundo desafio será aprovar a Reforma Tributária e a legislação infraconstitucional necessária para viabilizar sua implementação. Como a reforma muda drasticamente a estrutura tributária do país, sua implementação poderá gerar complicações não esperadas que precisarão ser resolvidas ao longo

do processo.

O terceiro desafio será institucionalizar a mudança no Regime de metas para a inflação de ano calendário para meta contínua, simultaneamente à mudança na presidência do Banco Central, o que poderá gerar incertezas e instabilidade na definição da política monetária. O resultado da decisão do Copom do dia 02 de agosto de 2023 adiciona duas questões importantes: qual o limite inferior da SELIC neste ciclo e qual será o grau de compromisso da nova diretoria do Banco Central com a meta para a inflação no regime de meta contínua.

Resumo

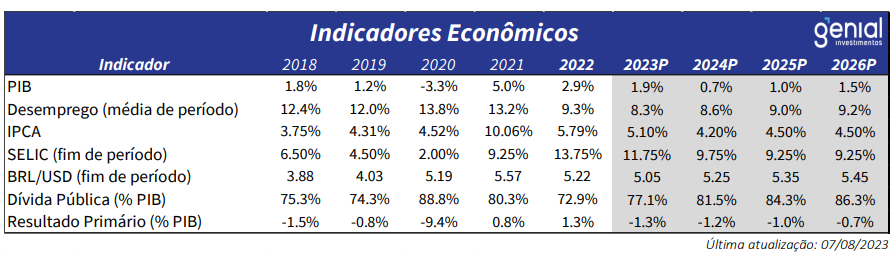

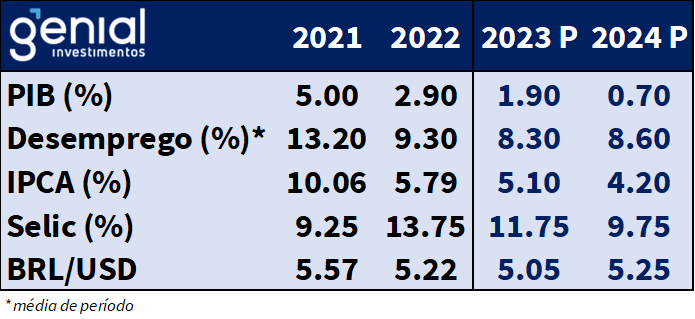

Revisamos nossa projeção de crescimento de 0,8% para 1,9% em 2023. A revisão reflete as surpresas positivas do bom desempenho do setor da agropecuária no ano, que deve registrar uma safra recorde de grãos em 2023, e da resiliência do mercado de trabalho que segue apresentando uma taxa de

desemprego em um patamar historicamente baixo, mesmo diante de um ciclo de política monetária significativamente restritivo.

A condução da política monetária por parte do Banco Central se mostrou eficaz ao promover o arrefecimento da inflação ao longo dos primeiros meses do ano. Nesse contexto, a expectativa de corte de juros no segundo semestre de 2023 aliada às aprovações do Novo Arcabouço Fiscal e da Reforma Tributária têm contribuído para gerar uma melhora do sentimento em relação à economia. Entretanto, seguimos avaliando que a sustentabilidade fiscal segue como protagonista na determinação da trajetória das principais variáveis macroeconômicas nos próximos anos.

A economia chinesa vem desapontando com um desempenho aquém do esperado com o fim da política de zero-Covid. Indicadores de alta frequência sugerem uma perda de fôlego tanto da demanda doméstica quanto internacional, refletindo o processo de desaceleração das principais economias ao

passo em que as famílias chinesas apresentam baixo nível de confiança em um cenário de elevado desemprego entre jovens e uma crise no mercado imobiliário.

A economia americana se encontra em processo de desaceleração, com efeitos distintos em setores estratégicos da economia. Enquanto o setor de serviços continua forte e o mercado de trabalho se mantém resiliente, mesmo diante do ciclo de aperto monetário, os setores industrial e de varejo estão

em trajetória de desaceleração. O excesso de poupança das famílias garantiu um crescimento econômico robusto no 1º semestre, mas com o seu fim esperado para algum momento do 3º trimestre, o consumo das famílias, que vinha sustentando a demanda agregada, deve perder momento, levando a uma estagnação econômica na virada do ano. O fim do excesso de poupança também deve levar as pessoas a voltarem a procurar emprego, devolvendo finalmente a taxa de participação ao patamar de pré-pandemia, além de pressionar a taxa de desemprego.

Com a surpresa altista do PIB do 2º trimestre, a Zona do Euro deixou para trás o quadro de recessão técnica. Com isso, tanto a atividade como a inflação passaram a apontar na mesma direção, renovando a necessidade de uma alta de juros adicional de 25 pontos-base. O processo de desinflação não

tem ocorrido na velocidade esperada, com o núcleo de preços praticamente estável desde meados do ano passado e com a inflação de itens voláteis, principalmente alimentos, surpreendendo para cima.

Vale ressaltar que, de todos os países desenvolvidos passando por um forte ciclo de aperto monetário, o Reino Unido é o que tem a maior chance de precisar passar por uma recessão para que a inflação retorne à meta de 2,0%.

Cenário Econômico – Projeções

Diante da forte expansão do PIB no primeiro trimestre, que confirmou as expectativas iniciais de uma supersafra de grãos em 2023 e um mercado de trabalho que vem se mostrando mais resiliente, revisamos nossa projeção de crescimento de 0,8% para 1,9% em 2023. Para os próximos trimestres, avaliamos que a economia deve entrar em uma trajetória de desaceleração, refletindo os efeitos de ventos contrários advindos do mercado de crédito sobre a demanda interna. Para 2024, revisamos o crescimento da economia de 0,0% para 0,7%, refletindo a perspectiva de cortes de juros mais significativos a partir do segundo semestre de 2023.

O mercado de trabalho vem apresentando resiliência ao longo de 2023. Nossas projeções indicam que a taxa de desemprego média do ano deve ser de 8,3%, ante uma expectativa no início do ano de 9,3%. Avaliamos que esta resiliência é decorrente da queda da taxa de participação nos últimos meses,

reflexo da expansão das políticas de transferência de renda. Para 2024, sob a expectativa de manutenção de uma taxa de participação depreciada, projetamos uma taxa de desemprego de 8,6%.

Em linha com o recente arrefecimento do processo inflacionário, sobretudo em bens industriais e alimentos, e da manutenção do centro da meta de inflação em 3,0%, revisamos nossa projeção de inflação de 5,5% para 5,1% em 2023.

Quanto à política monetária, esperamos que o Banco Central reduza a taxa Selic para 11,75% até o final de 2023, em linha com a melhora do cenário inflacionário e um cenário mais positivo diante da aprovação do Novo Arcabouço Fiscal e da Reforma Tributária.

Por fim, diante da perspectiva de maiores cortes de juros a partir do segundo semestre, avaliamos que a taxa de câmbio deve encerrar o ano de 2023 em R$5,05, devido à queda do diferencial de juros entre o Brasil e os EUA.

Brasil – Atividade Econômica

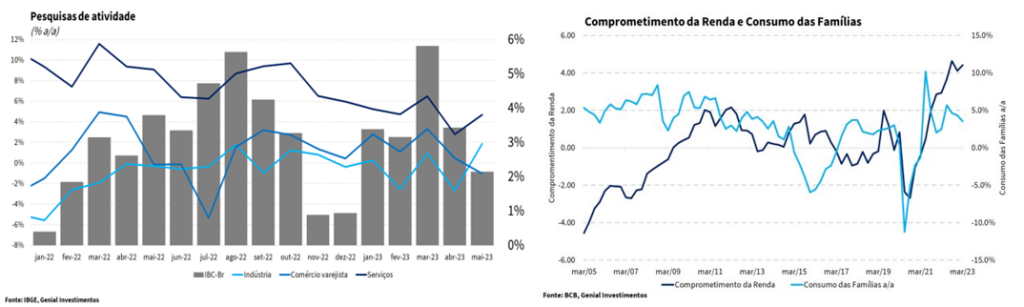

A divulgação dos dados do PIB do primeiro trimestre foi responsável por reacender um otimismo em relação ao desempenho da economia em 2023. Nesse contexto, revisamos nossa projeção de crescimento de 0,8% para 1,9% em 2023. Apesar disso, seguimos com uma estimativa mais conservadora do que a mediana do Focus, refletindo os efeitos defasados do atual ciclo de aperto monetário sobre a economia.

Em primeiro lugar, enxergamos que a deterioração do mercado de crédito será um importante driver de arrefecimento da economia. Em particular, a piora na qualidade do perfil de endividamento das famílias deve continuar sustentando a inadimplência e o comprometimento da renda com o serviço da dívida nos próximos meses, impactando negativamente a demanda interna.

Além disso, a perspectiva negativa para os investimentos nos próximos trimestres, refletindo os impactos da política monetária e do elevado nível de incerteza econômica e jurídica, que devem limitar a propensão a investir dos empresários.

Nesse sentido, vislumbramos uma trajetória de desaceleração da economia nas próximas leituras, marcada pelo início de uma recessão técnica a partir do segundo semestre. Sob a perspectiva de cortes na taxa de juros e de maior crescimento em 2023, revisamos a nossa projeção de crescimento para 2024 de 0,0% para 0,7%.

Por fim, destacamos que existem alguns riscos para a concretização do nosso cenário, principalmente no que diz respeito a incerteza em torno dos impactos do impulso fiscal de cerca de 3% do PIB sobre a demanda agregada. A expansão das políticas de transferência pode limitar o efeito da política monetária sobre a economia, promovendo um processo de desaceleração mais lento do que o antecipado. Além disso, as sucessivas revisões altistas para a safra de 2023 se mostram um fator de risco altista adicional para a nossa projeção.

Brasil – Mercado de Trabalho

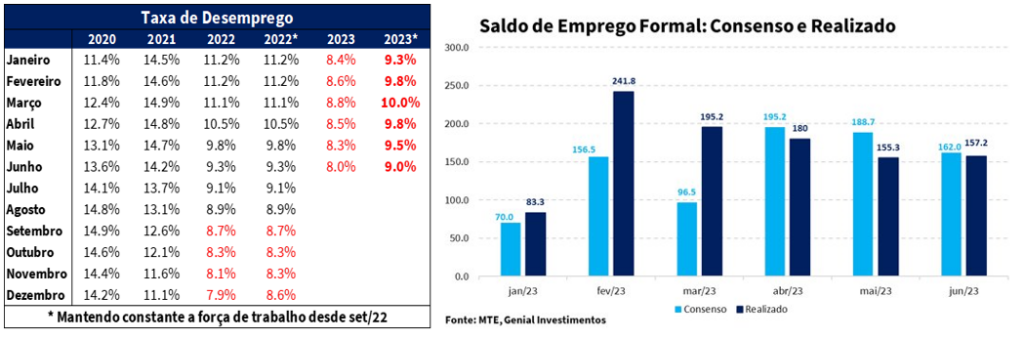

Os primeiros meses de 2023 foram marcados por surpresas positivas no mercado de trabalho. Tanto a criação de empregos formais quanto a manutenção de uma taxa de desemprego abaixo do esperado contribuíram para sucessivas revisões altistas para o crescimento do ano.

Em um cenário contrafactual, em que mantemos a taxa de participação constante no nível observado em set/22, é perceptível que a nova trajetória da taxa de desemprego é consistente com a nossa expectativa inicial de uma taxa de desemprego média de 9,3% no ano. Vale destacar que a queda da desocupação desde set/22 não foi devido ao aumento da população ocupada, mas sim da saída de pessoas da força de trabalho, sugerindo o aumento do salário de reserva da economia, reflexo da expansão das políticas de transferência de renda, que afetou a propensão a procurar emprego da população.

Nos próximos meses, esperamos que a taxa de participação continue sendo pressionada, diante da manutenção das políticas de transferência de renda. Este fato, combinado com a melhora da perspectiva de crescimento para o ano, deve contribuir para manter a desocupação em um nível mais baixo nos próximos meses. Dessa forma, revisamos nossa projeção para a taxa de desemprego em 2023 de 9,3% para 8,3%.

Vale destacar que alguns sinais de arrefecimento já podem ser observados nos dados do mercado de trabalho. Os dados divulgados nos últimos meses da PNAD contínua apontam para desaceleração do crescimento da massa de rendimentos real, mesmo diante da queda da inflação corrente.

Além disso, no que diz respeito ao emprego formal, embora o setor de serviços siga liderando o processo de abertura de postos formais de trabalho, é perceptível a perda de dinamismo nos últimos meses, em linha com o esgotamento do processo de recuperação no pós pandemia e com o atual ciclo de aperto monetário. Para 2023, projetamos a criação de 1,3 milhão de postos de emprego formal, desacelerando em relação aos 2,0 milhões de vagas criadas em 2022.

Brasil – Inflação

Os sinais mais benignos que começaram a prevalecer na seara inflacionária implicam numa trajetória de desinflação bem mais forte do que a projetada no início do ano. Essa mudança no cenário inflacionário não se deve apenas a um único fator, mas sim a uma gama favorável de condições domésticas e externas que passaram a contribuir a favor da inflação.

No âmbito doméstico, a forte deflação registrada pelo IPA Agrícola confirmou o bom momento que vive o setor agropecuário após o forte crescimento (21,6% t/t) do 1ºtrimestre. Além disso, o desejo de criação de um estoque regulador de alimentos por parte do governo deve contribuir para diminuir a volatilidade de preços.

Já o IPA Industrial continua a se beneficiar do quadro de fraco crescimento da economia global com as commodities metálicas e energéticas pouco pressionadas. A reabertura da economia chinesa não está sendo inflacionária, de modo que o país continua a exportar deflação no segmento de bens manufaturados. Isso vem permitindo a Petrobras baixar os preços dos combustíveis para compensar a volta das cobranças integrais dos tributos federais (PIS/Cofins) e estaduais (ICMS).

Ainda no que diz respeito aos itens mais voláteis, as perspectivas para os preços da energia são benéficas para o restante do ano dado o elevado nível dos reservatórios e a expectativa de manutenção da bandeira tarifária verde.

A medida do governo para reduzir o preço dos veículos novos, que respingou também sobre os usados, junto com o desejo de baratear os eletrodomésticos impõe ainda mais pressão baixista sobre a inflação.

Dentre os riscos de alta para a inflação no 2º semestre há o fato de o governo ainda não ter feito uso da munição fiscal obtida com a PEC da Transição, e o programa de crédito “Desenrola”, que podem dar um novo impulso ao consumo das famílias e do governo, pressionando a inflação.

Brasil – Política Monetária

Pelo lado fiscal, a aprovação do Novo Arcabouço contribuiu para uma queda relevante da inflação implícita, que embute um componente expressivo de risco, ao retirar do cenário o risco de cauda de uma eventual disparada da razão dívida/PIB no médio prazo. Esse primeiro movimento de queda das inflações implícitas, mas com as expectativas médias e longas de inflação extraídas do Boletim Focus ainda estáveis, mostra a queda do prêmio de risco associado com a aprovação de uma âncora fiscal.

Mais recentemente, a queda nas expectativas Focus para a inflação passou a atingir todos os prazos após o Conselho Monetário Nacional (CMN) optar por deixar a meta de inflação inalterada em 3,0% a.a. até 2026 e alterar o horizonte de política monetária, saindo do regime de ano-calendário para meta contínua. Nos próximos anos poderemos checar se essa mudança de regime ocorreu de fato sem custos, uma vez que um movimento desses aumenta os graus de liberdade na condução da política monetária, sendo capaz de acarretar perdas de credibilidade para o Banco Central caso a autarquia passe a ser vista como leniente no combate à inflação no futuro.

No tocante a queda esperada da Selic para o 2º semestre, apesar da surpresa altista na inflação de serviços nas últimas leituras, ainda há espaço para o início do ciclo de corte de juros em agosto. A manutenção da magnitude dos cortes em 50 pontos-base estaria sujeita a continuidade do processo de desinflação não só do índice cheio, mas também das métricas de inflação subjacente, além da ancoragem das expectativas de inflação para os diversos prazos. Ainda assim, esperamos que a Selic deva encerrar o ano em 11,75%, após um corte de juros de 50 pontos-base em agosto seguido por três de 50 pontos-base nas reuniões de setembro, novembro e dezembro.

Por fim, a expectativa de queda no diferencial de juros entre o Brasil e o resto do mundo no 2º semestre pode prejudicar o processo de desinflação em curso através do canal do câmbio, que provavelmente apresentaria uma leve desvalorização. Isso forçaria o Banco Central a ser ainda mais cauteloso nesse ciclo de afrouxamento monetário.

Brasil – Mercado de Crédito

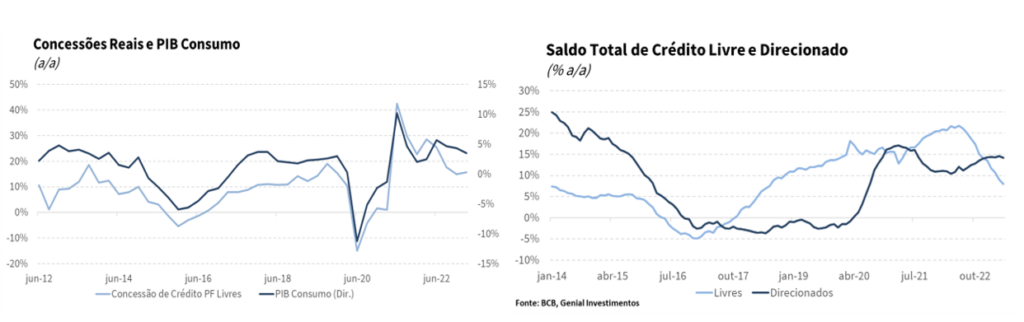

Os dados nos últimos meses sugerem que o mercado de crédito segue em trajetória de arrefecimento. Avaliamos que este processo segue acontecendo sem rupturas devido ao ritmo moderado de contração observado nas últimas leituras, consistente com o atual estágio da política monetária e de arrefecimento do nível de atividade.

No segmento de crédito livre, tanto os indicadores para empresas quanto das famílias corroboram esta avaliação. Vale destacar que as concessões de crédito livre para as pessoas físicas vêm desacelerando de maneira mais significativa nas linhas de menor custo, ao passo em que há uma maior concentração da carteira de crédito em linhas de custo mais elevado. Nesse contexto, esperamos que o atual processo de elevação de inadimplência e de comprometimento da renda com o serviço da dívida persistam nos próximos meses, impactando negativamente o consumo das famílias.

Embora o mercado de crédito tenha apresentado perda de dinamismo nos últimos meses, a participação do crédito direcionado em relação ao saldo total de crédito vem se elevando desde meados de 2022. Avaliamos que este movimento reflete um aumento nos desembolsos do BNDES e de programas como o Pronampe, que deve persistir nos próximos meses, elevando o risco de que o governo possa retomar a política de uso de bancos públicos para estimular a economia, assim como observado no período entre 2012-16.

Em suma, acreditamos que as medidas fiscais e de renegociação de dívidas promovidas pelo governo eleito combinada à resiliência do mercado de trabalho devem contribuir para a manutenção de uma desaceleração suave, sem rupturas, das concessões ao longo do ano.

Brasil – Cenário Político

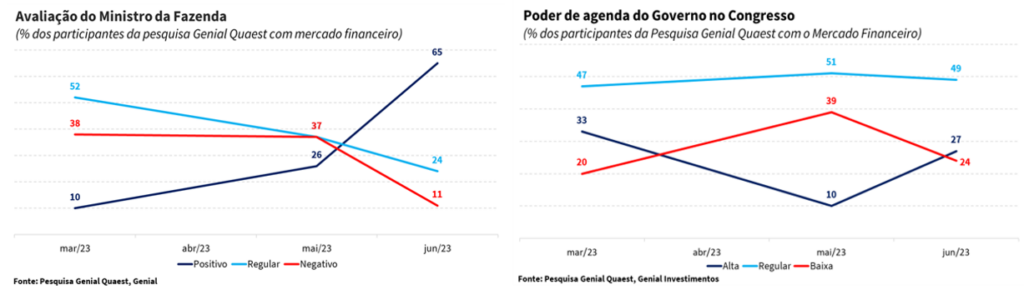

O cenário político vem influenciando diretamente o ambiente econômico e principalmente a percepção dos investidores em relação ao Brasil. Em julho, a 3ª edição da Pesquisa Genial Quaest com o Mercado Financeiro revelou uma mudança significativa de ânimo por parte de diversos agentes do mercado, impulsionada principalmente pela atuação do Ministro Fernando Haddad, que viu sua avaliação positiva subir de 10% para 65%.

A melhoria na avaliação do Ministro da Fazenda reflete a divergência de posicionamento entre ele e o Presidente Lula. Apesar dos discursos do Presidente, Haddad tem conseguido convencê-lo a adotar políticas demandadas pelos investidores, como o Arcabouço Fiscal e a manutenção da meta de inflação em 3% ao ano. No entanto, não está claro até quando esta dinâmica irá se sustentar, principalmente diante de uma possível crescente nas críticas da base do Partido dos Trabalhadores.

O Congresso também vem desempenhando um papel importante. Apesar das tentativas do governo, o Congresso deixou claro que não irá retroceder em relação as reformas aprovadas nos últimos 6 anos, como a Reforma Trabalhista, o Marco Regulatório do Saneamento e a Independência do Banco Central. O que contribuiu para um maior otimismo entre os investidores.

Além disso, nota-se uma convergência de pautas entre o Congresso e o Ministério da Fazenda, o que vem favorecendo uma série de aprovações na casa Legislativa. No entanto, conforme o presidente da Câmara dos Deputados, Arthur Lira, já comunicou, seu comprometimento se limitará a aprovação da Reforma Tributária e do Arcabouço Fiscal. Portanto, uma possível mudança da pauta do governo pode significar um enfraquecimento da colaboração entre os agentes políticos.

Corrobora com esta nossa avaliação, o fato de que o Congresso se tornou mais independente do poder Executivo nos últimos anos diante da aprovação de regras que tornaram o orçamento impositivo. Além disso, acreditamos que com a elevada polarização da sociedade e as redes sociais como um veículo de fiscalização, o custo político de “trair o eleitor” se tornou mais alto.

Brasil – Fiscal

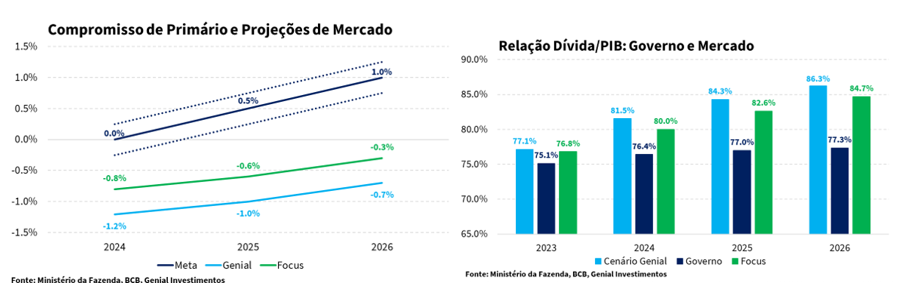

A Câmara do Deputados aprovou no dia 23/05, o texto do Novo Arcabouço Fiscal, em substituição ao Teto de Gastos. Durante a tramitação do projeto, algumas mudanças foram inseridas no texto, que tornaram o novo arcabouço ligeiramente mais positivo do que o projeto inicialmente proposto pelo governo. Entretanto, não muda o seu problema central: a alta dependência no aumento de receitas para equilibrar as contas públicas.

Em suma, a proposta estipula que os gastos do governo podem aumentar em 70% do aumento das receitas, com limite inferior de crescimento de 0,6% e superior de 2,5% ao ano. E se propõe a atingir uma meta de trajetória do superávit primário de -0,5% do PIB em 2023, 0% do PIB em 2024, 0,5% do PIB em 2025 e 1,0% do PIB em 2026, com uma margem de tolerância de 0,25 pontos de porcentagem para mais ou para menos. Para o cálculo das receitas utilizadas para financiar os gastos, somente serão levadas em consideração os aumentos de receitas permanentes.

De acordo com nossas estimativas, tanto a trajetória de resultado primário quanto de dívida se mostram inconsistentes com os números apresentados pelo governo. O nosso cenário já incorpora ganhos de arrecadação com a reoneração de impostos federais e a aprovação de medidas de aumento de receitas (R$ 62,2 bi, R$ 87,2 bi e R$ 100,1 bi em 2023, 2024 e 2025, respectivamente), ainda assim, antevemos um resultado primário significativamente pior do que o almejado pelo governo.

Em termos da relação dívida/PIB, projetamos uma aceleração de 77,1% do PIB em 2023 para 86,3% do PIB em 2026, substancialmente acima das projeções do governo de 75,1% e 77,3% para 2023 e 2026, respectivamente. Mesmo em uma simulação mais otimista, utilizando parâmetros do Boletim Focus para crescimento, juros, inflação e resultado primário, a trajetória da relação dívida/PIB não verificamos sinais de estabilização, impondo riscos à sustentabilidade da dívida nos próximos anos.

Avaliamos que o cenário fiscal brasileiro segue com o papel protagonista na determinação da trajetória das principais variáveis macroeconômicas nos próximos anos. Diante da incapacidade do arcabouço fiscal per se gerar uma trajetória fiscal sustentável, acreditamos que o governo dependerá de um significativo aumento da arrecadação para equacionar as contas públicas.

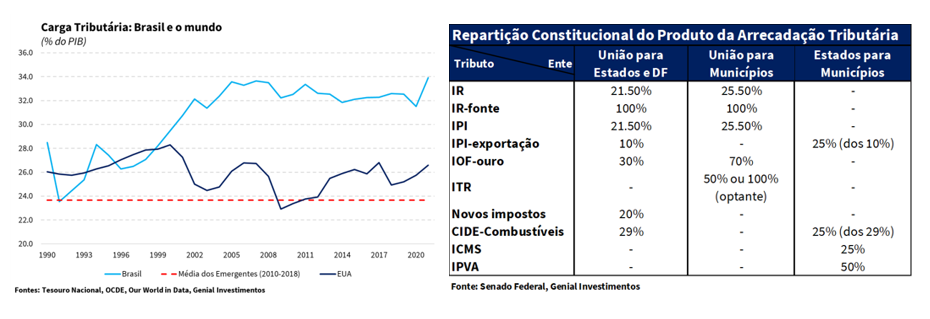

Entretanto, enxergamos que aumentar receitas não será tarefa fácil. Em primeiro lugar, vale destacar que a elevada carga tributária brasileira, cerca de 34% do PIB, substancialmente acima da média dos países emergente (~24% do PIB), torna desafiador quaisquer tentativas de criação/elevação de tributos. Vale destacar os episódios recentes marcados pela dificuldade da equipe econômica em voltar com a tributação do IPI e a manutenção da isenção tributária de compras de até US$ 50 de

sites internacionais.

Além disso, de acordo com a Constituição, o ente político que tem a competência para instituir determinado tributo nem sempre faz jus à integralidade do produto da sua arrecadação. Por exemplo, o IR e o IPI são de competência da União, entretanto, cerca de 50% do produto da arrecadação é compartilhado com entes subnacionais, exigindo um ajuste mais significativo pelo lado da receita.

Mesmo em um cenário de aumento de carga tributária em um montante suficiente para estabilização da dívida, demandas políticas ainda serão um importante fator de risco ao longo dos próximos anos. Propostas de recuperação gradual dos valores reais do salário-mínimo deverão impactar gastos com encargos pessoais e previdenciários, que correspondem em cerca de 65% da despesa primária total. Além

disso, a proposta de correção da tabela do imposto de renda garantindo a isenção para salários de até R$ 5 mil tem um impacto primário de aproximadamente 1,1% do PIB de acordo com nossas estimativas.

Para 2023, nossas estimativas apontam para um déficit primário em cerca de 1,3% do PIB, uma piora significativa em relação ao resultado primário superavitário de 2022 na ordem de 1,3% do PIB. Nesse contexto, projetamos que a relação dívida/PIB encerre o ano em 77,1% do PIB, atingindo alta de 3,7 p.p. em relação à dez/22.

A piora reflete tanto a expectativa por um aumento de gastos diante da aprovação da PEC de Transição, que foi responsável por permitir uma expansão das despesas em cerca de 2% do PIB, quanto pela expectativa de queda da arrecadação nos próximos trimestres. Na nossa avaliação, a expectativa de desaceleração da economia e a normalização da arrecadação com receitas extraordinárias serão responsáveis por uma significativa deterioração do déficit primário a partir do segundo semestre de 2023.

Enxergamos como risco para o nosso cenário base fatores que atuam em ambas as direções. Por um lado, a resiliência do mercado de trabalho, mesmo diante de um cenário macroeconômico adverso, contribuiu no primeiro semestre de 2023 com surpresas positivas na arrecadação com o Imposto de Renda. Um cenário de persistência de um mercado de trabalho aquecido ao longo do ano pode contribuir com novos choques positivos de arrecadação.

Em contrapartida, enxergamos que as pressões por novos gastos (subsídio a carros, valorização do salário mínimo em termos reais, expansão do MCMV e programa de descontos em eletrodomésticos, por exemplo), queda da arrecadação dos entes subnacionais, e renúncias tributárias (isenção de importações de empresas estrangeiras no valor de até US$ 50, manutenção da redução de 35% da alíquota de IPI, por exemplo), assim como observado ao longo do primeiro semestre do ano, devem persistir ao longo dos próximos meses, podendo gerar uma piora do resultado primário no curto prazo.

Brasil – Reforma Tributária

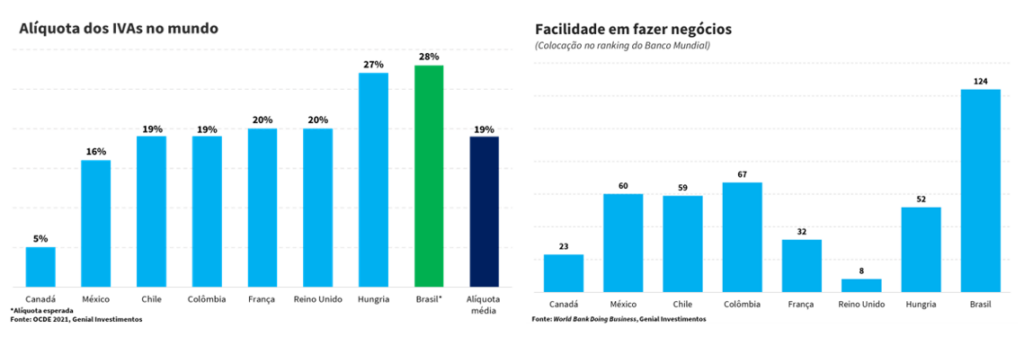

Aprovada na Câmara, a reforma busca simplificar o sistema tributário e eliminar as distorções decorrentes da guerra fiscal entre os entes da Federação. No entanto, há preocupações em relação a certos pontos do projeto.

Primeiramente, nove setores terão uma alíquota reduzida de 40% em relação à alíquota padrão. Além disso, a proposta cria cinco regimes tributários específicos, que incluem combustíveis, serviços financeiros, imóveis, hotelaria, parques de diversão e restaurantes. Por fim, o texto ainda permite a criação de uma contribuição estadual sobre produtos primários e semielaborados sem limite de alíquota. Essa exceção é particularmente preocupante, pois abre precedentes para os estados tributarem uma ampla gama de produtos com alíquotas diferenciadas, o que descaracteriza o

objetivo da reforma.

Com tantas exceções, estima-se que a alíquota padrão necessária para manter a arrecadação de impostos seja de 25% a 30%, gerando um aumento significativo da carga tributária de setores não incluídos na alíquota reduzida, em especial, serviços e varejo. Já os bens, que atualmente são relativamente mais tributados, sofreriam uma redução de carga. Este rebalanceamento, além de afetar a estrutura de preços relativos, teria um efeito líquido inflacionário sobre os preços, uma vez que uma parcela relevante da cesta de consumo das famílias é composta por serviços.

No médio e longo prazo, enxergamos que essa simplificação é um passo importante para aumentar a produtividade da economia, dada a complexidade do sistema tributário atual. Entretanto, o elevado número de exceções e isenções concedidas devem reduzir os potenciais ganhos com a aprovação da reforma, estimado em 2,39% do PIB nos próximos 10 anos por um estudo recém-publicado pelo IPEA.

China – Atividade

A retirada abrupta das restrições sanitárias que vigoraram sob a política de “Covid-zero” ao final de 2022 gerou um sentimento de euforia por conta da reabertura da economia chinesa. Entretanto, os dados mais recentes apontam que o processo de recuperação perdeu fôlego mais rapidamente do que o antecipado pelo mercado.

Em linha com o nosso cenário, o PIB chinês avançou 6,3% no segundo trimestre de 2023, frustrando o mercado que tinha como expectativa alta de 7,1% no período.

Os dados dos primeiros meses do ano apontam para uma demanda anêmica tanto interna quanto externa. A primeira sugere que a combinação entre uma crise no mercado imobiliário, a elevada taxa de

desemprego entre jovens e a elevada incerteza em relação ao desempenho da economia nos próximos meses têm pesado sobre a confiança doméstica. Por sua vez, a queda mais abrupta das exportações sinaliza que o ciclo de aperto monetário sincronizado nas principais economias globais tem promovido uma importante desaceleração global, gerando ventos externos menos favoráveis.

Após o PIB chinês ter avançado 3,0% a/a em 2022, a segunda pior taxa de crescimento registrada desde 1976, seguimos com uma projeção conservadora de crescimento para a economia chinesa de 5,0% em 2023, ante os 5,5% projetados pelo mercado.

Essa nossa projeção reflete a combinação de vetores que atuam em ambas as direções. Por um lado, esperamos que novos pacotes de estímulos sejam anunciados nos próximos meses, o que pode contribuir para melhorar a confiança doméstica e impulsionar o consumo das famílias. Em contrapartida, ainda enxergamos que a desaceleração global, que penaliza as exportações chinesas, a continuidade da crise no setor imobiliário, e a elevada taxa de desemprego devem continuar atuando como importantes fatores limitantes para o crescimento no ano.

Vale ressaltar que o governo chinês tem adotado uma postura cautelosa no que diz respeito à condução da política monetária. Entretanto, enxergamos que o balanço de riscos para o crescimento se mostra assimetricamente negativo. Nesse cenário esperamos um novo corte nas taxas de juros de médio prazo (MLF) em 15 bps e de um novo corte na taxa de compulsório (RRR) de 25 bps.

China – Setor Imobiliário

Apesar dos esforços recentes do governo chinês em mitigar a crise no setor imobiliário através da expansão de canais de financiamento e da facilitação do acesso ao crédito por parte das incorporadoras, os dados dos últimos meses apontam para a desaceleração do setor.

Indicadores do setor de construção, sobretudo de investimentos e de obras em andamento reforçam que o cenário negativo ainda não foi superado. Este fato corrobora a nossa visão de que o baixo nível de confiança das famílias seguirá impedindo que as mesmas gastem a poupança acumulada durante a pandemia, refletindo os efeitos do cenário marcado por um elevado nível de incerteza. Para os próximos meses, indicadores de alta frequência seguem apontando para a continuidade do processo de contração do setor.

Vale destacar que o setor imobiliário representa cerca de 25% do PIB e cerca de 70% da poupança das famílias chinesas está atrelada à ativos do setor. Dada a relevância do setor na economia, acreditamos que a crise deve continuar pesando sobre o nível de atividade nos próximos anos. Nesse sentido,

projetamos crescimento de 4,5% e 4,3% para os anos de 2024 e 2025, respectivamente.

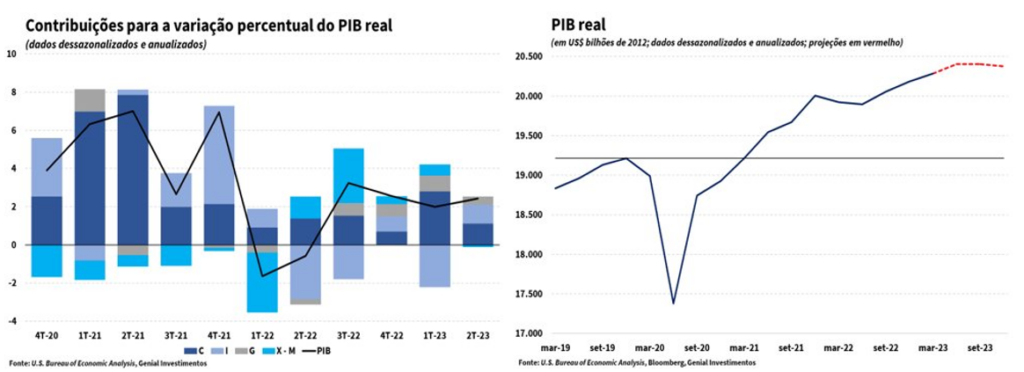

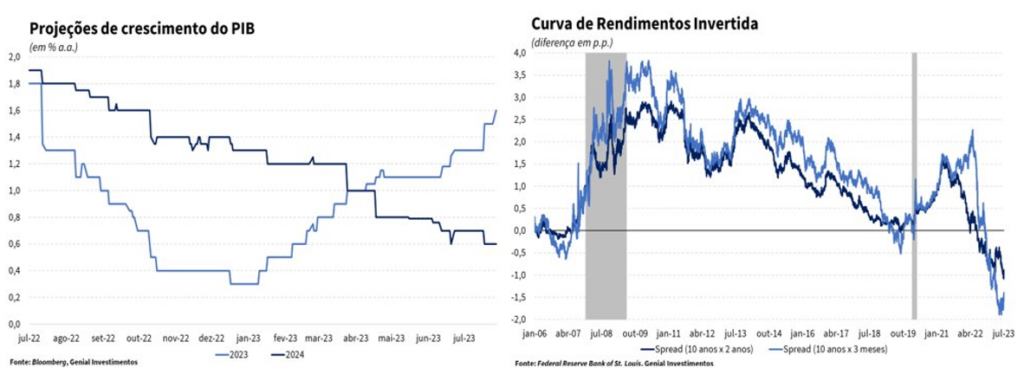

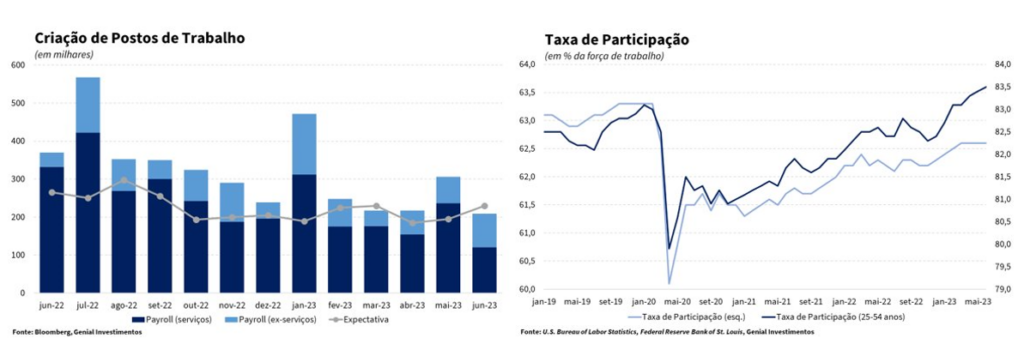

EUA – Atividade Econômica

A surpresa altista com o PIB (preliminar) do 2º trimestre jogou para cima as estimativas de crescimento para o ano. A composição mostrou um consumo pessoal ainda forte, aliado a uma inflação levemente abaixo da esperada. Esses fatores em conjunto contribuíram para a volta da narrativa da ocorrência de um “pouso suave” da economia norte-americana;

Apesar disso, a economia deve desacelerar nos próximos trimestres, crescendo abaixo do potencial. Uma leve recessão é esperada para a virada do ano, similar à recessão técnica ocorrida nos dois primeiros

trimestres de 2022. Os mais usuais indicadores antecedentes (LEI, CFNAI, Curva de Rendimento Invertida dos Títulos Públicos) apontam para a ocorrência de uma recessão à frente;

Com uma economia mais resiliente do que o esperado nesse primeiro semestre do ano, as expectativas de crescimento do PIB para os anos de 2023 e 2024 se inverteram, passando a mostrar que o pior crescimento econômico agora deve vir no ano que vem quando a política monetária contracionista

posta em prática pelo Fed incidir mais fortemente sobre a economia americana.

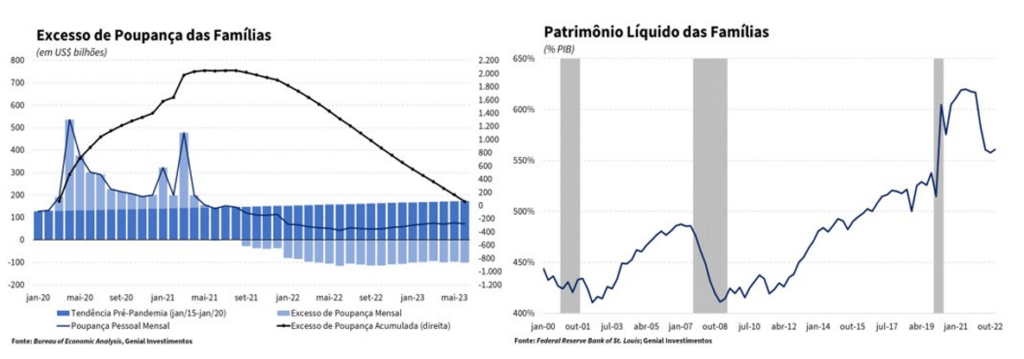

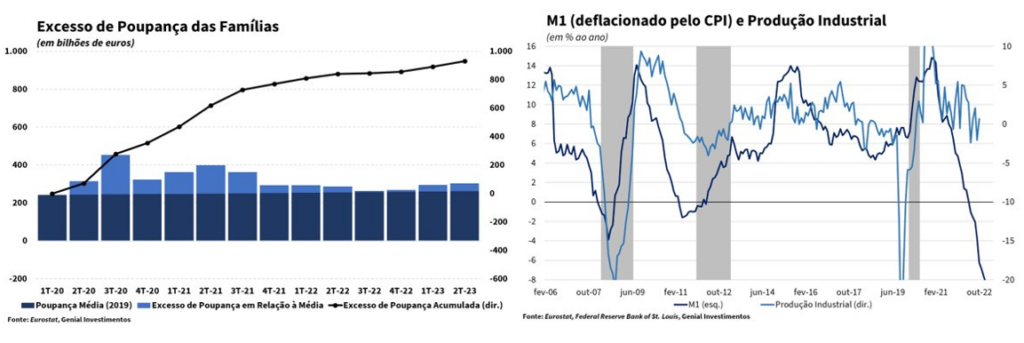

O forte consumo das famílias foi sustentado pelo excesso de poupança formado nos anos de pandemia, mas este já se aproxima de seu fim. Apesar de ter sido a única variável do PIB pelo lado da demanda a apresentar crescimento em todos os trimestres no pós-pandemia, o fim do estoque de poupança e a queda no patrimônio líquido das famílias com a subida dos juros deve levar a uma desaceleração

do dessa métrica nos próximos meses;

A recomposição do caixa do Tesouro, o programa de venda de ativos por parte do Fed (quantitative tightening), o processo de aperto monetário (elevação da fed funds rate) e o elevado estoque de acordos de recompra reversa (reverse repo) do Fed irão contribuir para uma transição de uma condição de excesso de liquidez no mercado para uma situação de significativo arrocho das condições financeira;

A economia continua a exibir sinais mistos, com os PMIs de serviços apresentando expansão e os industriais contração.

EUA – Política Monetária

Os dados recentes deixam sinais mistos para Fed. Se por um lado a atividade mais forte, puxada principalmente por uma expansão acima das estimativas do consumo pessoal, aponta para a necessidade de uma alta de juros adicional nesse segundo semestre, o núcleo de inflação mais baixo que o esperado pode indicar o possível fim do ciclo de aperto monetário nos EUA;

Após a reunião de julho, os membros do Fed fizeram questão de destacar que nenhuma decisão prévia foi tomada a respeito das próximas reuniões, dizendo explicitamente que não é do interesse do Fed adotar uma política de “forward guidance” no momento atual devido à incerteza elevada;

Além disso, os membros do FOMC esperam que a inflação americana siga, de agora em diante, um ritmo mais moderado de crescimento. Caso de fato expresse uma visão mais disseminada dos diretores do Fed, pode apontar para o fato de que uma alta adicional de juros possa não mais estar sendo vista como necessária para garantir a convergência da inflação para a meta;

Uma outra possibilidade também é o Fed repetir nas reuniões de setembro e novembro a mesma estratégia adotada em junho e julho, quando optou por pular uma reunião, praticando uma pausa seguida de uma elevação de 25 pontos-base na taxa de juros. Entretanto, vale ressaltar que à luz dos dados mais recentes de atividade, mercado de trabalho e inflação, esse cenário se apresenta

no momento como o menos provável;

Entretanto, vale ressaltar que essa estratégia não se daria sem custos. O Fed, ao permitir uma inflação alta por mais tempo, corre o risco de ter a sua credibilidade arranhada pelo fato de o mercado interpretar que o Banco Central optou por atrasar e prolongar o ciclo de alta.

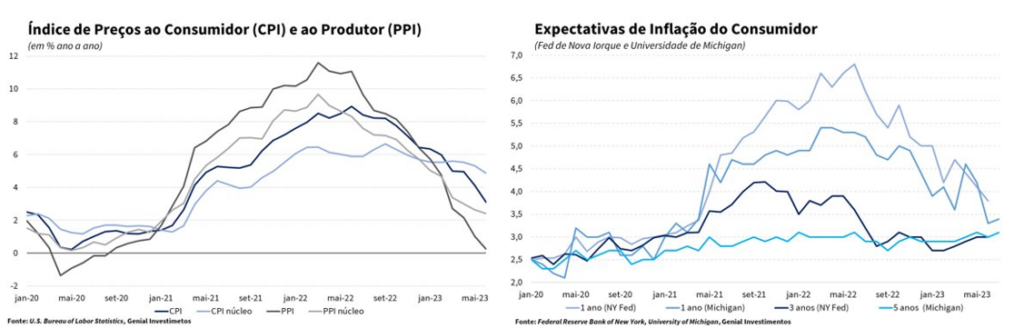

EUA – Inflação

Apesar do processo de desinflação ter se tornado de base mais ampla, ele ainda ocorre de forma mais rápida no índice cheio do que nos núcleos;

Os bens continuam a mostrar deflação ajudados pela recuperação das cadeias de oferta, enquanto os serviços, impactados por um mercado de trabalho mais apertado, continuam com uma inflação mais resiliente;

Os juros altos têm impactado pouco a atividade econômica comparativamente a ciclos de aperto monetário anteriores. Como as principais dívidas das famílias (hipotecárias, estudantis, automobilísticas) são pré-fixadas e estão travadas em taxas de juros baixas, o movimento de alta da fed funds rate por parte do Fed é parcialmente mitigado. Por conta disto, as condições financeiras não têm ficado tão apertadas e os gastos dos consumidores não tem arrefecido como o esperado.

No nosso cenário base, a inflação (cheia e núcleo) convergiria lentamente para a meta, atingindo o intervalo entre 3,0% e 4,0% em meados de 2024. Já a convergência da inflação deste patamar para a meta de 2,0% (“last mile”) ficaria dependente do resultado das eleições presidenciais do ano que vem. Numa das possibilidades Biden é reeleito e a sua política fiscal expansionista segue gerando pressões inflacionárias, de modo que a manutenção dos juros não é suficiente para garantir a convergência da inflação para a meta. Numa outra alternativa, as eleições presidenciais são vencidas pelos republicanos e a inflação passa a convergir mais rapidamente para a meta em 2025 por conta da retirada dos estímulos fiscais;

As expectativas de inflação para o horizonte mais curto (1 ano) acentuaram a convergência para prazos mais longos (3 e 5 anos), mas ambas ainda não convergiram para a meta de 2,0%.

Europa – Atividade Econômica

Com a surpresa positiva do PIB preliminar do 2º trimestre, a Zona do Euro conseguiu, por ora, deixar para trás o quadro de recessão técnica no qual o bloco se encontrava. Na margem o crescimento foi de 0,3% t/t, acima das expectativas de 0,2% t/t. Já na comparação anual, a atividade econômica continuou a desacelerar, saindo de 1,1% a/a para 0,6% a/a. A economia continua a exibir sinais mistos, com o PMI de serviços ainda mostrando expansão, enquanto a indústria segue em desaceleração. Apesar da perda de folego recente, o setor de serviços ainda contribui para retardar a desaceleração do mercado de trabalho e da inflação.

Ao contrário do caso dos EUA, o excesso de poupança das famílias ainda segue em elevação, o que ajuda a sustentar o consumo apesar do nível elevado de preços. O aumento da poupança na passagem do primeiro para o segundo trimestre pode ter expressado um aumento da aversão ao risco por parte das pessoas pela economia ter entrado num quadro de recessão técnica, com esse aumento tendo um caráter de poupança precaucional;

A surpresa altista com o PIB dos EUA e o fato da Zona do Euro ter saído de um quadro de recessão técnica deixa a trajetória da moeda norte-americana frente ao euro incerta nesse início de segundo semestre. O impulso que uma desvalorização do euro em relação ao dólar traria para as exportações do bloco, cruciais para a sustentar a atividade dado o grau de abertura econômica de várias economias da região, fica comprometido. Se for este o caso, não se descarta que a atividade econômica na Zona do Euro volte ao território contracionista no 3º trimestre.

Assim como o antecipado, o agregado monetário M1 e a produção industrial, que já haviam previsto corretamente a contração econômica ocasionada pela Grande Crise Financeira de 2008 e pela Crise da Dívida Europeia de 2011/12, acertaram a recessão técnica na qual a economia do bloco entrou. No entanto, esperamos que a Zona do Euro deixe para trás esse cenário em breve e feche o ano de 2023 com crescimento positivo, se beneficiando do excesso de poupança das famílias e de um impulso das exportações líquidas vindo de um câmbio mais desvalorizado.

Europa – Política Monetária

A atividade econômica mais fraca parecia estar passando a ganhar mais peso no processo decisório do BCE do que a inflação persistente. Após a divulgação do PIB do 2º trimestre, tanto a atividade como a inflação passaram a apontar na mesma direção, renovando a necessidade de mais uma alta de juros adicional de 25 pontos-base.

O BCE pode parar de subir juros mesmo com juro real em patamar negativo (última vez que isso ocorreu foi em 2011) por receio de desacelerar demais as economias do bloco, o que levaria a abertura dos “spreads” entre os títulos soberanos de vários países periféricos em relação aos papéis da Alemanha. Ao mesmo tempo o BCE será mais cauteloso em reduzir os juros em 2024. Ademais, o BCE voltou a defender a retirada de estímulos fiscais, ainda presentes em muitas economias do bloco para ajudar a atenuar os gastos das famílias com energia;

Para endereçar a questão da estabilidade financeira, o Parlamento Europeu busca concluir a união bancária dos países membros e implementar novas medidas regulatórias. Como uma medida adicional de política monetária, além da elevação da taxa de juros, o BCE decidiu pelo início da redução do estoque de títulos no balanço da instituição no âmbito do Programa de Compra de Ativos (APP). Isto seria alcançado por meio do fim da política de reinvestimento no programa. Já uma redução mais célere do estoque através da venda de ativos na esfera do APP, que contribuiria para retirar mais liquidez do mercado, ainda não foi discutida pelos membros da autoridade monetária;

Por fim, os temores que havia com o fim do Programa de Operações Direcionadas de Refinanciamento de Longo Prazo (TLTRO) se dissiparam. Bancos, em sua maioria de países do sul da Europa, adiantaram os reembolsos ao Banco Central Europeu (BCE) aproveitando a posse de bons ativos líquidos, além de depósitos em dinheiro no BCE. O balanço saudável desses bancos deve ser o suficiente para honrar, sozinho, os empréstimos tomados junto ao BCE no âmbito do TLTRO. Mesmo caso os recursos não sejam suficientes, esses bancos poderiam ir a mercado para angariar recursos para honrar os empréstimos que foram contraídos anteriormente. Assim, descarta-se os temores de uma nova crise bancária, uma vez que o fim do TLTRO não desencadearia uma crise de liquidez.

Europa – Inflação

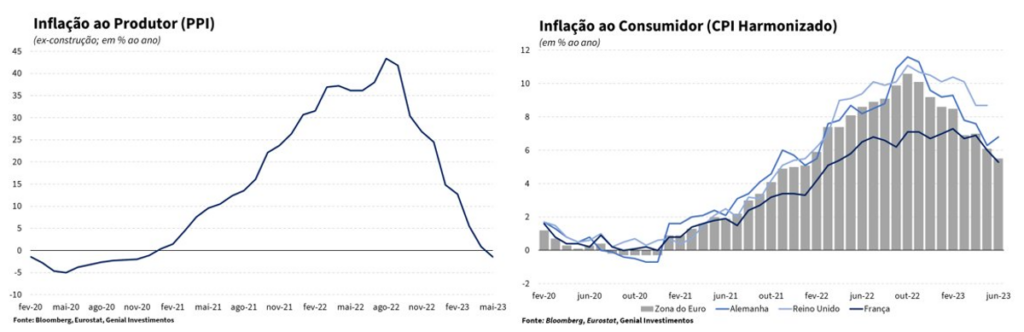

O fato de o Índice de Preços ao Produtor (PPI) ter passado para o terreno contracionista fornece um vento favorável cada vez maior para o processo de desinflação dos preços ao nível do consumidor, reduzindo o espaço de repasses;

A inflação vem se reduzindo em velocidade bem abaixo do esperado e apresentou, em alguns países, alta tanto do índice cheio como do núcleo de preços. O que vem tornando o segundo estágio do processo de desinflação mais lento do que o primeiro (de desinflação de itens voláteis) é o fato de que os salários seguem os níveis de preços com alguma defasagem;

Atualmente, há um movimento de recomposição dos salários em vista da alta da inflação que se seguiu a reabertura das economias no pós-pandemia ter corroído os salários reais. Mas a boa notícia é que as margens de lucro das empresas, que vinham sendo responsáveis por uma parcela considerável da inflação na Europa até agora (espiral preço-lucro), devem absorver grande parte da alta dos salários, amenizando os impactos sobre a inflação cheia;

Fora da Zona do Euro, a inflação no Reino Unido tem se demonstrado mais persistente do que em outros países do continente. A combinação de preços de alimentos mais altos com a volta da cobrança das tarifas de importação e com a ocorrência da guerra da Ucrânia, junto com a escassez de mão-de-obra vinda do continente devido a saída do país da União Europeia (Brexit) tem sido os grandes responsáveis por esse fato. Isso deve forçar o Banco da Inglaterra (BoE) a levar a taxa de juros para 5,75% e o governo a implementar uma política fiscal mais restritiva;

A fraca atividade econômica pode até provocar um aumento da taxa de desemprego, deixando para trás a atual mínima de 6,4%, mas ainda assim ela permanecerá baixa para padrões históricos, pressionando os salários;

Com a retirada dos estímulos fiscais por parte dos países do bloco e com a dissipação dos choques que atingiram os itens voláteis, a inflação deve convergir para perto da meta (entre 3,0% e 4,0%) até meados do ano que vem. Contudo, o mercado de trabalho mais pressionado deve fazer com que a inflação só atinja a meta de 2,0% ao final de 2025.

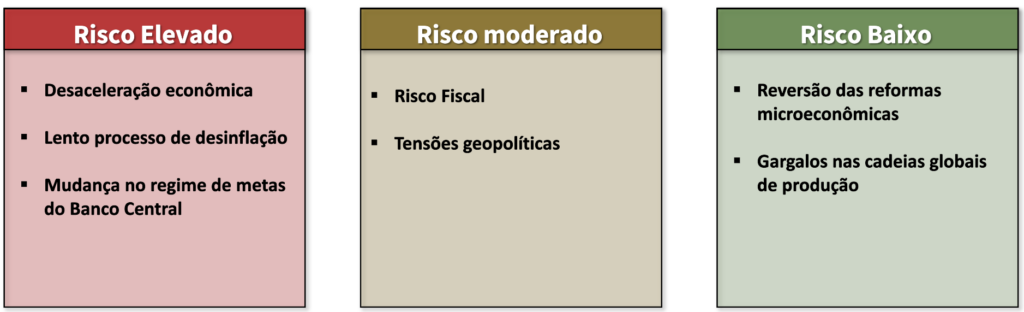

Riscos ao Cenário Base

Desaceleração econômica (risco elevado)

A despeito da queda esperada da Selic no 2º semestre, a economia brasileira deve continuar a sofrer os impactos de uma taxa de juros em patamar ainda elevado e passar por uma desaceleração cíclica. O quadro pode ser de recessão técnica (quando há contração do PIB por dois trimestres consecutivos) por conta do impacto negativo das restrições de crédito sobre o consumo. O programa “Desenrola” deve fornecer um alívio para as famílias voltarem a consumir, mas não deve ser suficiente

para sustentar a demanda agregada.

Ao contrário do experimentado pelos países do Ocidente, a reabertura da China não está sendo inflacionária e o setor de serviços não tem a mesma participação no PIB comparativamente aos demais países, nos quais o setor é responsável por cerca de 70% do produto. Como resultado, a inflação de serviços está abaixo de 1,0% a/a e a demanda doméstica fraca. Além disso, a expectativa de desaceleração das principais economias globais reforça o viés baixista para as projeções de PIB nos próximos trimestres.

A economia norte-americana se encontra em processo de desaceleração, com o setor de serviços ainda forte, mas com os setores industrial e de varejo em trajetória de desaceleração. O excesso de poupança das famílias garantiu um crescimento econômico robusto no 1º semestre, mas com o seu fim esperado para algum momento do 3º trimestre, o consumo das famílias, que vinha sustentando a demanda agregada, deve perder momento, levando a uma estagnação econômica na virada do ano.

Após demonstrar resiliência ao longo de 2022, o cenário econômico para a Europa passou a surpreender negativamente, tanto em termos de atividade como de inflação.

A Zona do Euro se encontra num quadro de recessão técnica e o processo de desinflação não tem ocorrido na velocidade esperada, o que deve fazer com que o BCE

continue com o ciclo de aperto monetário, dificultando a volta do crescimento econômico.

Lento processo de desinflação (risco elevado)

As principais economias já passaram pelo primeiro estágio de desinflação (mais rápido e fácil) no qual a desinflação ocorreu nos itens voláteis (energia e alimentos) e nos bens, e agora entraram no segundo estágio (mais lento e difícil) no qual o desafio é a redução dos núcleos e da inflação de serviços, que deve continuar pressionada por conta dos mercados de trabalho ainda apertados (Brasil, Europa e Estados Unidos). A decisão recente da Rússia de se retirar do acordo de exportação de grãos com a

Ucrânia pode voltar a pressionar itens (commodities energéticas e alimentícias) que já haviam passado pelo processo de desinflação.

Uma das poucas notícias positivas vem do fato de que, na China, o Índice de Preços ao Produtor (PPI) continua sendo de deflação. Por ser um grande exportador de bens

manufaturados, o país exporta deflação para o resto do mundo, contribuindo para o arrefecimento dos preços nas demais economias

Mudança do regime de metas do Banco Central (risco elevado)

Mais recentemente, a queda nas expectativas Focus para a inflação passou a atingir todos os prazos após o Conselho Monetário Nacional (CMN) optar por deixar a meta de inflação inalterada em 3,0% a.a. até 2026 e alterar o horizonte de política monetária, saindo do regime de ano-calendário para meta contínua.

Apesar dessa mudança de regime representar um alinhamento do Brasil às melhores práticas internacionais, o Banco Central brasileiro não dispõe do mesmo histórico de independência e credibilidade que outros bancos centrais (como o Fed, por exemplo), de modo que a obtenção desse maior grau de liberdade na condução da política monetária pode resultar numa perda de credibilidade significativa, visto que o mercado não teria a mesma tolerância com a autoridade monetária brasileira que teria com a norte-americana após um período de desvio da inflação em relação à meta.

Além de eliminar o ponto de referência de avaliação da política monetária existente no regime de ano-calendário, a definição do horizonte de política monetária, que até agora ficava totalmente à cargo do Banco Central, pode ficar dependente do Conselho Monetário Nacional (CMN), com uma maioria composta por ministros do governo, de modo que a decisão do tempo de convergência da inflação para a meta após a ocorrência de um choque pode passar a sofrer interferência política ao invés de seguir

critérios estritamente técnicos, o que na prática diminui a autonomia recém adquirida pelo Banco Central.

Nos próximos anos poderemos checar se essa mudança de regime ocorreu de fato sem custos, uma vez que um movimento desses aumenta os graus de liberdade na condução da política monetária, sendo capaz de acarretar perdas de credibilidade para o Banco Central caso a autarquia passasse a ser vista como leniente no combate à inflação no futuro.

Risco fiscal (risco moderado)

A desidratação sofrida pelo Novo Arcabouço Fiscal na sua passagem pelo Senado deve ser mantida pela Câmara. Foram retiradas da nova regra de gastos públicos rubricas importantes como o Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb) e o Fundo Constitucional do Distrito Federal (FCDF). Na sequência, também foram incluídas na lista de exceções ao limite de gastos as despesas com ciência e tecnologia. Tomados em conjunto, esses itens somam cerca de R$ 70 bilhões

fora da trava de despesas. Adicionalmente, para atender a demanda da Ministra do Planejamento, Simone Tebet, para viabilizar o Novo PAC, foram introduzidas despesas condicionadas no Orçamento de 2024 que dever fornecer uma “folga fiscal” próxima de R$ 40 bilhões.

É sabido que o Arcabouço Fiscal só é sustentável caso haja um aumento considerável da arrecadação e/ou da carga tributária. Nesse sentido, as medidas de renúncia tributária anunciadas pelo governo (promessa de isenção de imposto de renda para aqueles que ganham até R$ 5 mil até 2026 e desoneração da folha de pagamento para vários setores da economia, com benefícios para os pequenos municípios) aliadas à dificuldade de criação/elevação de tributos, com o recuo do governo na taxação das

remessas internacionais de até US$ 50 para pessoas físicas se configurando como um exemplo recente disso, contribuem para deixar a nova regra fiscal ainda mais frágil. Soma-se à isso o fato de que a Reforma do Imposto de Renda, antes planejada para o 2º semestre e essencial para obter recursos para o atingimento das metas de primário, agora deve ficar para o ano que vem para não atrapalhar a tramitação da Reforma Tributária no Senado. Caso haja uma frustração de receitas, as alternativas de

Haddad para cumprir a meta de resultado primário incluem acordos no CARF com grandes devedores (Petrobras), antecipação das receitas do pré-sal e uma nova rodada de repatriação de recursos, aproveitado os cerca de US$ 80 bilhões mantidos no exterior por exportadores brasileiros por conta de vantagens tributárias.

Em síntese, mesmo que a nova regra fiscal obtenha os recursos necessários para cumprir a metas de resultado primário dos próximos anos, ela não é o suficiente, na parametrização atual, para garantir a convergência da razão dívida/PIB para patamares mais baixos no médio e no longo prazo. Nesse cenário, os parâmetros de reajuste de gastos da regra não escapariam de serem arrochados no futuro.

Tensões geopolíticas (risco moderado)

Em nossa visão, os pontos de tensão geopolítica atuais permanecem na guerra entre a Rússia e a Ucrânia e nas questões envolvendo Taiwan. Ambos os embates envolvem grandes players mundiais, ou seja, um descontrole poderia levar a interrupções em cadeias produtivas estratégicas. Apesar de “já precificado” no curto prazo, a possibilidade de escalada da proporção e prolongamento do embate na Ucrânia são um risco para a safra de grãos (principalmente com a decisão recente da Rússia de se retirar do acordo de exportação de grãos) e mantém as incertezas sobre a situação energética da Europa no próximo inverno apesar do esforço de alguns países, principalmente da Alemanha (mais afetada pela interrupção no fornecimento russo pelo gasoduto Nord Stream I) em firmar novas parcerias para fornecimento de gás

natural. O crescente atrito em relação à soberania de Taiwan gera preocupação devido ao aumento das pressões militares chinesa sobre a ilha, que é uma importante aliada dos EUA. As relações entre os EUA e a China ainda continuam estremecidas por conta da visita da então presidente da Câmara dos Representantes, Nancy Pelosi a Taiwan e da recepção por parte do atual presidente da câmara baixa, Kevin McCarthy, da governante de Taiwan, Tsai Ing-wen, na Califórnia.

Reversão das reformas microeconômicas (risco baixo)

O discurso do PT contrário às reformas microeconômicas aprovadas nos últimos 6 anos teve efeitos na economia real. O resultado do PIB do primeiro trimestre mostrou um recuo da taxa de investimento para 17,7% e uma variação negativa da Formação Bruta de Capital Fixo (-3,4% t/t). Mesmo com o PIB tendo surpreendido para cima, levando a revisões altistas para o PIB desse ano por parte do mercado, menos investimento significa menos crescimento no médio e no longo prazo, razão pela qual, mesmo com as expectativas de queda da Selic, os analistas revisaram para baixo o PIB do ano que vem.

A cruzada judicial de alguns partidos contra a privatização de empresas, primeiro no STF contestando o modelo de privatização da Eletrobras (no qual o governo detém 43% de participação acionária, mas apenas 10% dos votos), e mais recentemente pretendendo vetar a privatização da Companhia Paranaense de Energia (Copel), que já havia sido aprovada pela Assembleia Legislativa do Paraná (Alep), eleva a incerteza e afugenta investimentos do setor privado, além de contribuir para a continuidade

dos atritos entre os poderes, uma vez que no caso da Copel temos o judiciário federal intervindo numa decisão legislativa estadual a respeito de uma empresa paranaense.

Por outro lado, a aprovação recente do Marco das Garantias, medida importante para destravar o crédito no Brasil, e da Reforma Tributária são ações importantes na direção de aumentar a produtividade brasileira e promover melhorias no ambiente de negócios.

Gargalos nas cadeias globais de produção (risco baixo)

A despeito da melhora vista esse ano no Índice de Pressão nas Cadeias Globais de Oferta (GSCPI) do Fed de Nova Iorque, que continua em terreno negativo (indicando ausência de pressões nas cadeias de oferta globais), o que deve fornecer um vento favorável para os preços dos bens continuarem a arrefecer nos próximos meses, o recente anúncio da Rússia de se retirar do acordo de exportação de grãos. A previsão é que a renovação desse acordo ocorresse a cada quatro meses. Como a Rússia e a Ucrânia são grandes fornecedores de ração, fertilizantes e alimentos, a destruição da infraestrutura portuária da região de Odessa, no Mar Negro, pode se transformar rapidamente num novo foco de estrangulamento das cadeias globais de suprimentos, podendo levar a uma alta nas cotações das commodities alimentícias.

▪ Depois de anos de escassez, os estoques de semicondutores (chips) passaram a aumentar na esteira da menor demanda num cenário de desaceleração da economia global. Por serem utilizados em um amplo leque de setores importantes (carros, eletrodomésticos, celulares, computadores e etc), os semicondutores são, historicamente, um termômetro natural para medir a atividade econômica. Contudo, se houver surpresa positiva na atividade, ainda pode haver pontos de estrangulamento na cadeia global de semicondutores, uma vez que a produção permanece limitada em alguns chips específicos, principalmente de carros e eletrodomésticos.

Cenário Econômico – Tabela de Projeções