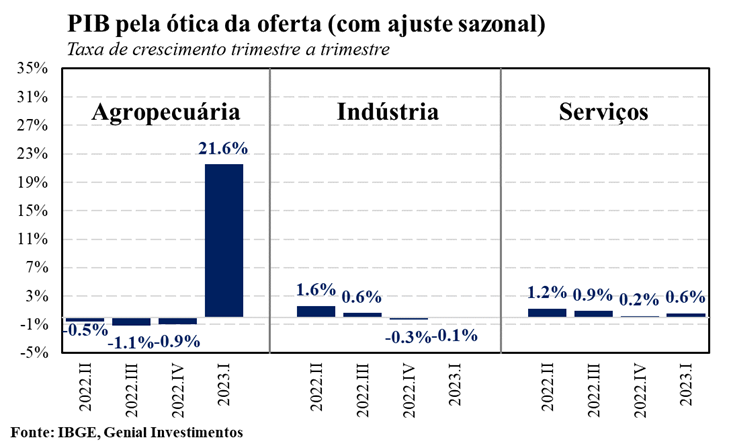

A divulgação do dado do PIB referente ao primeiro trimestre surpreendeu o mercado ao apontar para uma expansão de 1,9% frente ao quarto trimestre de 2022. O principal destaque positivo ficou por conta do desempenho do setor da Agropecuária, que apresentou crescimento de 21,6% no trimestre. Este resultado teve como destaque a combinação de dois fatores: eventos climáticos em 2022 que impactaram negativamente a colheita no período e a realização de uma safra de soja recorde, que representa cerca de 70% da lavoura no primeiro trimestre.

Ainda pela ótica da oferta, os demais componentes do PIB apresentaram sinais divergentes da Agropecuária, com indícios mais claros de perda de dinamismo da economia, refletindo os efeitos da política monetária contracionista sobre a atividade. Primeiramente, o recuo do setor industrial no trimestre (-0,1%) ficou concentrado no desempenho ruim da Indústria de Transformação (-0,6%), sobretudo nos Bens de Capital e Bens intermediários, que são mais sensíveis à política monetária. Este vetor negativo compensou o avanço de 2,3% da Indústria Extrativa, beneficiada pelo bom desempenho da Mineração e Produção de Petróleo no período.

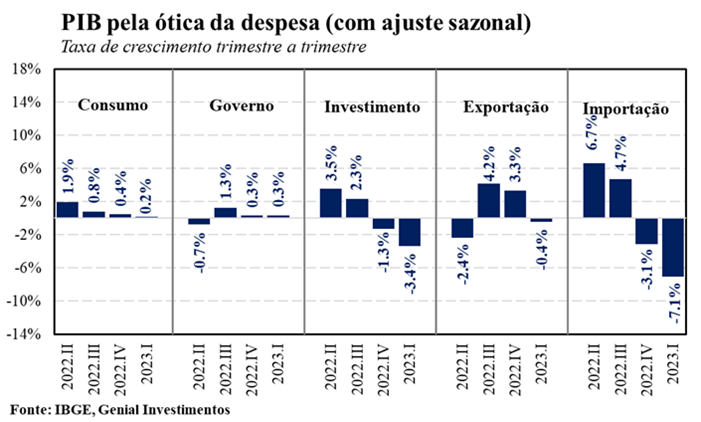

Pela ótica da demanda, os sinais do arrefecimento da economia se tornam ainda mais evidentes. O Consumo das Famílias manteve a trajetória de desaceleração que vinha sendo observada desde o segundo trimestre de 2022, ficando em linha com as nossas expectativas diante de um cenário macroeconômico mais adverso, sobretudo no que diz respeito aos efeitos da política monetária contracionista sobre o mercado de crédito brasileiro. Em particular, enxergamos que a elevação do custo de acesso ao crédito combinada à deterioração do perfil de endividamento das famílias atua como importante limitador do consumo doméstico pessoal. No primeiro trimestre de 2023, o Consumo das Famílias apresentou leve expansão de 0,2% frente ao último trimestre de 2022, reforçando a avaliação de que o bom desempenho da atividade nos três primeiros meses do ano se deu por conta de fatores da oferta economia menos sujeitas aos efeitos da taxa de juros significativamente elevada.

Além disso, sinais negativos adicionais puderam ser extraídos da Formação Bruta de Capital Fixo (Investimento) e nas Importações, corroborando nossa avaliação mais negativa do resultado do primeiro trimestre, ainda que o índice cheio tenha se expandido 1,9% no período. Por um lado, a elevação das incertezas política, econômicas e jurídicas, diante das sucessivas tentativas nos últimos meses de reverter reformas aprovadas no passado (privatização da Eletrobras, revogação do Marco Legal do Saneamento, alteração no voto de qualidade do CARF, por exemplo) combinada à piora do cenário prospectiva da economia, vem penalizando os investimentos. Com este resultado, a Formação Bruta de Capital Fixo apresentou a segunda contração consecutiva na margem, acumulando uma queda de 4,7% desde o terceiro trimestre de 2022.

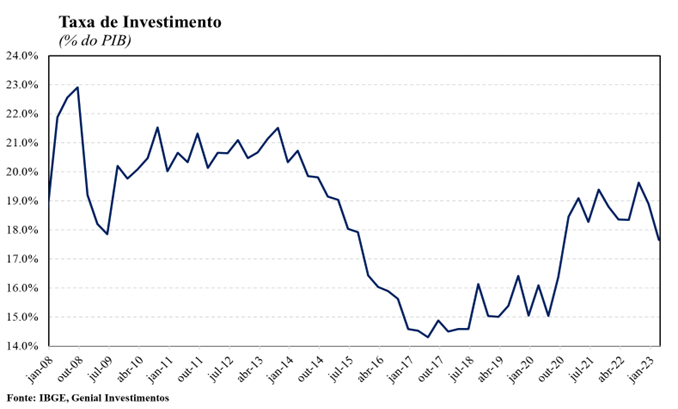

Além disso, a taxa de investimento como proporção do PIB saiu de 18,4% no primeiro trimestre de 2022 para 17,7% para o mesmo período de 2023, reforçando os efeitos do encarecimento do custo de acesso ao crédito e a elevação do grau de incerteza nos últimos meses sobre a decisão de investir dos agentes. Por fim, vale destacar a performance significativamente negativa das Importações, que assim como a abertura de Investimento, apresentam a segunda queda consecutiva, recuando 10,0% no mesmo período, confirmando a percepção de esfriamento da demanda interna.

Em suma, avaliamos que a leitura do PIB do 1º trimestre foi mista, apesar do resultado ter vindo acima do esperado pelo consenso de mercado. Esta percepção deriva do fato de que o bom desempenho ter sido concentrado em setores menos sensíveis ao ciclo de aperto monetário, sobretudo a Agropecuária. Em contrapartida, sinais negativos puderam ser extraídos dos componentes mais sensíveis a alta de juros. Destacamos aqui os desempenhos mais próximos à estabilidade dos Serviços e da Indústria pelo lado da oferta e do Consumo das famílias pela ótica da demanda. Além disso, as significativas contrações da Formação Bruta de Capital Fixo e das Importações reforçam a necessidade de uma avaliação mais cautelosa para a atividade nos próximos trimestres.

Revisando a projeção de 2023: um copo meio cheio, mas ainda meio vazio

A divulgação dos dados do PIB no primeiro trimestre foi responsável por reacender um otimismo em relação ao crescimento em 2023, que pode ser observado nos dados do último boletim Focus. As expectativas saíram de 1,3% de crescimento para 1,8% de crescimento no ano. Em particular, as projeções alteradas nos 5 dias úteis anteriores à divulgação do relatório do Banco Central apontam para um cenário ainda mais otimista, com a mediana se situando em 2,1%.

Na mesma direção, refletindo principalmente o forte carrego estatístico (2,4%) deixado para os próximos trimestres, revisamos nossa projeção de crescimento do PIB de 0,8% para 1,7% em 2023. Entretanto, seguimos com uma expectativa mais conservadora do que as revisões mais recentes de crescimento dos demais agentes de mercado.

Nossa visão é sustentada pela perspectiva de desaceleração da economia nos próximos trimestres, que deriva por um lado da queda da participação da Agropecuária no PIB devido ao fato da maior parte da produção da lavoura estar concentrada no primeiro trimestre do ano. Além disso, a manutenção da política monetária contracionista ao longo do ano deve continuar limitando o desempenho dos componentes mais cíclicos do PIB. Nesse contexto, os próximos números do PIB deverão entrar em uma trajetória de desaceleração diante da perspectiva negativa para os setores mais sensíveis ao atual ciclo de aperto monetário.

Em primeiro lugar, enxergamos a continuidade da trajetória de desaceleração do Consumo das Famílias como um dos principais drivers da perda de dinamismo da economia nos próximos trimestres. O atual ciclo de aperto monetário ficou marcado não apenas pela sua magnitude, com a saída da taxa Selic de 2,0% a.a. para 13,75% a.a., como também pela sua velocidade (18 meses) de execução. O efeito direto foi um rápido aperto das condições financeiras que levaram a uma deterioração dos indicadores do mercado de crédito, principalmente do crédito livre direcionado às famílias. O encarecimento do custo do acesso ao crédito, principalmente nas linhas de pior qualidade (crédito rotativo, por exemplo) vem piorando o perfil de endividamento das famílias. Este fato tende a gerar um viés altista para a taxa de inadimplência que já se encontra em um patamar significativamente elevado em relação à média histórica e deve contribuir para desestimular o consumo nos próximos trimestres.

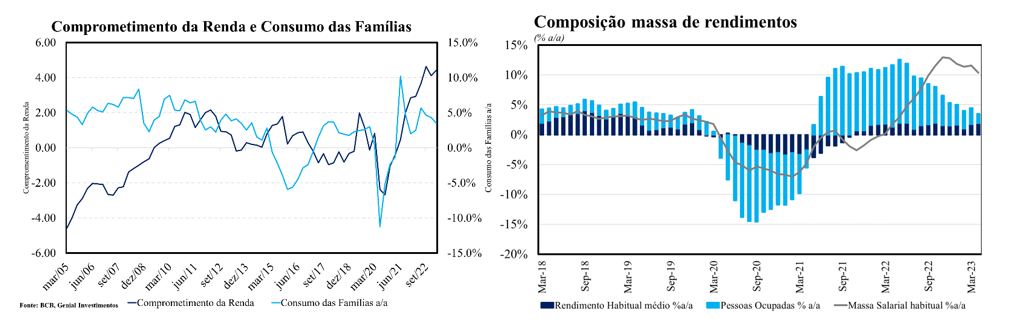

Além disso, outro indicador que apresentou forte expansão durante o ciclo de aperto monetário foi o comprometimento da renda das famílias com o serviço da dívida. No gráfico abaixo, ilustramos a relação inversa entre este indicador e a dinâmica da abertura de Consumo das Famílias no PIB. Entre o período de 2005-2011, o comprometimento da renda se encontrava abaixo da média histórica, coincidindo com um período de forte expansão do Consumo das Famílias. Comportamento que se inverte entre 2011-2012 quando o comprometimento da renda atinge um patamar historicamente elevado e observamos a perda de dinamismo na evolução do consumo das famílias. Dessa forma, avaliamos que o atual patamar dos indicadores de crédito livre para as famílias reforça nossa visão mais pessimista para o cenário prospectivo, que deve ser marcado pela continuidade da trajetória da desaceleração do consumo nos próximos trimestres.

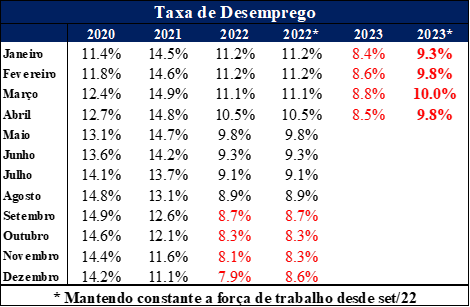

Ademais, reforça esta nossa avaliação a dinâmica recente observada no mercado de trabalho. Os dados divulgados nos últimos meses da PNAD contínua apontam para uma desaceleração da massa de rendimentos, em linha com o esgotamento do processo de recuperação do mercado de trabalho no pós-pandemia. Além disso, uma análise mais detalhada dos dados aponta para um mercado de trabalho menos apertado do que a taxa de desemprego per se sugere.

Desde a leitura de setembro de 2022, a taxa de participação vem apresentando contração, sinalizando a saída de trabalhadores (ocupados e desocupados) do mercado de trabalho, beneficiando uma manutenção artificial da taxa de desocupação em um patamar historicamente baixo. Esse fato se torna mais evidente a partir de novembro de 2022 quando a economia atingiu uma taxa de desemprego de 8,1% da força de trabalho, beneficiada pela queda da taxa de participação. Em um cenário alternativo em que há a manutenção da força de trabalho constante no nível observado em setembro de 2022 essa taxa seria equivalente à 8,3%. Em abril de 2023 a PNAD registrou uma taxa de desemprego de 8,5%, ao passo em que no cenário contrafactual a taxa de desocupação equivaleria a 9,8%.

O timing da queda da taxa de participação coincide com o calendário do pagamento do Auxílio Brasil “turbinado” de R$ 600, que teve início em agosto de 2022. Nesse sentido, acreditamos que, dada a aprovação da PEC de transição e, posteriormente, a incorporação do programa Bolsa Família de mesmo valor com um adicional de R$ 150 por criança até seis anos ao Novo Arcabouço Fiscal, haja continuidade desse processo nas próximas leituras, gerando uma percepção de um mercado de trabalho fortalecido.

Dessa forma, avaliamos que mesmo diante de dados que sugerem que a economia se encontra próxima ao pleno emprego, os sinais devem ser interpretados com cautela e devemos continuar observando um processo de “esvaziamento” do mercado de trabalho. Nesse cenário, a atual trajetória de perda de dinamismo da massa de rendimentos habitual deve permanecer nos próximos meses, agindo como um vetor negativo para o consumo das famílias ao longo de 2023.

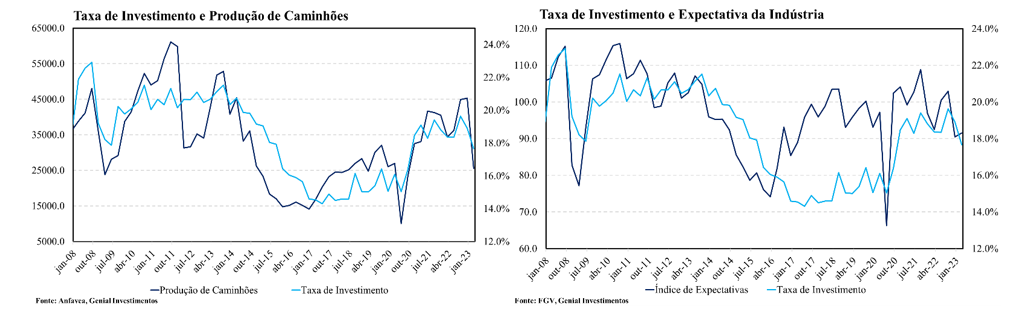

O segundo fator de desaceleração da atividade advém da perspectiva negativa para os investimentos nos próximos trimestres. Avaliamos que a manutenção da política monetária em terreno significativamente contracionista nos próximos trimestres somado à elevação das incertezas econômicas e jurídicas deve continuar pesando sobre a intenção de investir dos empresários. Os indicadores antecedentes da taxa de investimento corroboram com essa nossa avaliação.

Em particular, ao analisarmos o comportamento da produção de caminhões nos últimos meses, é possível observar uma significativa queda no volume (com ajuste sazonal) de produção, que historicamente serve como um bom indicador antecedente do comportamento da taxa de investimento brasileira. Similarmente, o Índice de Expectativas da Sondagem Industrial da FGV aponta para um cenário prospectivo desafiador. As perspectivas mais negativas em relação aos próximos meses se deve à percepção dos empresários de enfraquecimento na demanda, taxa de juros significativamente elevada e aumento das incertezas políticas/econômicas nos últimos meses. Nesse contexto, acreditamos que a taxa de investimento deve continuar desacelerando nas próximas leituras, penalizando tanto o crescimento de curto prazo quanto tornando as perspectivas futuras de crescimento menos otimistas.

Em suma, a surpresa positiva da leitura do PIB no primeiro trimestre do ano foi responsável por elevar nossas projeções de crescimento de 0,8% para 1,7% em 2023. A nossa postura conservadora em relação ao mercado deriva da nossa percepção que ventos contrários nos próximos trimestres atuarão como importantes limitadores de crescimento, demandando uma maior cautela nas projeções dos próximos trimestres.