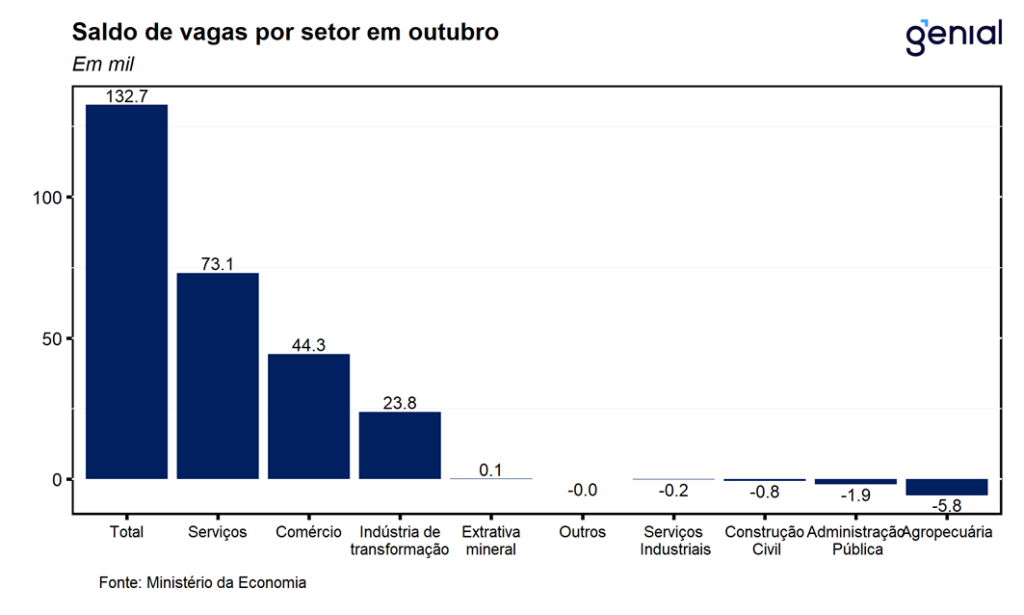

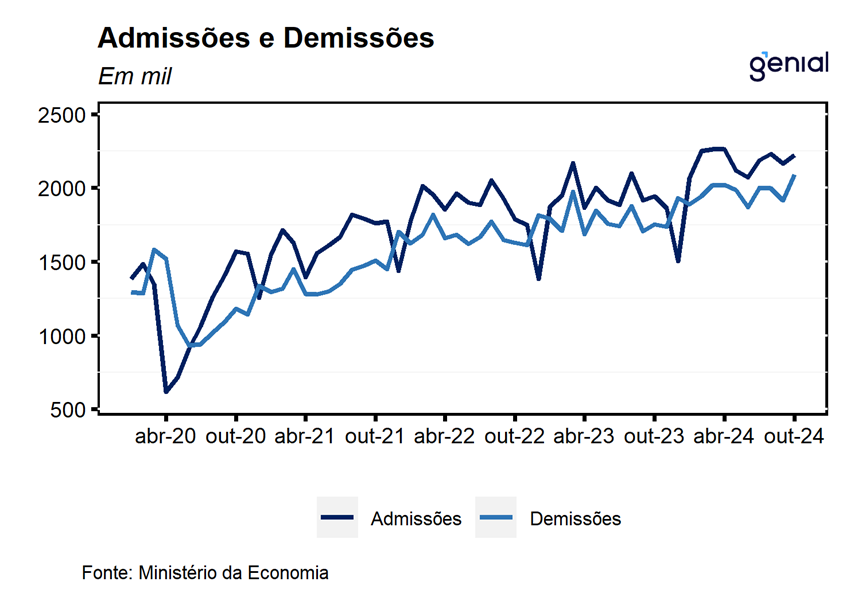

Em outubro, houve a criação líquida de 132,7 mil postos de trabalho formais, vindo pior que o consenso de mercado que tinha como projeção mediana a abertura de 200,0 mil vagas (Broadcast+) e abaixo do piso das estimativas (175,0 mil). O resultado no mês foi reflexo da combinação entre a admissão de 2,22 mi e demissão de 2,09 mi de trabalhadores no período. No mesmo período do ano anterior, após os ajustes pelas declarações fora do prazo, a diferença entre admissões e demissões foi positiva em 187,1 mil postos de trabalho, de modo que houve um recuo de 29,6% a/a no saldo líquido de vagas abertas.

Diferentemente dos meses anteriores, a leitura de outubro aponta para uma desaceleração no ritmo de abertura de postos de trabalho formal no início do último trimestre do ano. Entretanto, avaliamos que o número por si só não é suficiente para alterar a percepção de que o mercado de trabalho segue bastante resiliente, tampouco altera a nossa avaliação de que este continuará sendo um dos principais fatores que impulsionarão o consumo doméstico nos próximos trimestres. Nesse sentido, apesar do ciclo adicional de aperto monetário, a manutenção de um ritmo de certa forma robusto e abertura de postos de trabalho e a expectativa que a taxa de desemprego tenha atingido o nível mais baixo já registrado na série histórica impõem um risco altista para a inflação nos próximos meses, sendo um dos principais fatores a serem acompanhados de perto pelo BC para determinar a condução da política monetária nas próximas reuniões.

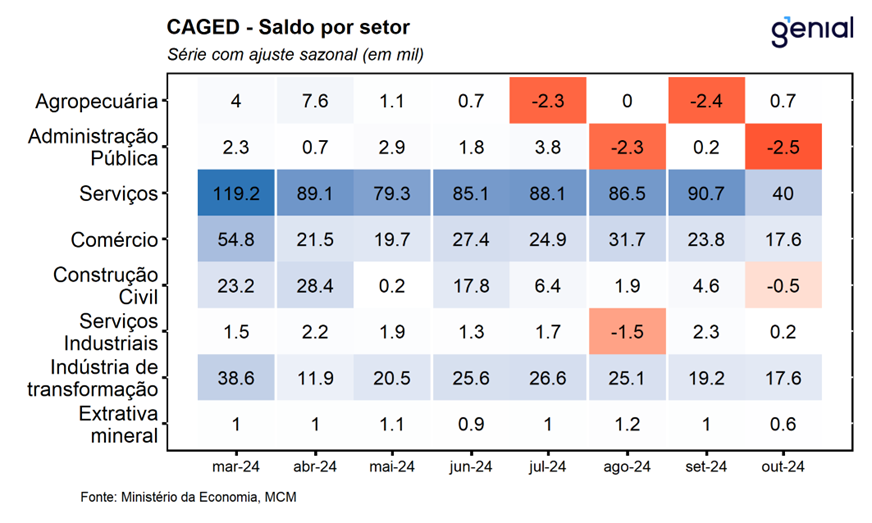

Em outubro, os principais destaques foram: Serviços (71,2 mil), sendo influenciado pela criação de postos de trabalho formal nos subsetores de Informação, comunicação e atividades financeiras, imobiliárias, profissionais e administrativas (41,6 mil), Administração pública, defesa e seguridade social, educação, saúde humana e serviços sociais (10,7 mil); Comércio (44,3 mil) e Indústria geral (23,7mil). O destaque negativo ficou por conta da Agricultura, pecuária, produção florestal, pesca e aquicultura (-5,8 mil), refletindo a sazonalidade negativa do período.

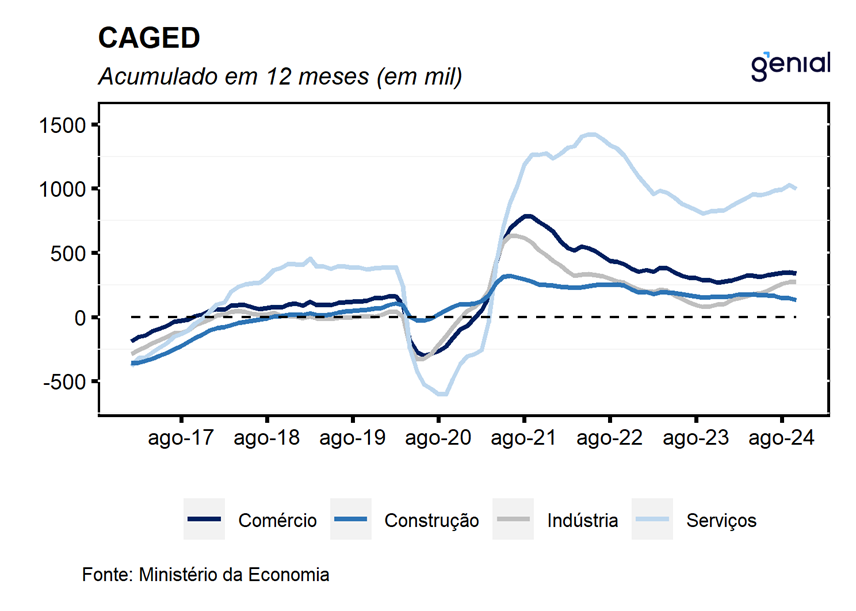

No acumulado em doze meses, o saldo total de vagas, ajustado por declarações fora do prazo, recuou 3,0% m/m na passagem de setembro para outubro, ante alta de 2,6% m/m no mês anterior, interrompendo uma sequência de 4 meses consecutivos de altas nessa métrica. Cabe destacar que em relação ao mesmo mês do ano anterior, houve expansão de 22,7% a/a, sinalizando que o mercado de trabalho se mostra robusto mesmo quando comparado ao ano passado, que foi marcado por um significativo avanço do saldo líquido de postos de trabalho formal.

Em relação ao salário médio de admissão, houve variação real de 1,2% a/a, ao registrar o patamar de R$ 2.153,18 em outubro, ante R$ 2.128,65 no mesmo mês do ano anterior. Já o salário médio de demissão variou 0,2% a/a, ficando em R$ 2.223,62 ante R$ 2.219,36 em outubro de 2023. Cabe destacar que a razão entre o salário de admissão e demissão, métrica utilizada para medir o aperto no mercado de trabalho, avançou para 96,8%, elevando-se 0,3 p.p. em relação ao mês anterior e atingiu o patamar mais elevado desde jan/24 (98,9%), reforçando a percepção de robustez do mercado de trabalho apesar do saldo líquido ter desapontado no mês.

Em suma, apesar do número aquém da expectativa mediana de mercado, o resultado de outubro não altera a nossa avaliação de que o mercado de trabalho segue aquecido após ter registrado robustos saldos positivos de vagas criadas ao longo dos meses anteriores. Nesse sentido, os dados seguem apontando que a economia brasileira se encontra aquecida, sobretudo nos setores mais ligados ao consumo doméstico das famílias. Se por um lado, essa percepção adiciona um viés positivo para o crescimento, por outro, é um fator de risco inflacionário relevante. Dessa forma, avaliamos que os dados divulgados no período entre reuniões, incluindo o saldo do Caged, corroboram uma aceleração do ritmo de aperto monetário de 0,5 p.p. para 0,75 p.p. na próxima reunião do Copom.