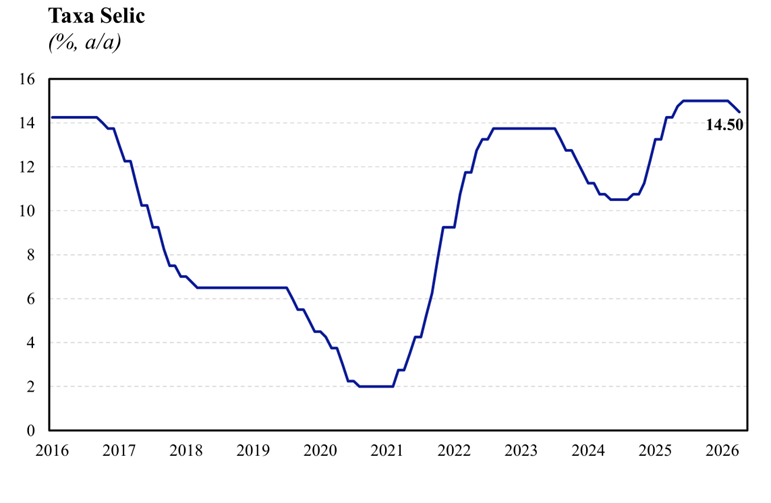

O Banco Central decidiu, por unanimidade, reduzir a taxa Selic em 0,25 p.p. para 14,50% a.a., vindo amplamente em linha com as expectativas do mercado (Broadcast+) e da nossa projeção para a reunião. Este resultado dá continuidade ao ciclo de afrouxamento iniciado na reunião anterior, refletindo a avaliação de que a manutenção da Selic em patamar contracionista propiciou evidências de transmissão da política monetária sobre a atividade econômica, criando condições para que ajustes fossem possíveis de forma a assegurar a convergência da inflação à meta. Apesar da falta de surpresa em elação ao corte, o grande destaque do comunicado ficou por conta do reconhecimento de piora do cenário por conta do conflito no Oriente Médio, cujos efeitos podem ser observados tanto nas expectativas de inflação quanto na inflação corrente, assim como na projeção do BC para o horizonte relevante. Nesse contexto, a sinalização que ajustes no ritmo e na extensão do ciclo de calibração dependerão da evolução das informações no período entre reuniões, ao nosso ver, abre a porteira para que o próximo movimento do BC possa ser de pausa, apesar de esse não ser o cenário base. Dessa forma, entendemos que o conteúdo do comunicado possui um net hawk, ao indicar um BC mais preocupado com os efeitos do conflito sobre a convergência da inflação.

Na mesma linha da reunião passada, o comunicado de hoje trouxe alterações em seu conteúdo, com destaque para a sinalização de que o cenário externo está se tornando mais adverso por conta da indefinição do conflito no Oriente Médio. Contudo, avaliamos que a manutenção da simetria no balanço de riscos, que incorpora por um lado os efeitos altistas da restrição de oferta de petróleo sobre a inflação e os baixistas sobre atividade global, sugere que o BC segue com um cenário base de corte de 25 bps na próxima reunião (junho). Da mesma forma, a sinalização de que a reaceleração da atividade no 1T26 é consistente com uma trajetória de desaceleração acumulada em 2026 reforça a confiança de que a manutenção da Selic em patamar contracionista segue criando condições para que a taxa seja calibrada.

No último parágrafo, o Comitê seguiu reforçando que o cenário de elevada incerteza segue demandando uma condução de política monetária com bastante cautela e serenidade, levando em consideração o desenrolar do conflito para determinar os passos futuros do processo de calibração. Ao nosso ver, esse parágrafo sugere que apesar da porteira ter sido aberta para a interrupção do ciclo, esse ainda não é um cenário provável. Da mesma forma, avaliamos que a maior preocupação do BC com os possíveis efeitos do conflito sobre a dinâmica inflacionária e a deterioração já presente nas expectativas sugere que a probabilidade de um afrouxamento de 50 bps também se reduziu significativamente em relação à reunião anterior. Dessa forma, entendemos que o BC reconhece uma piora do cenário, que deve alterar o ponto de chegada para uma taxa mais elevada do que o antecipado, mas ainda insuficiente para alterar o plano de voo no curto prazo.

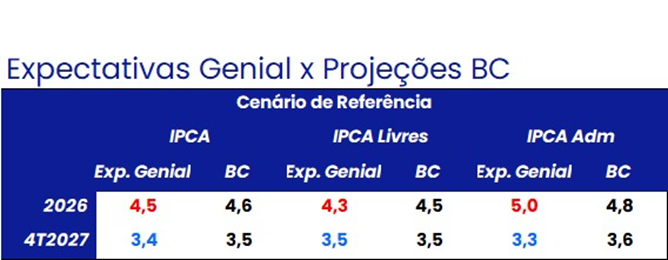

Por fim, destacamos as projeções apresentadas no comunicado de hoje. Para 2026, a projeção ficou ligeiramente acima do que o esperado, refletindo uma surpresa em preços livres e sugere a incorporação de uma dinâmica inflacionária de curto prazo menos benigna no modelo. Além disso, no horizonte relevante, a projeção para os preços administrados veio acima do esperado, causando os +10 bps de surpresa no índice cheio. Isso, na nossa avaliação, pode refletir uma visão menos construtiva para a evolução do conflito, seja via curva de brent ou de outra premissa de preços administrados, o que pode sugerir uma maior cautela por parte do BC.

Em suma, avaliamos que o comunicado de hoje está consistente com um plano de voo base do Banco Central de seguir cortando a taxa Selic em 25 bps nas próximas reuniões, caso não tenhamos uma deterioração adicional do cenário atual. Contudo, a materialização de alguns riscos inflacionários ligados ao conflito, assim como uma dinâmica inflacionária corrente menos benigna sugerem que o orçamento de cortes se mostra menor do que o antecipado. Dessa forma, avaliamos que o comunicado de hoje ainda é consistente com a nossa expectativa de que a Selic encerre o ano em 13,25% a.a., porém reconhecemos a concretização desse cenário é bastante incerto.