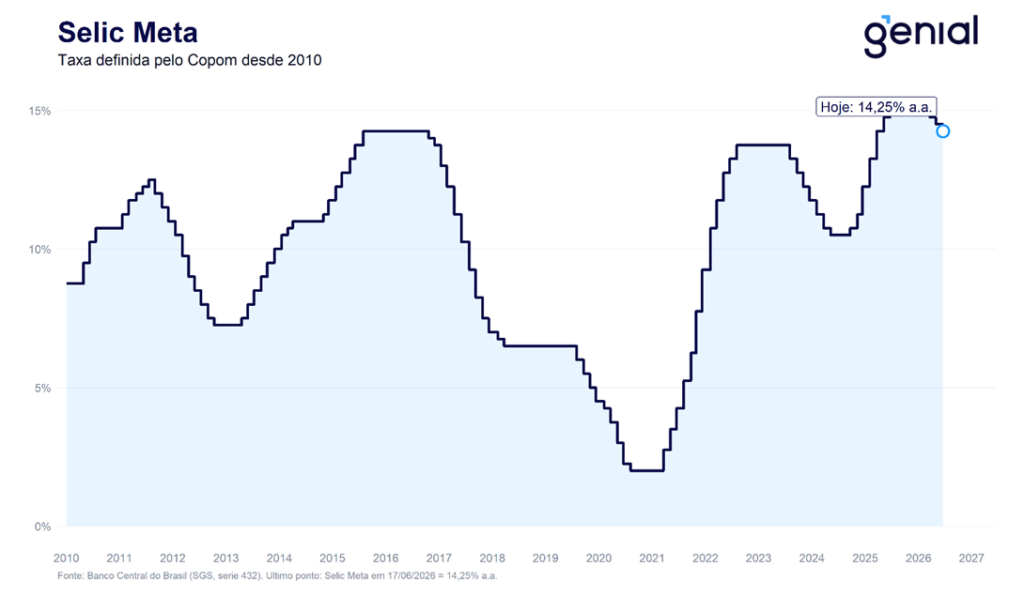

O Banco Central decidiu, por unanimidade, reduzir a taxa Selic em 0,25 p.p. para 14,25% a.a., vindo em linha com o consenso de mercado (Broadcast+) e da nossa projeção para a reunião. Este resultado dá continuidade ao ciclo de calibração iniciada na reunião de março, refletindo principalmente a rolagem do horizonte relevante em um trimestre à frente (do 4T27 para 1T28) e da confiança da diretoria de que o efeito acumulado da taxa de juros em patamar contracionista por um período prolongado por conta segue afetando a atividade econômica. Apesar da falta de surpresa em relação ao corte, o grande destaque ficou por conta justamente da rolagem do horizonte relevante em 1 trimestre à frente, sinalizando que o comitê mesmo diante de um cenário mais adverso de inflação, aparente assimetria no balanço de riscos e atividade mais robusta em componentes cíclicos, opta por buscar uma justificativa que sustente um corte de juros, mostrando um postura mais propensa à riscos inflacionários em detrimento a uma desaceleração da atividade que ainda se encontra robusta. Nesse contexto, avaliamos que o comunicado possui um net bastante dove, ao indicar um BC mais preocupado com a atividade mesmo diante de uma deterioração inflacionária.

O comunicado de hoje trouxe alterações relevantes em seu conteúdo. Pelo lado hawk, houve a sinalização materialização de riscos inflacionários derivados do conflito no Oriente Médio, uma dinâmica inflacionária de curto prazo e expectativas para inflação deterioradas, reaceleração de componentes mais cíclicos da atividade e adições feitas ao balanço de riscos altistas para a inflação que passaram a incorporar riscos de eventos climáticos e o potencial impacto das políticas de estímulo à demanda sob os canais de transmissão da política monetária. Além disso, houve alteração relevante no parágrafo que se refere ao atual ciclo de calibração, deixando de sinalizar possíveis ajustes e a sua extensão serem dependentes de novas informações para indicar que a magnitude total dependerá da evolução dos dados, a retirada da palavra ajustes remove o viés de que o próximo movimento do BC é de corte, aumentando a probabilidade do risco de interrupção do ciclo de calibração já na próxima reunião.

Pelo lado dove, o comitê seguiu avaliando que os efeitos acumulados do ciclo de manutenção da taxa Selic em patamar contracionista seguem propiciando evidências de transmissão da política monetária para arrefecer a atividade econômica. Nesse contexto, somado ao cenário de incerteza bastante elevado devido aos potenciais impactos de choques de oferta, o comitê optou por postergar o horizonte relevante (4T27) em um trimestre a frente, para justificar o afrouxamento que ocorreu na reunião de hoje mesmo diante de uma elevação significativa das projeções do modelo do BC e da desancoragem das expectativas no período entre reuniões. Como justificativa, o BC sinalizou que a manutenção da Selic em 14,5% a.a. levaria a uma trajetória de inflação abaixo da meta nos períodos posteriores ao HR, de modo que, isso serie subótimo em termos de suavização do ciclo econômico. Dessa forma, opta-se por “rolar” o HR em um trimestre a frente como forma de obter um cenário em que o corte hoje é consistente com uma inflação na meta. Esse fato sinaliza que o BC está mais disposto a incorrer maiores riscos em termos de inflação vis-à-vis atividade econômica, mesmo em um ambiente que está sendo marcado por uma economia ainda resiliente. Dessa forma, avaliamos que o saldo líquido do comunicado de hoje se mostra dovish.

Apesar da estratégia de rolagem do HR ter sido utilizada para justificar o corte na reunião de hoje, avaliamos que essa estratégia é bastante arriscada e eleva a probabilidade de uma pausa forçada já na próxima reunião (agosto). A rolagem do HRter sido utilizada para justificar um corte hoje em um ambiente de dinâmica inflacionária deteriorada passa a mensagem de um BC dovish, pondo em risco a credibilidade acumulada ao longo dos últimos meses e aumentando o risco de que as expectativas mais longas desancorem ainda mais. Nesse ambiente, avaliamos que o processo de convergência da inflação para a meta se torna ainda mais adversa, podendo até compensar os potenciais efeitos de uma curva de petróleo mais benigna, impondo uma parada forçada no ciclo de calibração, sob uma menor credibilidade do BC e necessidade de juros mais altos por mais tempo.

Por fim, destacamos que as projeções apresentadas no comunicado de hoje vieram em linha com o que reportamos no nosso relatório pré-Copom. Para 2026, a projeção ficou em 5,2%, elevando-se em 0,6 p.p. em relação à reunião de abril. Na mesma direção a projeção pra 2027 saiu de 3,5% para 3,7%, refletindo a elevação tanto da inflação de administrados que avançou para 3,9% (+0,3 p.p.) quanto de livres para 3,7% (+0,2 p.p.). Na nossa avaliação, essas altas no HR refletem revisões que parecem ser frutos de uma estimativa mais elevada para o hiato do produto e de uma premissa mais conservadora para o fechamento de curva do Brent.

Em suma, na nossa avaliação a decisão de hoje é consistente com uma inclinação do BC em seguir afrouxando a Selic em 25 bps na próxima reunião de agosto, dado que promoveu um corte na reunião de hoje mesmo diante de uma piora significativa dos fundamentos para a inflação. Contudo, a sinalização de uma postura significativamente dovish deve gerar uma desancoragem relevante das expectativas de inflação que pode limitar de maneira significativa o risco de interrupção do ciclo em agosto. Dessa forma, por mais que a estratégia utilizada de rolar o horizonte relevante por 1 trimestre a frente justifique um corte hoje, ela fere a credibilidade da diretoria do BC e aumenta as chances de uma parada forçada na próxima reunião. Portanto, avaliamos que o comunicado de hoje é consistente com a nossa expectativa de que a reunião de agosto seja marcada por uma manutenção da Selic em 14,25%, que deve encerrar o ano neste patamar.