Em abril, o saldo de crédito avançou 11,5% a/a em relação ao mesmo período do ano anterior, de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 6,6 tri. Esse resultado é derivado das expansões de 12,4% a/a no saldo da carteira de pessoas físicas e de 10,2% a/a no saldo das pessoas jurídicas. Em relação às modalidades de crédito, houve alta de 10,4% a/a na carteira de crédito livre e de 13,0% a/a na carteira de crédito direcionado. Em termos reais, a expansão da carteira total foi de 5,7% a/a, acelerando em relação aos 5,3% a/a registrados no mês imediatamente anterior, voltando a ficar acima do ritmo médio de expansão registrados no ano passado (5,4%). Esse desempenho foi derivado da expansão de 6,5% a/a da expansão da carteira de crédito para pessoas físicas, desacelerando em relação aos 6,7% a/a registrados em março e da alta de 4,4% a/a na carteira de pessoas jurídicas, que acelerou em relação aos 3,2% a/a do mês imediatamente anterior.

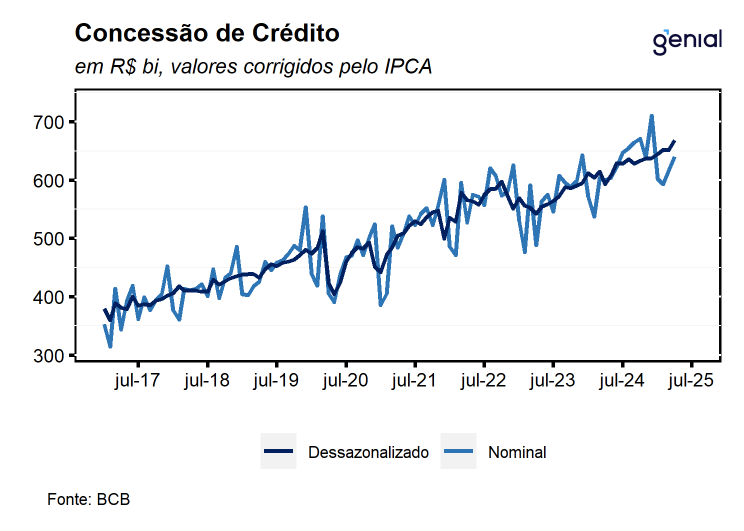

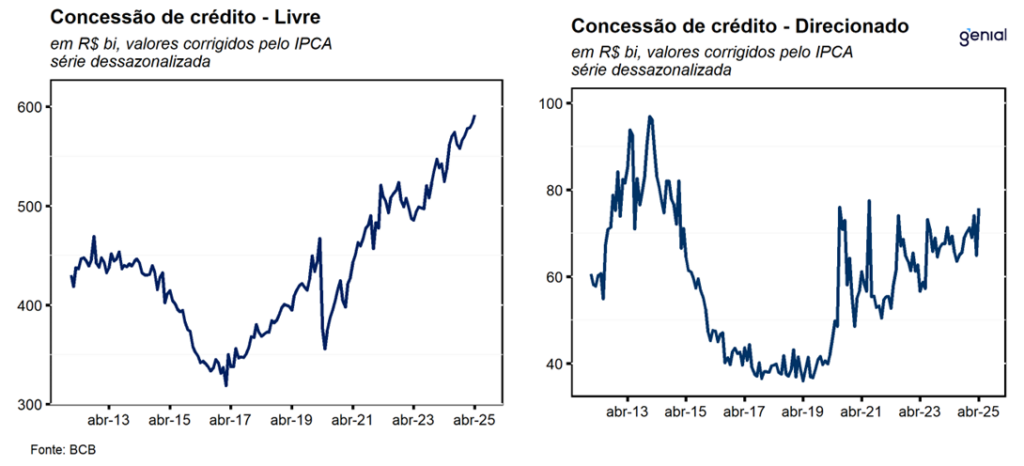

Em relação às concessões, na série com ajuste sazonal, houve expansão de 3,1% m/m na passagem de março para abril, dando continuidade à sequência de 6 altas consecutivas registradas nos meses imediatamente anteriores. Com este resultado, a média móvel de três meses acelerou de 1,4% em março para 2,0% em abril. Cabe destacar que o resultado no mês foi derivado da combinação entre as altas de 17,0% m/m nas concessões de crédito direcionado, revertendo a queda de 11,9% m/m registrada no mês anterior, e de 1,8% m/m de crédito livre que segue registrando expansão pelo sexto mês consecutivo. Ao analisarmos a média móvel de 3 meses da variação interanual da série sem ajuste em valores reais, as concessões livres registraram expansão de 6,4%, acelerando-se em relação aos 6,0% registrados no mês imediatamente anterior, sendo este movimento derivado da combinação entre a aceleração nas concessões para pessoas jurídicas e da continuidade da desaceleração das concessões para pessoas físicas, sugerindo que a política monetária contracionista está impactando o mercado de crédito para as pessoas físicas e deve contribuir para um arrefecimento gradual da economia ao longo dos próximos trimestres.

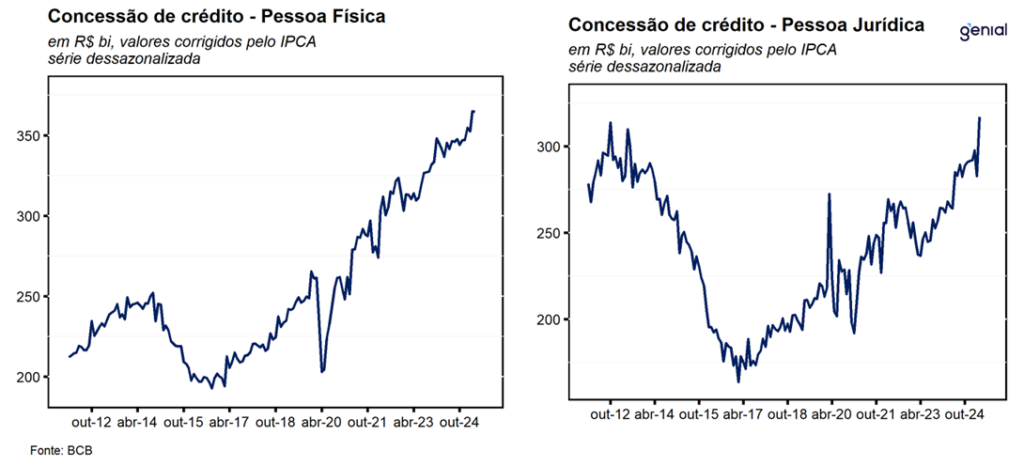

Para as pessoas físicas, as concessões livres, em termos reais, registraram expansão de 3,8% a/a, desacelerando em relação aos 6,8% a/a registrados no mês imediatamente anterior. Os principais destaques ficaram por conta das modalidades de crédito consignado do setor privado (209,4% a/a), em linha com a entrada em vigor da MP 1292/25 do consignado privado; crédito pessoal não consignado (5,6% a/a); e cartão de crédito total (4,2% a/a). Na ponta oposta, destacam-se os recuos registrados no consignado para beneficiários do INSS (-23,9% a/a); crédito consignado para servidores públicos (-16,1% a/a); crédito para aquisição de veículos (-11,3% a/a); crédito renegociado (-23,4% a/a); e outros (-14,5% a/a).

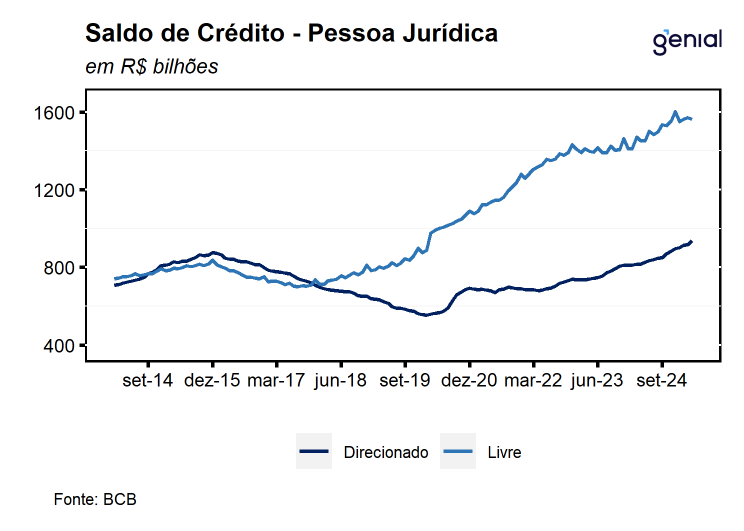

Já no crédito livre para as pessoas jurídicas, as concessões, em termos reais, registraram avanço de 9,6% a/a, acelerando significativamente em relação aos 0,9% a/a registrados no mês imediatamente anterior. Os principais destaques positivos ficaram por conta das altas observadas nas concessões para financiamento de exportações (116,3% a/a); outros (158,2% a/a); descontos de duplicatas (27,7% a/a); conta garantida (15,0% a/a); e cartão de crédito à vista (28,8% a/a). Na ponta oposta, os destaques ficaram por conta dos recuos observados nas concessões de crédito compror (-45,6% a/a); rotativo e parcelado (-51,7% a/a); capital de giro (-12,9% a/a); e aquisição de veículos (-13,6% a/a).

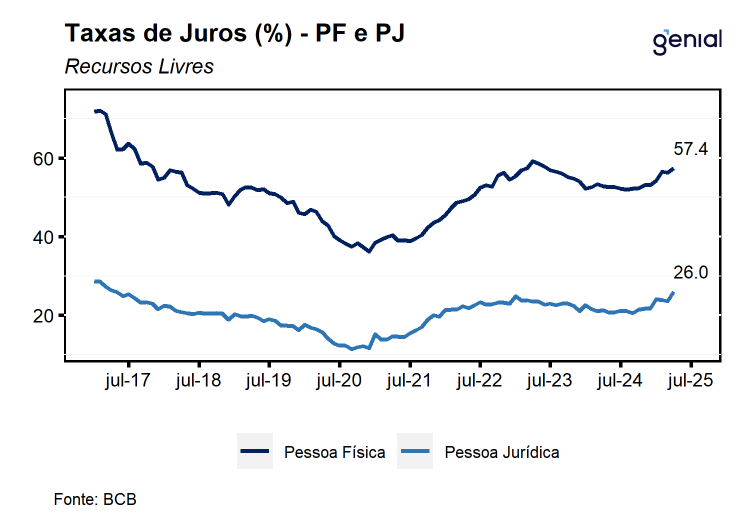

A taxa média de juros das operações de crédito avançou 0,6 p.p. na passagem de março para abril, atingindo nível de 31,7% a.a., o maior patamar registrado desde mai/23. Esse movimento foi determinado pelo aumento de 1,0 p.p. na taxa média de juros para operações contratadas com pessoas jurídicas (23,1% a.a.) e a alta de 0,5 p.p. na taxa de juro cobrada sobre a carteira das famílias (35,8% a.a.).

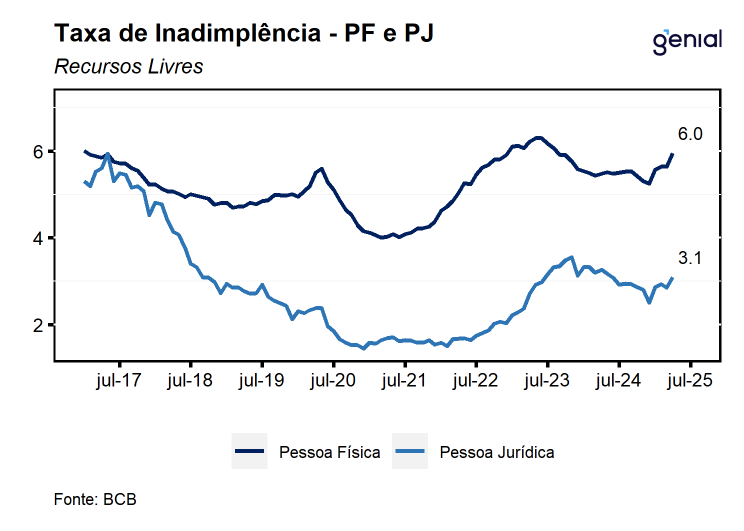

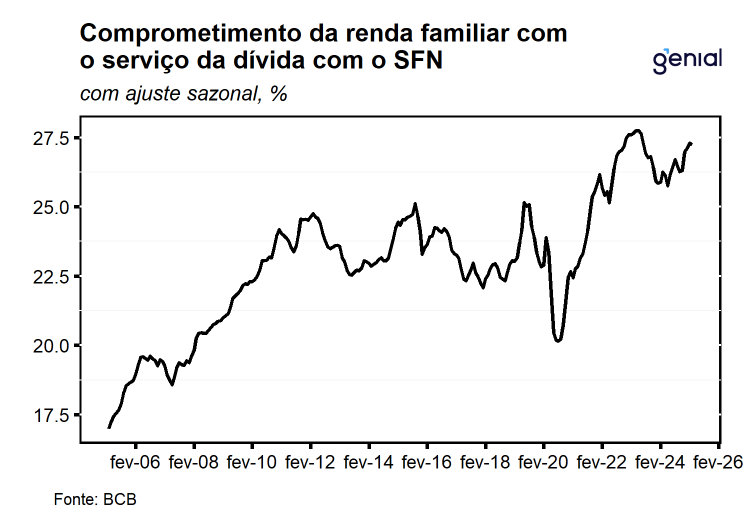

No contexto de taxa de juros e inflação ambas em elevação, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, houve elevação tanto na inadimplência das pessoas jurídicas (+0,3 p.p.) para 3,1% quanto para as pessoas físicas (+0,3 p.p.) para 5,9%. No que diz respeito ao endividamento das famílias, registrou expansão de 0,1 p.p. na margem para 48,6%. Por sua vez, o comprometimento da renda recuou 0,1 p.p. no mês ficando em 27,2% da renda, elevando-se em 1,0 p.p. em relação ao mesmo período do ano passado.

De maneira geral, os números de abril seguem corroborando a expectativa de que o mercado de crédito apresente um processo de gradual arrefecimento ao longo do ano, refletindo os efeitos da política monetária contracionista sobre as concessões. Entretanto, cabe destacar os efeitos já observáveis de uma possível obstrução da política monetária sobre o mercado de crédito através da MP que implementou a modalidade de crédito consignado para trabalhadores do setor privado que tendo a mitigar os efeitos da alta da Selic sobre os indicadores de crédito, contribuindo para um processo de ajuste ainda mais gradual. Para o curto prazo, avaliamos que a resiliência do mercado de trabalho e as medidas de impulso à demanda anunciadas pelo governo devem seguir beneficiando as concessões de crédito livre para as pessoas físicas, dando um suporte adicional para que o consumo siga exercendo um papel de destaque no crescimento de 2025.