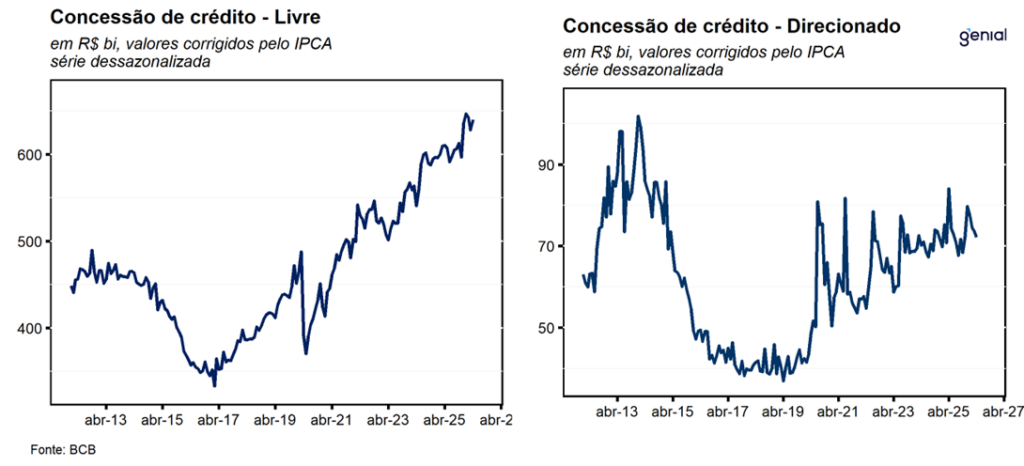

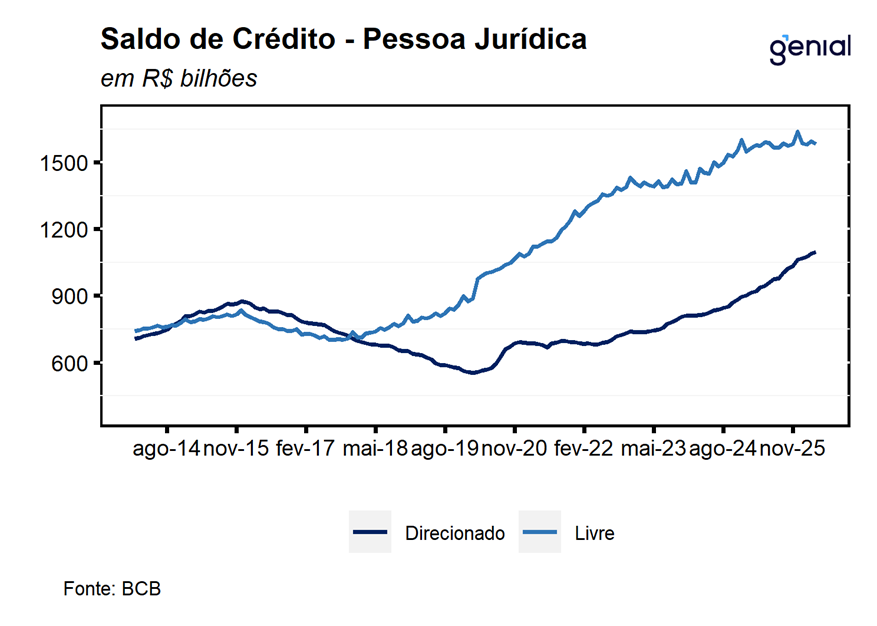

Em abril, o saldo das operações de crédito registrou avanço de 9,3% a/a, desacelerando em relação aos 9,8% a/a observados em março, ficando abaixo também dos 12,1% a/a de expansão registrados no mesmo período do ano passado. Com isso, o volume de crédito do Sistema Financeiro Nacional (SFN) avançou para R$ 7,25 trilhões (ante R$ 7,22 trilhões). Esse resultado foi proveniente da combinação entre as altas de 6,7% a/a do segmento de pessoas jurídicas e de 10,8% a/a no saldo de pessoas físicas. Em relação às modalidades de crédito, houve alta de 7,1% a/a na modalidade de crédito com recursos livres e de 12,2% a/a no crédito direcionado, com a primeira desacelerando em relação ao crescimento de 7,8% a/a observado no mês imediatamente anterior, enquanto o segundo ficou praticamente estável quando comparado ao mesmo período (12,4% a/a).

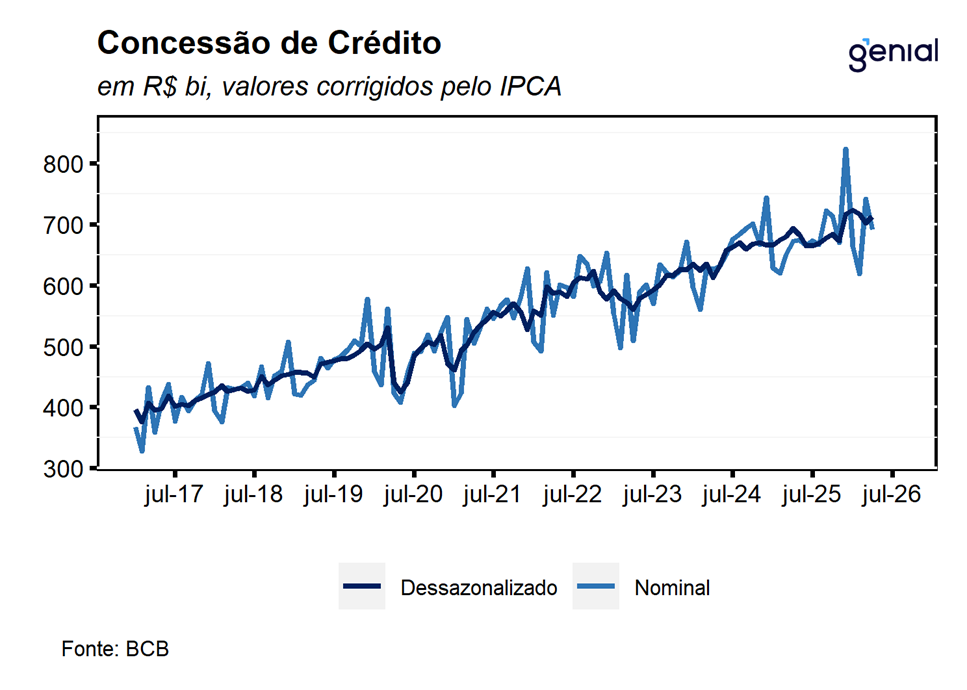

As concessões, na série com ajuste sazonal, apresentaram avanço de 2,1% m/m em relação ao mês imediatamente anterior. Esse resultado foi derivado da combinação entre o avanço de 2,6% m/m das concessões de crédito livre e o recuo de 1,5% m/m das concessões de crédito direcionado. Dentro da primeira modalidade, o resultado positivo no mês foi derivado da combinação entre o avanço de 5,0% m/m nas concessões para as empresas, revertendo o recuo de 2,2% m/m registrado no mês imediatamente anterior, ter mais do que compensado o ligeiro recuo de 0,4% m/m nas concessões para as famílias, que por sua vez reverteu o avanço de 1,2% m/m observado em março. Com este resultado, a média móvel trimestral das concessões totais apresentou ligeira aceleração em relação à leitura de março saindo de 0,2% para 0,4% de alta. A nosso ver, o desempenho mais fraco nesse início de ano segue refletindo o efeito base bastante elevado da expansão das concessões em dez/25, que começa a dar algum sinal de recuperação com o avanço observado na leitura de abril, corroborando nossa expectativa de arrefecimento gradual do mercado de crédito.

De maneira geral, o resultado positivo em abril corrobora a nossa avaliação de que o mercado de crédito segue resiliente mesmo diante de um contexto marcado por uma política monetária contracionista. Em nossa leitura, esse desempenho reflete o descasamento entre as políticas monetária e fiscal, bem como o comportamento heterogêneo observado entre os diferentes setores da economia – inclusive no próprio mercado de crédito, e do mercado de trabalho que segue bastante robusto. Esse conjunto de fatores tem contribuído para a manutenção de um cenário de resiliência da atividade. Contudo, a nosso ver, a persistência de um fluxo negativo advindo do mercado de crédito (diferença entre concessões e pagamentos) é um fator de risco para o nosso cenário de atividade ao longo dos próximos meses, visto que a deterioração do cenário global tem sido um fator de importante revisão das expectativas para as taxas de juros ao longo dos próximos meses, fato este que deve contribuir para que o pagamento de juros permaneça mais elevado por mais tempo.

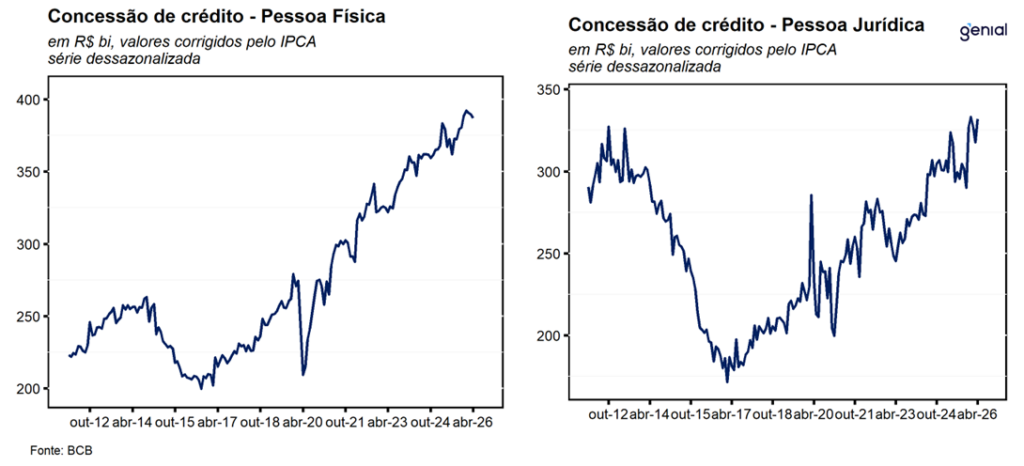

Para as pessoas físicas, as concessões livres, registraram expansão de 11,7% a/a em abril, desacelerando em relação aos 12,6% a/a registrados no mês imediatamente anterior. Os principais destaques, em termos reais, ficaram por conta dos desempenhos observados nas concessões de crédito consignado para trabalhadores do setor privado (67,1% a/a ou +R$ 3,9 bi), que vem registrando um forte ritmo de expansão ao longo dos últimos meses desde a entrada em vigor da MP 1292/25 do consignado privado para trabalhadores celetistas, de modo que, no acumulado em 12 meses encerrados em abr/26 houve um aumento de 218,3% a/a em relação ao acumulado encerrado no mesmo período do ano anterior (+R$ 56,4 bi). Além disso, podemos destacar também as concessões para aquisição de veículos (22,3% a/a ou +R$ 3,9 bi) e no cartão de crédito (7,3% a/a ou +R$ 18,9 bi), com destaque para os avanços de 18,8% a/a e 18,6% a/a das concessões nas modalidades rotativo (+R$ 6,2 bi) e parcelado (+R$ 2,9 bi). Na ponta negativa, destacamos as baixas de -32,8% a/a (-R$ 2,4 bi) do crédito consignado dos beneficiários do INSS, que, na nossa opinião, é reflexo do escândalo recente envolvendo os descontos indevidos feitos nas aposentadorias dos beneficiários do INSS.

Já no crédito livre para as pessoas jurídicas, as concessões registraram variação de 0,6% a/a em abril, após avançar de 1,2% a/a em março. Os principais destaques positivos, em termos reais, ficaram por conta das altas observadas nas concessões para capital de giro (85,3% a/a ou +R$ 20,5 bi); cartão de crédito (18,9% a/a ou +R$ 4,1 bi); e antecipação de faturas de cartão (+10,5% a/a ou +R$ 5,0 bi); e conta garantida (5,8% a/a ou +R$ 1,2 bi). Na ponta negativa, destacamos a queda nas concessões na modalidade de desconto de duplicatas (-8,7% a/a ou -R$ 6,6 bi); adiantamento de contrato de câmbio (-32,7% a/a ou -R$ 6,5 bi); e financiamento de exportações (-28,7% a/a ou -R$ 3,1 bi).

A taxa média de juros das operações de crédito avançou 0,6 p.p. no mês e 2,4 p.p. em doze meses, para 33,8% a.a., alcançando o maior nível já registrado na série histórica. Esse movimento foi derivado da combinação entre as variações de 0,9 p.p. na taxa média cobrada para as pessoas jurídicas (de 21,4% para 22,3% a.a.) e de 0,6 p.p. na taxa média cobrada para as pessoas físicas (de 38,4% para 39,0% a.a.). Na modalidade livre, essas alterações foram de +0,5 p.p. (25,3%, ante 24,8%) e +1,5 p.p. (63,0%, ante 61,5%) respectivamente. Já dentre os recursos direcionados, as variações apresentadas nas taxas de juros para pessoas jurídicas e físicas foram de 1,9 p.p. (16,1%, ante 14,2%) e -0,4 p.p. (11,1%, ante 11,5%), respectivamente.

Em um contexto marcado por uma taxa de juros ainda em território significativamente contracionista, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, tanto as inadimplências para pessoas físicas quanto para pessoas jurídicas avançaram no mês de abril para 7,2% (0,1 p.p.) e 3,6% (0,1 p.p.), respectivamente, de modo que, na comparação interanual, registrou-se uma elevação de 1,1 p.p. e 0,5 p.p., na mesma ordem. Esse movimento veio acompanhado do avanço de 0,1 p.p. na inadimplência total no crédito direcionado (2,6%), reflexo das altas de 0,1 p.p. tanto da modalidade para pessoas jurídicas (1,8%) e quanto para pessoas físicas (3,2%).

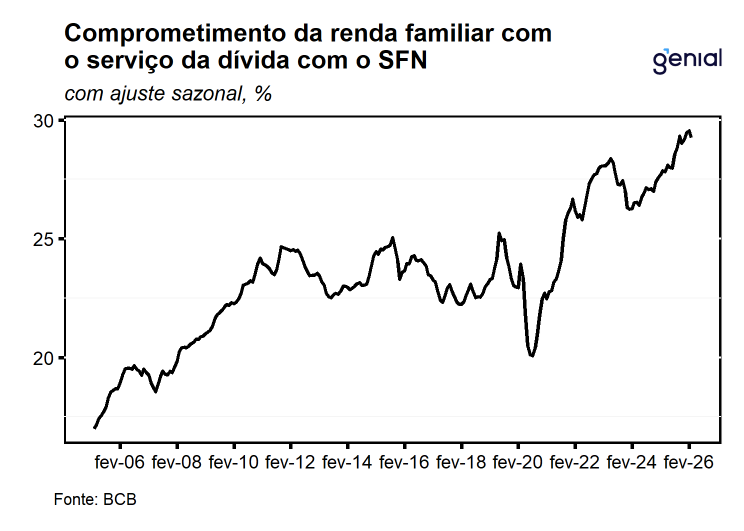

Em relação ao endividamento das famílias, recuou 0,1 p.p. no mês, contudo registrou alta de 0,9 p.p. em doze meses, alcançando o patamar de 49,8% em fev/26. Por sua vez, o comprometimento da renda registrou recuo de 0,3 p.p. na margem e alta de 1,4 p.p. em doze meses, para 29,4%, permanecendo próximo do patamar mais elevado já registrado em sua série histórica no mês imediatamente anterior.