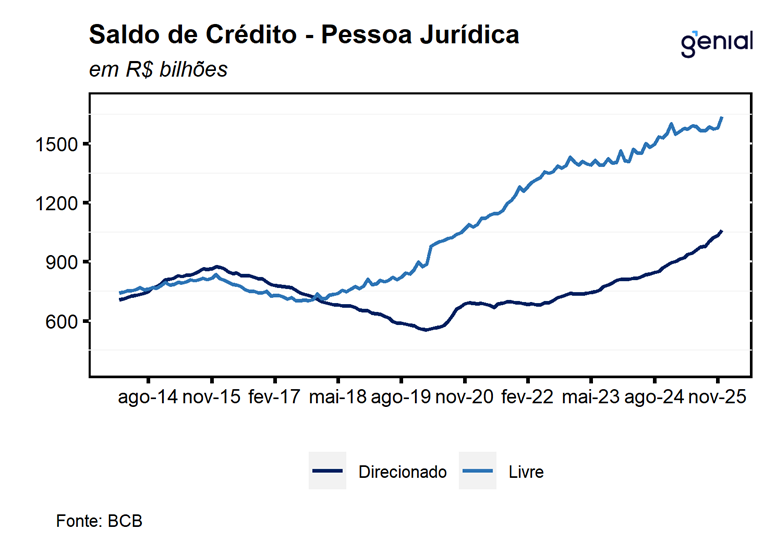

Em dezembro, o saldo das operações de crédito registrou avanço de 10,2% a/a, acelerando em relação aos 9,9% a/a registrados no mês imediatamente anterior e também abaixo dos 11,5% a/a registrados em 2024. Com isso, o volume de crédito do Sistema Financeiro Nacional (SFN) avançou para R$ 7,12 trilhões (ante R$ 7,00 trilhões). Esse resultado foi proveniente da combinação entre as altas de 8,1% a/a no segmento de pessoas jurídicas e de 11,6% a/a no saldo de pessoas físicas. Em relação às modalidades de crédito, houve alta de 8,6% a/a na modalidade de crédito com recursos livres, desacelerando em relação aos 11,3% a/a observados no mesmo período de 2024, e expansão de 12,5% a/a do crédito direcionado que acelerou em relação aos 11,9% a/a registrados em dez/24.

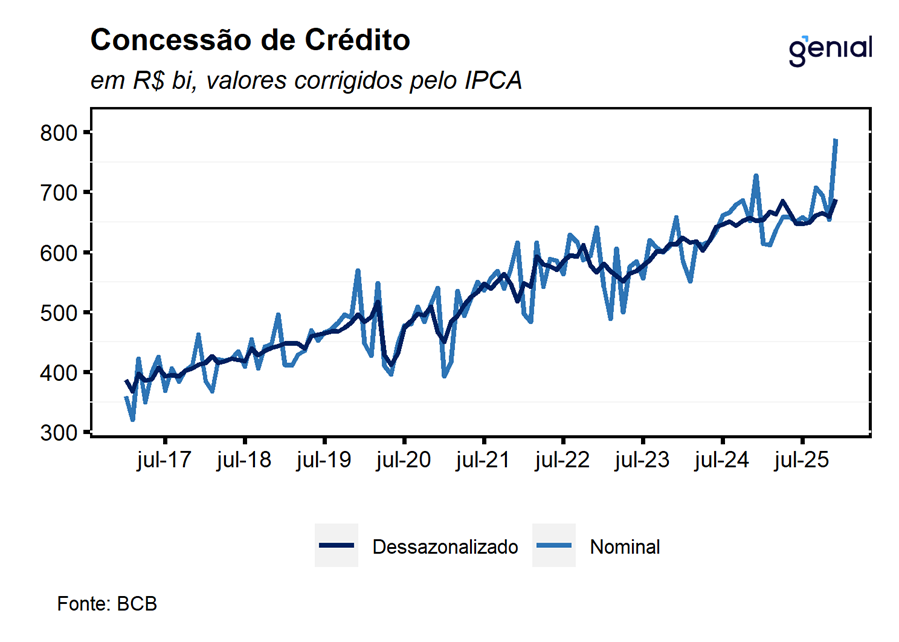

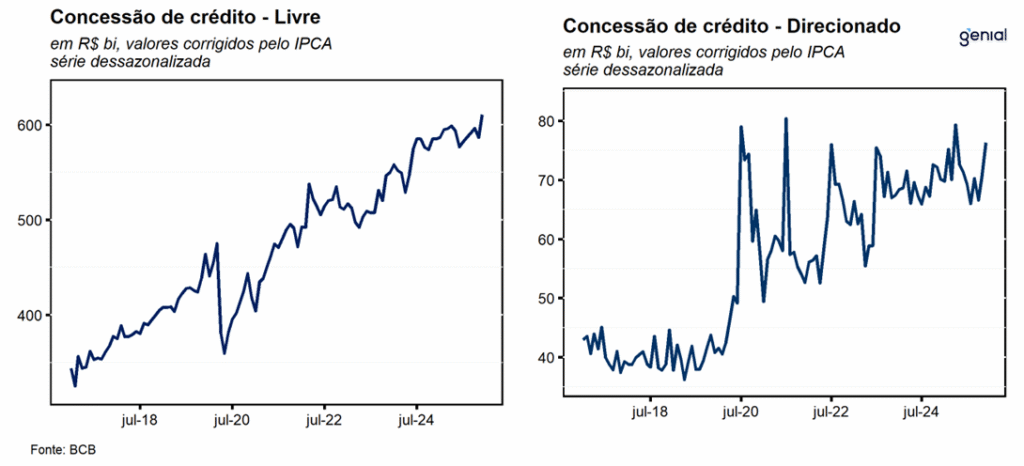

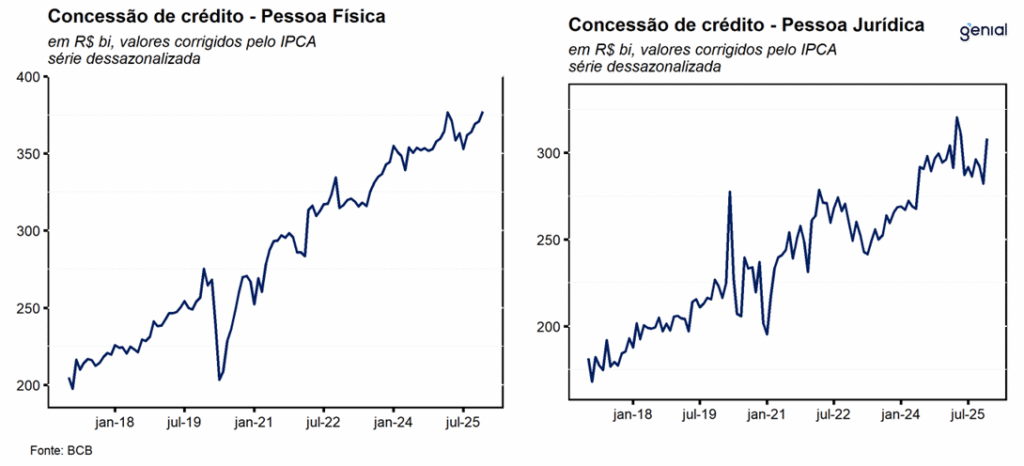

As concessões, na série com ajuste sazonal, apresentaram forte expansão de 4,6% m/m em dezembro, ante contração de 0,9% m/m no mês imediatamente anterior. Esse resultado foi derivado da combinação entre os avanços de 4,3% m/m nas concessões totais de crédito livre e da alta de 8,3% a/a do crédito direcionado. Dentro da primeira modalidade, o segmento de pessoas jurídicas foi o principal destaque com a alta de 9,2% m/m, revertendo o recuo de 4,9% m/m registrado em novembro, enquanto a concessões para pessoa física avançaram 1,8% m/m, se recuperando também do recuo de 0,2% m/m observado naquele período. Já na segunda modalidade, os recursos direcionados para PJ registraram alta de 9,0% m/m, dando continuidade ao avanço de 6,2% m/m do mês imediatamente anterior. Na mesma direção as concessões de crédito direcionadas para as pessoas físicas avançaram 3,6% m/m, dando continuidade à sequência de duas altas observadas nos meses imediatamente anteriores, apontando para um forte desempenho no último trimestre do ano.

De um modo geral, a robustez das concessões no último trimestre do ano reforça a nossa avaliação de que o descasamento entre as políticas monetária e fiscal vem gerando um comportamento bastante heterogêneo dos segmentos ao longo do ano, contribuindo para um cenário de resiliência da economia mesmo diante de um cenário macroeconômico mais adverso.

Para as pessoas físicas, as concessões livres, registraram expansão de 14,1% a/a em dezembro, a acelerando em relação aos 11,6% a/a registrados no mês imediatamente anterior. Os principais destaques, em termos reais, ficaram por conta dos desempenhos observados nas concessões de crédito consignado privado (418,5% a/a), que vem acelerando nos últimos meses em decorrência da entrada em vigor da MP 1292/25 do consignado privado para trabalhadores celetistas; e cartão de crédito (10,7% a/a), acelerando pelo quarto mês consecutivo e reflete as leituras robustas de todas as suas modalidades, com destaque para o segmento parcelado (26,7% a/a) e da forte aceleração do rotativo (de 2,0% a/a para 11,1% a/a) na passagem de novembro para dezembro. Na ponta negativa, destacamos as baixas de 9,8% a/a no consignado para trabalhadores do setor público, refletindo ao nosso ver os efeitos da política monetária contracionista sobre as concessões dessa modalidade, e de -18,5% a/a do crédito consignado dos beneficiários do INSS, que, na nossa opinião, é reflexo do escândalo recente envolvendo os descontos indevidos feitos nas aposentadorias dos beneficiários do INSS.

Já no crédito livre para as pessoas jurídicas, as concessões registraram variação de 9,3% a/a em dezembro, após recuar de 3,1% a/a em novembro. Os principais destaques positivos, em termos reais, ficaram por conta das altas observadas nas concessões para cartão de crédito (27,7% a/a); capital de giro (16,5% a/a); antecipação de faturas de cartão (10,8% a/a); conta garantida (11,8% a/a); e cheque especial (5,6% a/a). Na ponta negativa, destacamos as concessões para financiamento de exportações (-34,2% a/a); compror (-16,3% a/a); adiantamento de contrato de câmbio (-8,3% a/a); e outros (-12,3% a/a).

A taxa média de juros das operações de crédito avançou 0,1 p.p. no mês e 3,9 p.p. em doze meses, para 32,4% a.a., alcançando o maior nível desde jan/17 (32,5% a.a.). Esse movimento foi derivado da combinação entre as variações de 0,4 p.p. na taxa média cobrada para as pessoas jurídicas (de 20,6% para 21,0% a.a.) e de -0,1 p.p. na taxa média cobrada para as pessoas físicas (de 37,6% para 37,6% a.a.). Na modalidade livre, essas alterações foram de 0,5 p.p. (25,0%, ante 24,5%) e -0,3 p.p. (60,5%, ante 60,1%) respectivamente. Já dentre os recursos direcionados, as variações apresentadas nas taxas de juros para pessoas jurídicas e físicas foram de 0,3 p.p. (12,2%, ante 11,8%) e 0,2 p.p. (11,2%, ante 10,9%).

Em um contexto marcado por uma taxa de juros ainda em território significativamente contracionista, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, a inadimplência para pessoas físicas registrou alta de 0,3 p.p. para 7,0%, ao passo em que a inadimplência de pessoas jurídicas ficou praticamente estável em 3,2%, fazendo com que o número total de inadimplência avançasse 0,2 p.p. para 5,45%, o maior nível desde jun/25. Essa piora foi parcialmente compensada pelo recuo de 0,1 p.p. na inadimplência do crédito direcionado (2,2%), reflexo da combinação entre a estabilidade observada nas pessoas jurídicas (1,4%) e o recuo de 0,2 p.p. na inadimplência das pessoas físicas (2,7%).

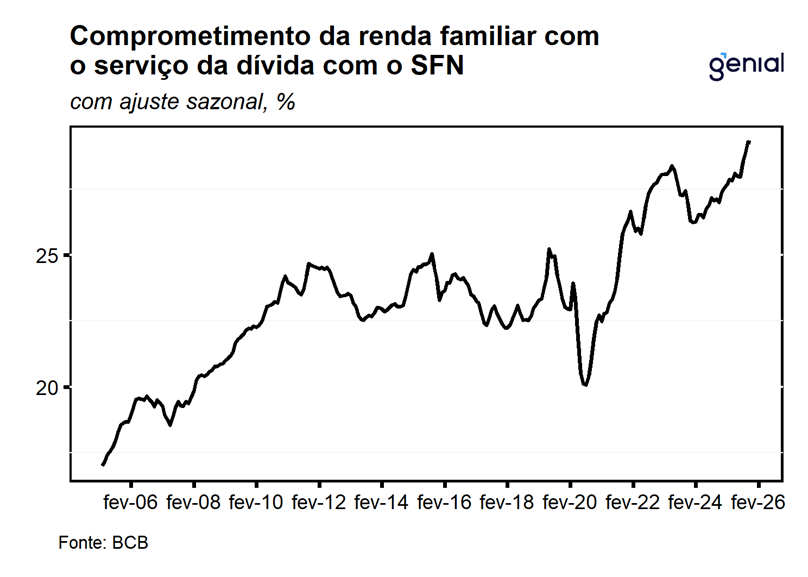

Em relação ao endividamento das famílias, este registrou altas de 0,5 p.p. na margem e de 1,5 p.p. em doze meses, alcançando o patamar de 49,8% em novembro. Por sua vez, o comprometimento da renda registrou estabilidade no mês, contudo avançou 2,2 p.p. em doze meses, permanecendo na máxima histórica de 29,3%.

De modo geral, os dados de crédito de dezembro permanecem compatíveis com o atual estágio de aperto monetário, sugerindo uma trajetória de arrefecimento na comparação com 2025. Ainda assim, avaliamos que o mercado de crédito segue resiliente, com expansão interanual ainda robusta. A nosso ver, esse desempenho reflete sobretudo o descasamento entre as políticas monetária e fiscal, que tem sustentado uma resiliência da atividade acima do padrão mesmo diante de uma política monetária significativamente restritiva. Sob a perspectiva de afrouxamento do ciclo monetário ao longo dos próximos meses, esperamos que o mercado de crédito siga apresentando uma trajetória de arrefecimento bastante gradual, beneficiada por uma taxa de juros menos contracionista e um mercado de trabalho aquecido que, em conjunto da modalidade do consignado do setor privado, devem favorecer as concessões em 2026.