Em fevereiro, o saldo de crédito avançou 11,8% a/a em relação ao mesmo período do ano anterior, de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 6,5 tri. Este resultado é derivado das expansões de 12,5% a/a no saldo da carteira de pessoas físicas e de 10,7% a/a no saldo das pessoas jurídicas. Em relação às modalidades de crédito, houve alta de 11,3% a/a na carteira de crédito livre e de 12,5% a/a na de crédito direcionado. Em termos reais, a expansão da carteira total foi de 6,41% a/a, desacelerando em relação ao mês imediatamente anterior (6,81% a/a), mantendo praticamente o ritmo de alta observada nos meses de nov-dez/24. Este desempenho foi derivado da alta de 7,1% a/a do ritmo de expansão da carteira de crédito para pessoas físicas, desacelerando em relação aos 7,8% a/a registrados em jan/25 e de 5,4% a/a das pessoas jurídicas (ante 5,3% a/a).

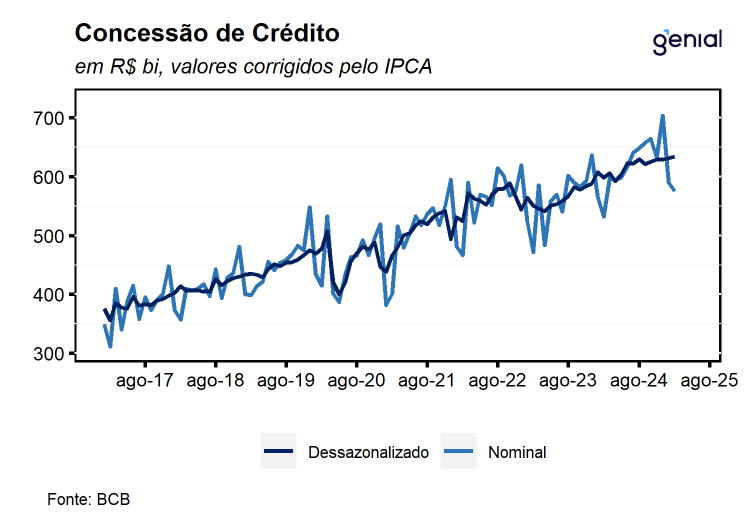

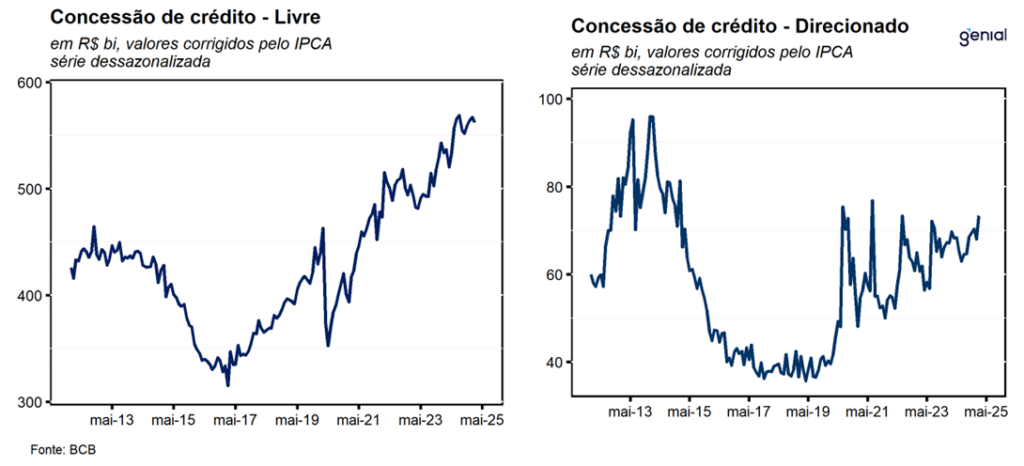

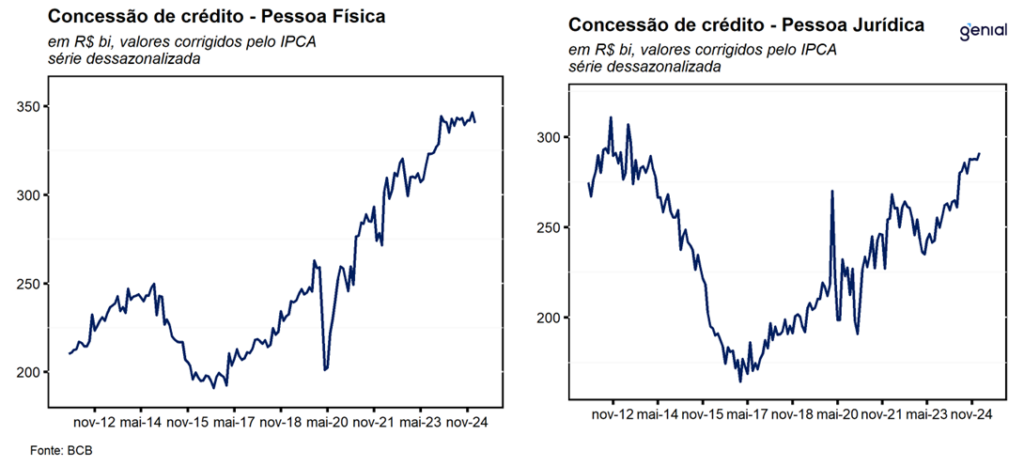

Em relação às concessões, na série com ajuste sazonal, houve expansão de 1,7% m/m, acelerando em relação aos 0,7% m/m registrados no mês imediatamente anterior, refletindo a combinação entre as altas de 0,5% m/m nas concessões de crédito livre e a forte expansão de 9,4% m/m do crédito direcionado. Em relação às concessões no crédito livre, a expansão no mês foi derivada da combinação entre o recuo de 0,6% m/m para pessoas físicas e a alta de 0,2% m/m para as empresas. Apesar da fraqueza no resultado mensal, ao analisarmos a métrica da média móvel de 3 meses da variação interanual em valores reais, as concessões livres reverteram a trajetória de desaceleração observado nos quatro meses imediatamente anteriores tanto para pessoas físicas quanto jurídicas, corroborando nosso cenário de gradual arrefecimento da economia ao longo do primeiro semestre.

Para as pessoas físicas, em termos reais, houve avanço de 7,0% a/a no saldo da carteira de crédito livre em relação ao mesmo período do ano anterior, ante alta de 7,8% a/a em janeiro. Por sua vez, as concessões registraram expansão de 5,1% a/a, acelerando-se em relação aos 1,3% a/a registrados no mês imediatamente anterior. Os principais destaques positivos ficaram por contadas modalidades de crédito pessoal não consignado (11,7% a/a); cheque especial (8,0% a/a); cartão de crédito à vista (5,8% a/a) e parcelado (3,5% a/a). Na ponta oposta, os destaques negativos ficaram por conta dos recuos registrados no crédito pessoal consignado (-11,0% a/a), em função dos recuos de 10,4% a/a e 13,1% a/a do crédito consignado para servidores públicos e beneficiários do INSS, respectivamente; e de 8,7% a/a do crédito rotativo.

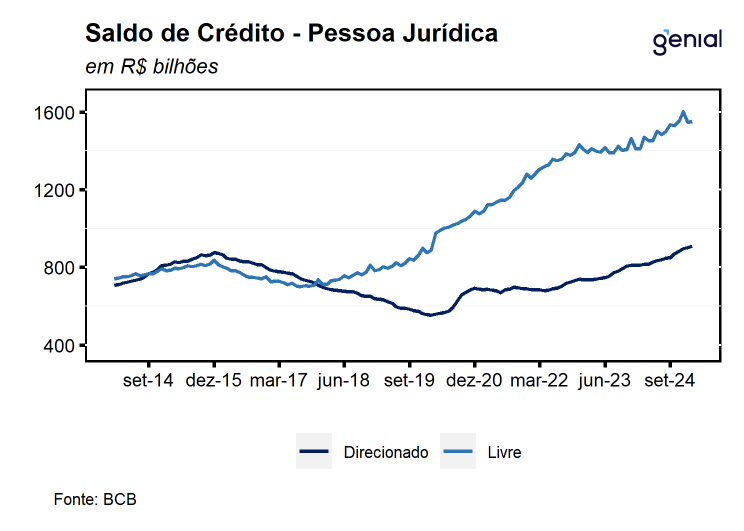

Já no crédito livre para as pessoas jurídicas, houve expansão de 4,5% a/a no saldo em termos reais, ante alta de 4,9% a/a no mês imediatamente anterior. No que diz respeito às concessões, a expansão na mesma métrica foi de 10,4% a/a, também registrando uma melhora em relação à jan/25 (9,6% a/a). Em relação as concessões, os principais destaques ficaram por conta das altas observadas nos descontos de duplicatas (24,2% a/a), capital de giro (29,2% a/a), adiantamento de contrato de câmbio ACC (21,5% a/a), e crédito à vista (14,2% a/a). Na ponta negativa, os destaques ficaram por conta dos recuos observados nas concessões de crédito compror (-39,2% a/a), financiamento de exportações (-24,5% a/a) e aquisição de outros bens (-12,8% a/a).

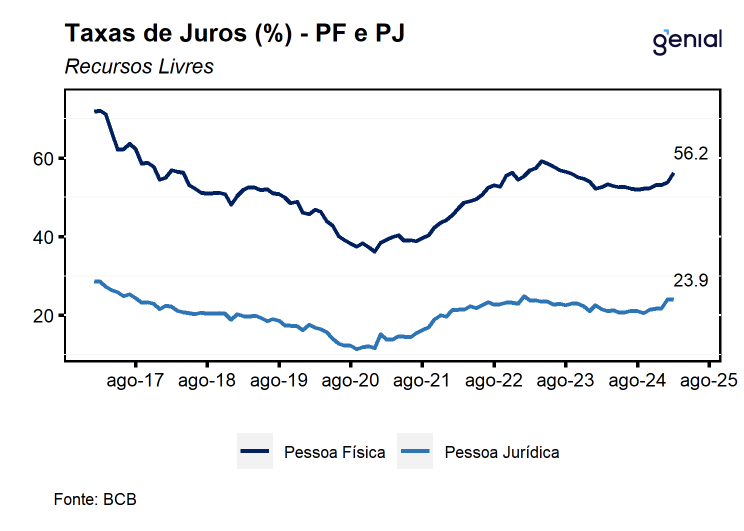

A taxa média de juros das operações de crédito avançou 0,7 p.p. na passagem de janeiro para fevereiro, atingindo nível de 30,5% a.a., o maior patamar registrado desde jul/23. Esse movimento foi determinado pela queda de 0,4 p.p. na taxa média de juros para operações contratadas com pessoas jurídicas (21,0% a.a.) e a alta de 1,2 p.p. na taxa de juro cobrada sobre a carteira das famílias (35,0% a.a.).

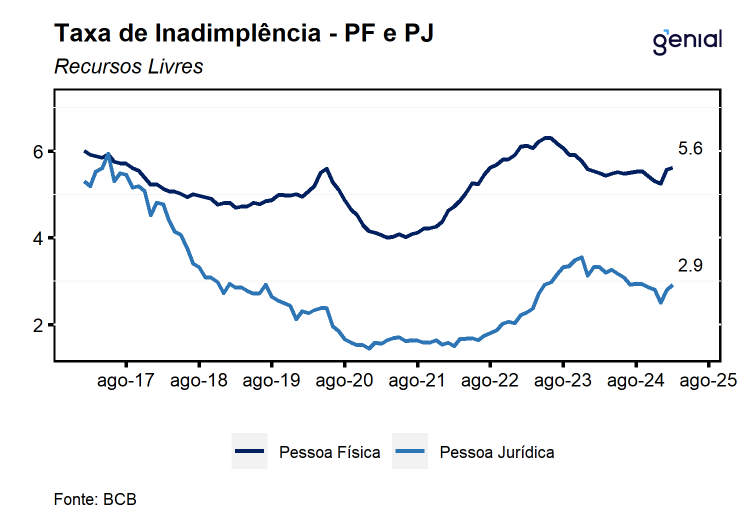

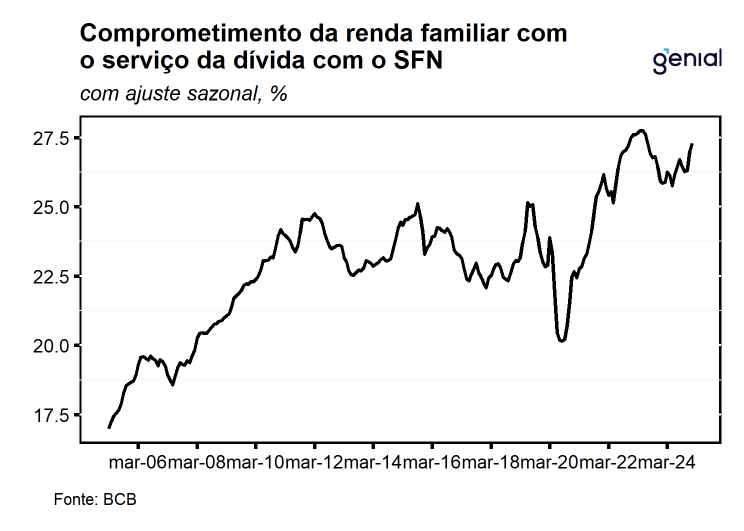

No contexto de taxa de juros e inflação ambas em elevação, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, houve avanço de 0,1 p.p. na inadimplência das pessoas jurídicas para 2,9%, enquanto a inadimplência das pessoas físicas ficou estável em 5,6%. No que diz respeito ao endividamento das famílias, este registrou alta de 0,3 p.p. na passagem de dezembro para janeiro para 48,7%, o maior nível desde junho de 2023. Na mesma direção, o comprometimento da renda aumentou 0,3 p.p. alcançando 27,3% da renda, elevando-se 1,5 p.p. em relação ao mesmo período do ano passado.

De maneira geral, os números de fevereiro seguem corroborando a expectativa de que o mercado de crédito apresente um resultado ainda robusto no ano, contribuindo para uma desaceleração gradual da economia ao longo dos próximos meses. Entretanto, cabe destacar os efeitos já observáveis da retomada do ciclo do aperto monetário sobre os indicadores de crédito, sobretudo na elevação da inadimplência e do comprometimento da renda com o serviço da dívida que podem impactar de maneira mais significativa a economia. Para o curto prazo, avaliamos que a resiliência do mercado de trabalho e as medidas de impulso à demanda anunciadas pelo governo devem seguir beneficiando as concessões de crédito livre para as pessoas físicas, dando um suporte adicional para que o consumo siga exercendo um papel de destaque no crescimento de 2025.