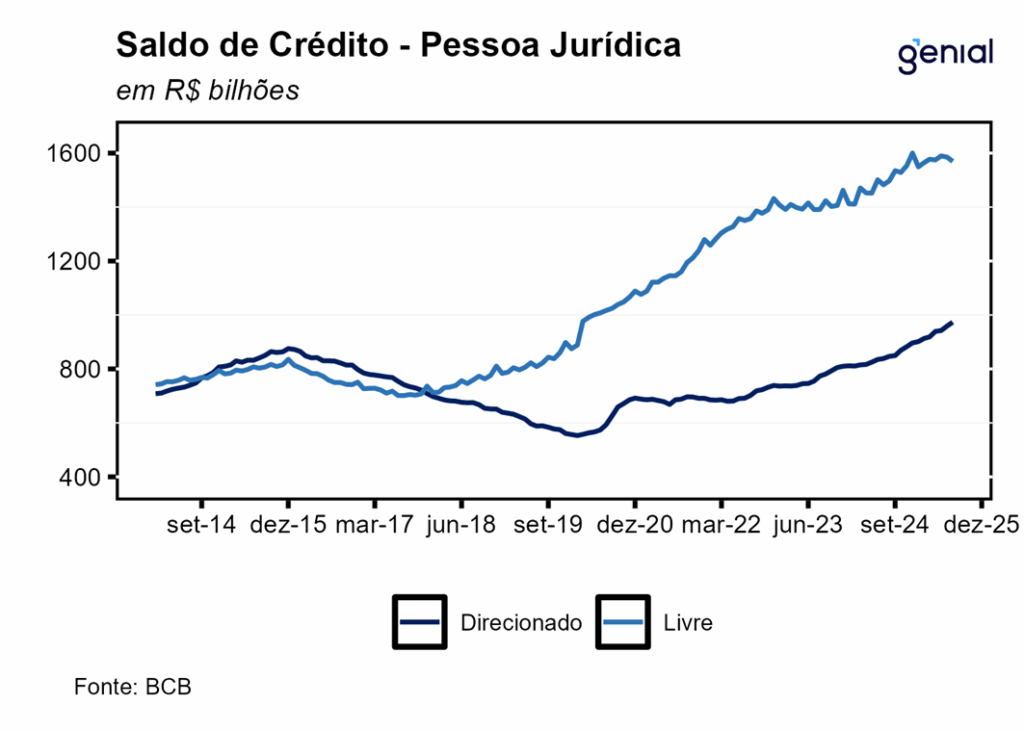

Em julho, o saldo de crédito avançou 10,7% a/a, desacelerando marginalmente em relação ao ritmo observado em junho (10,8% a/a), de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 6,72 trilhões. Esse resultado é derivado da expansão de 11,5% a/a no saldo da carteira de pessoas físicas e de 9,5% a/a no saldo das pessoas jurídicas. Em relação às modalidades de crédito, houve alta de 9,4% a/a na carteira de crédito livre e de 12,5% a/a na carteira de crédito direcionado.

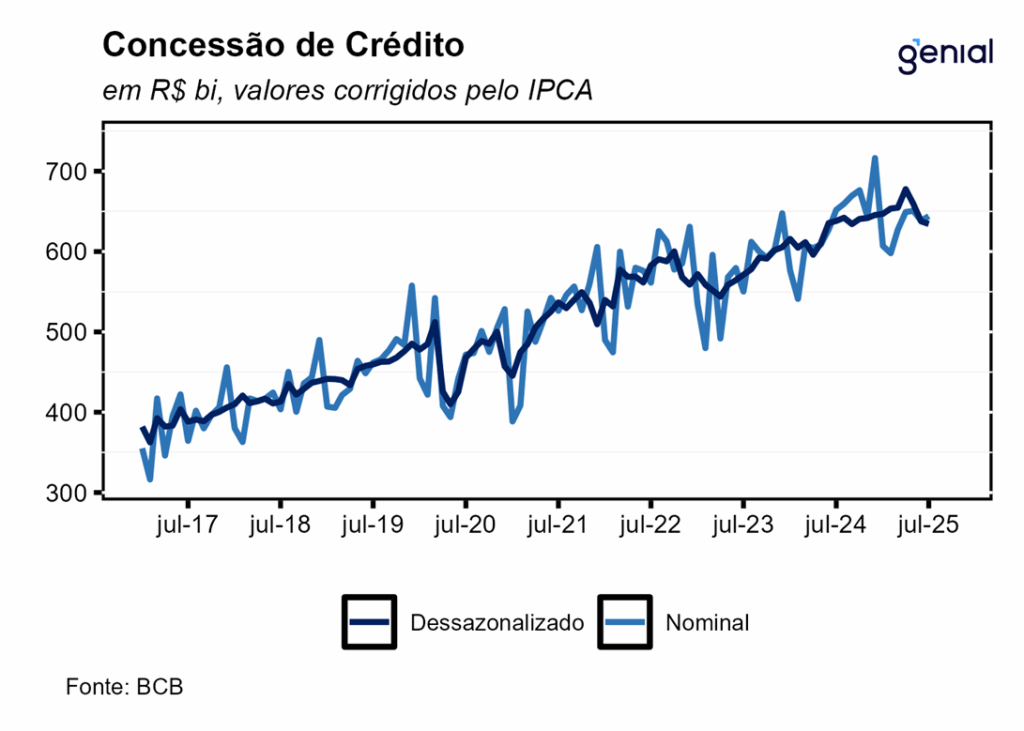

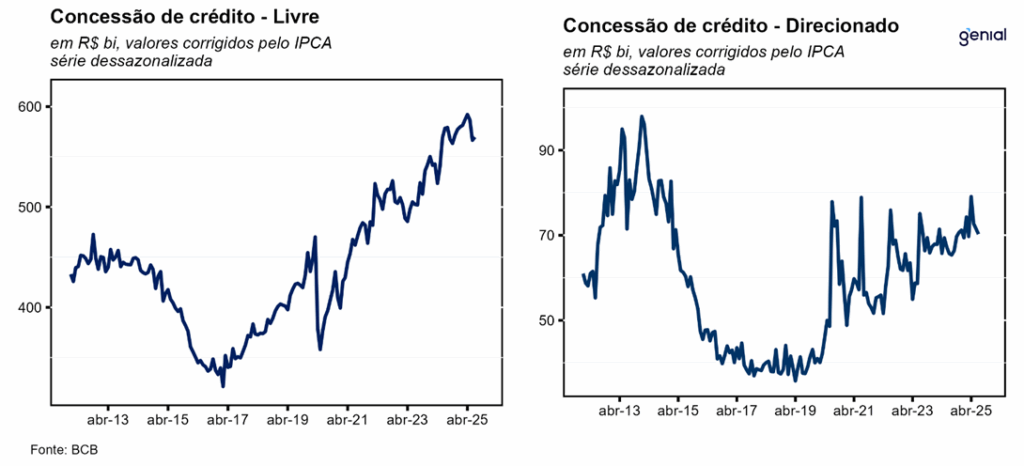

As concessões, na série com ajuste sazonal, apresentaram contração pelo terceiro mês consecutivo, apresentando uma taxa de variação de -0,2% m/m em julho. Com este resultado, a média móvel trimestral saiu de -0,5% em junho para -1,9% em julho, sugerindo uma tendência de perda de dinamismo nas concessões, em linha com o cenário macroeconômico de uma política monetária bem restritiva. Cabe destacar que o desempenho no mês foi derivado de uma contração do crédito direcionado, que repetiu o recuo de 1,5% m/m observado em junho, mas de uma recuperação modesta na concessão de crédito livre, que saiu de -3,2% m/m para 0,8% m/m na passagem de junho para julho.

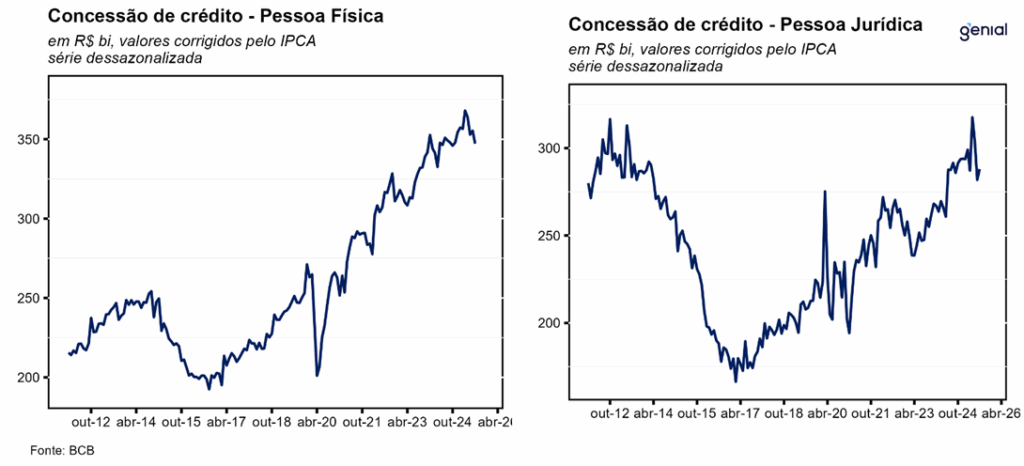

Para as pessoas físicas, as concessões livres, registraram expansão de 4,2% a/a em julho, desacelerando em relação aos 10,9% a/a registrados no mês imediatamente anterior. Com a desaceleração, a média móvel de 3 meses saiu de um ritmo de crescimento de 9,3% para 7,3%. os principais destaques ficaram por conta dos desempenhos observados nas concessões de crédito consignado aos trabalhadores do setor privado (206,8% a/a), em linha com a entrada em vigor da MP 1292/25 do consignado privado para celetistas; cartão de crédito parcelado (15,6% a/a); crédito pessoal não consignado (13,7% a/a); e cheque especial (9,3% a/a). Na ponta negativa, as principais baixas foram observadas nas concessões de crédito consignado para beneficiários do INSS (-49,0% a/a); crédito consignado para servidores públicos (-14,7% a/a); aquisição de outros bens (-23,0% a/a); e crédito renegociado (-15,7% a/a).

Já no crédito livre para as pessoas jurídicas, as concessões registraram alta de 1,8% a/a em julho, após avançarem 2,9% a/a em junho, de modo que, a sua média móvel trimestral saiu de um crescimento de 12,5% para 8,2%, dando continuidade ao processo de arrefecimento das concessões de crédito livre para as empresas. Os principais destaques positivos ficaram por conta das altas observadas nas concessões para outros bens de arrendamento mercantil (71,7% a/a); financiamento de exportações (45,6% a/a); cartão de crédito à vista (12,5% a/a); cheque especial (11,2% a/a); repasse externo (11,0% a/a); e conta garantida (10,9% a/a). Em contrapartida, os principais recuos foram nas concessões de crédito compror (-35,4% a/a); vendor (-20,6% a/a); aquisição de outros bens (-15,2% a/a); financiamento de importações (-18,0% a/a); e desconto de duplicatas (-5,0% a/a).

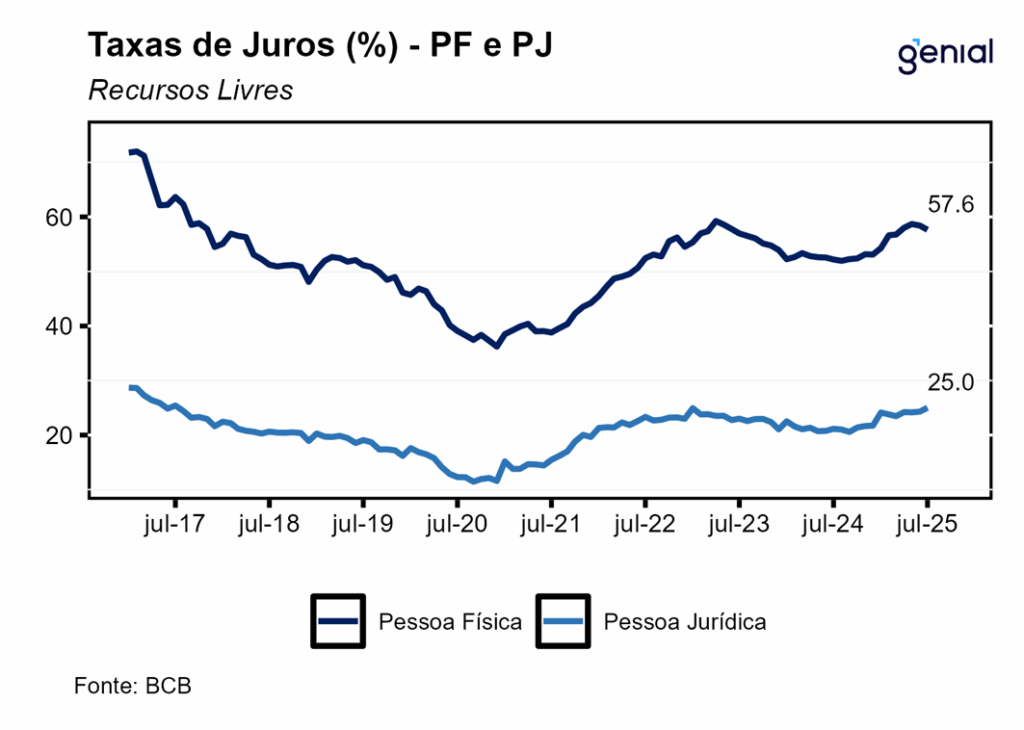

A taxa média de juros das operações de crédito recuou 0,2 p.p. na passagem de junho para julho, atingindo o nível de 31,4% a.a., engatando dois meses consecutivos de queda depois de atingir o pico de 31,7% em maio. Esse movimento foi derivado da alta de 0,4 p.p. na taxa média de juros para operações contratadas com pessoas jurídicas (21,6% a.a., ante 21,2% a.a.) e a queda de 0,4 p.p. na taxa média de juros cobrada sobre a carteira das famílias (35,9% a.a., ante 36,3% a.a.).

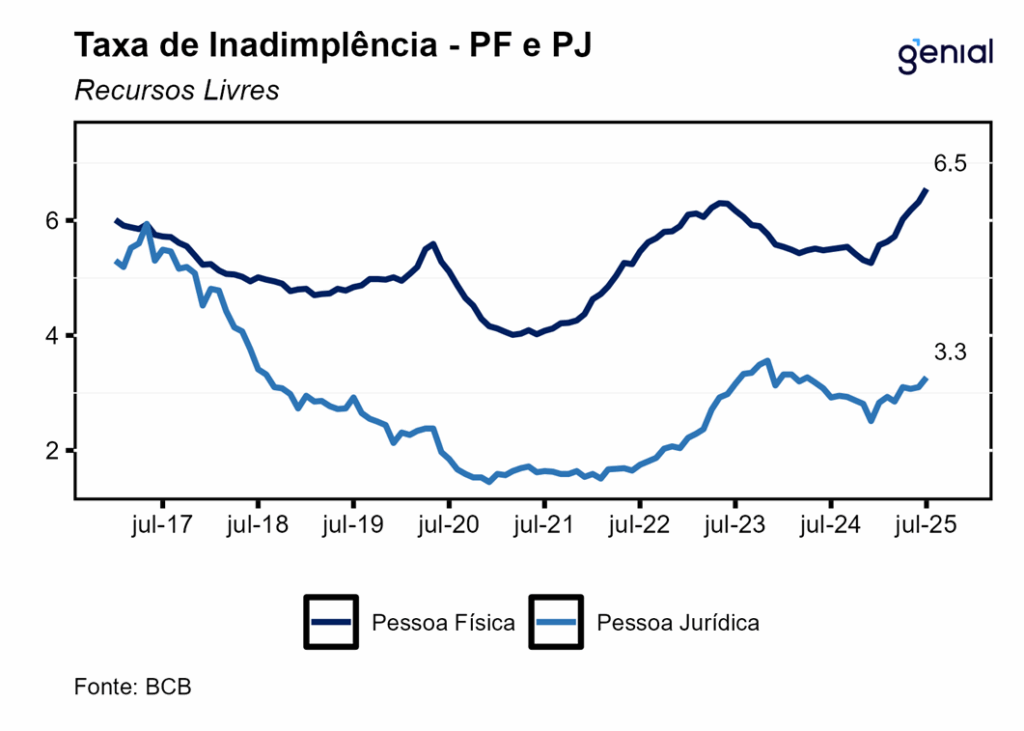

No contexto de taxa de juros elevadas e de inflação ainda pressionada, as taxas de inadimplência (atrasos superiores a 90 dias) seguem em rápida elevação. No crédito livre, a inadimplência sofreu elevação de 0,2 p.p. no geral (de 5,0% para 5,2%), assim como no segmento das pessoas físicas (de 6,3% para 6,5%) e das pessoas jurídicas (de 3,1% para 3,3%). Já no crédito direcionado, a inadimplência das pessoas físicas saiu de 1,8% para 2,1% enquanto a das pessoas jurídicas aumento 0,1 p.p. para 1,3%.

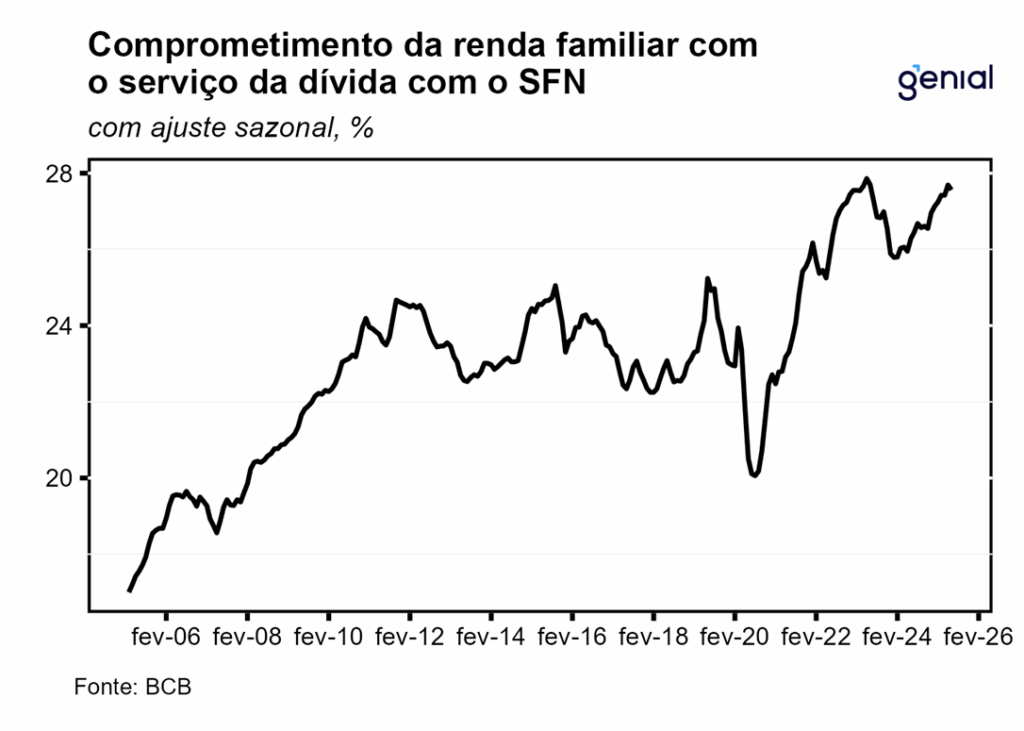

No que diz respeito ao endividamento das famílias, esta registrou queda de 0,2 p.p. na margem e alta de 1,0 p.p. em 12 meses, alcançando 48,7%. Em movimento semelhante, o comprometimento da renda recuou 0,1 p.p. em julho e subiu 1,3 p.p. em 12 meses, alcançando o nível de 27,6%.

De maneira geral, o cenário para as estatísticas monetárias e de crédito é consistente com o atual estágio do ciclo de aperto monetário, que está gerando os efeitos esperados sobre as variáveis econômicas. A métrica de maior destaque, o consignado privado, vem servindo de contraponto a desaceleração mais ampla do crédito livre, mas não deve ser suficiente para impedir o ciclo de arrefecimento do crédito amplo geral. Adicionalmente, alterações nas regras tributárias (IOF) e a piora das perspectivas futuras para a economia, capturadas pelas sondagens de diversos setores, vem pesando sobre as novas concessões de crédito. Por outro lado, a resiliência acima do esperado do mercado de trabalho, marcado por uma população ocupada de carteira assinada em patamar recorde, aumenta o número de trabalhadores elegíveis para o novo programa do governo de crédito para celetistas, o que pode contribuir para que a desaceleração esperada do mercado de crédito seja mais lenta.