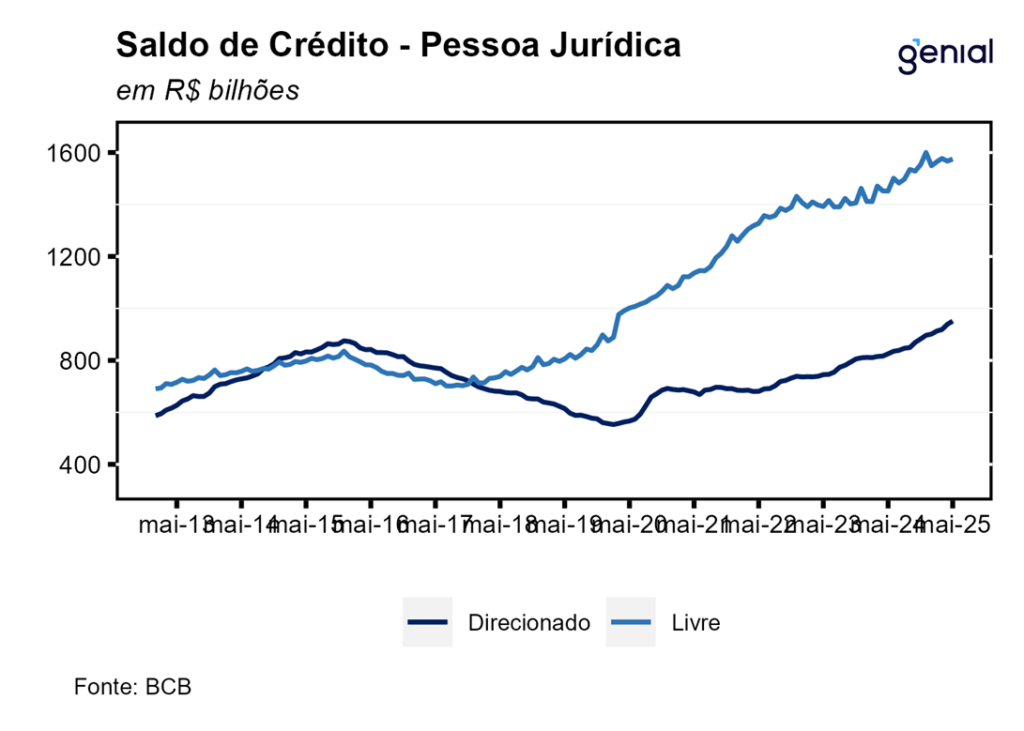

Em maio, o saldo de crédito avançou 11,8% a/a, a mesma taxa registrada em abril, de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 6,7 trilhões. Esse resultado é derivado das expansões de 12,3% a/a no saldo da carteira de pessoas físicas e de 10,9% a/a no saldo das pessoas jurídicas. Em relação às modalidades de crédito, houve alta de 11,0% a/a na carteira de crédito livre e de 12,9% a/a na carteira de crédito direcionado.

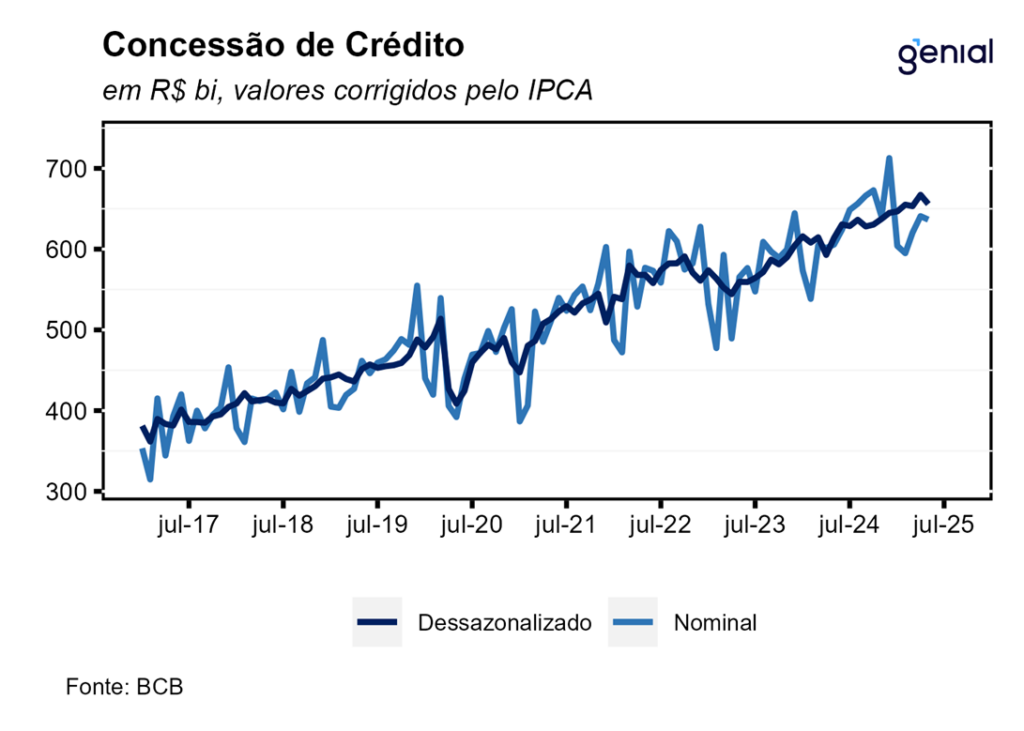

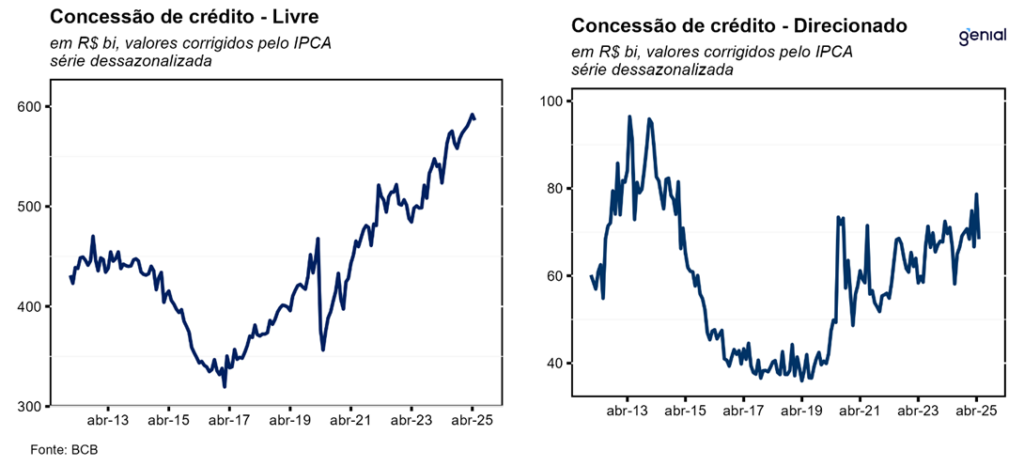

Em relação às concessões, na série com ajuste sazonal, houve contração de 1,5% m/m na passagem de abril para maio, interrompendo a sequência de 7 altas consecutivas registradas nos meses imediatamente anteriores. Com este resultado, a média móvel de três meses desacelerou de 1,8% em abril para apenas 0,5% em maio. Cabe destacar que o resultado de maio foi derivado da combinação entre a queda de 12,9% m/m nas concessões de crédito direcionado, revertendo a alta de 18,6% m/m registrada em abril, e de -0,7% m/m de crédito livre, contraiu depois de 6 meses seguidos de alta.

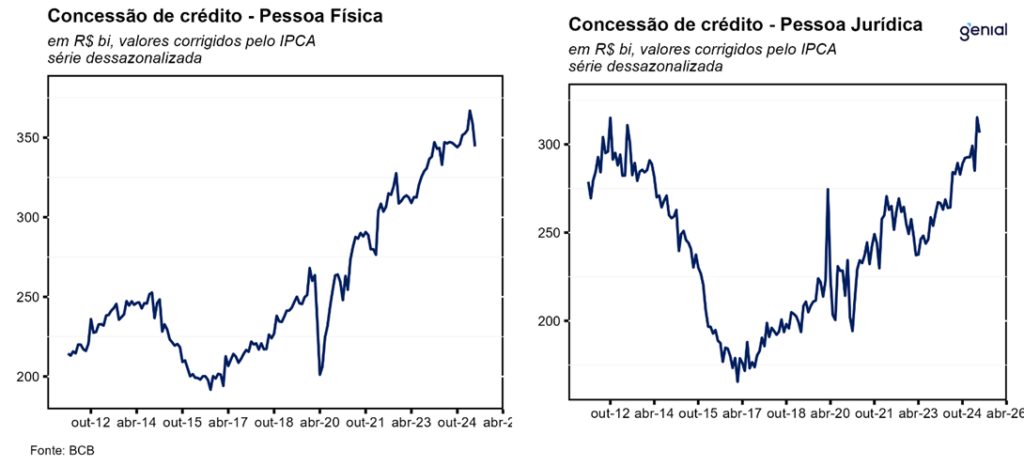

Para as pessoas físicas, as concessões livres, em termos reais, registraram expansão de 6,0% a/a, desacelerando em relação aos 10,1% a/a registrados no mês imediatamente anterior. Os principais destaques ficaram por conta das modalidades de crédito consignado aos trabalhadores do setor privado (78,8% a/a), em linha com a entrada em vigor da MP 1292/25 do consignado privado para celetistas; parcelado do cartão de crédito (13,8% a/a); cheque especial (13,5% a/a); crédito pessoal não consignado (11,7% a/a). Do lado negativo, destacaram-se os recuos registrados no consignado para beneficiários do INSS (-60,0% a/a), total (-22,0% a/a) e servidores públicos (-6,8% a/a); além do crédito pessoal total (-4,7% a/a).

Já no crédito livre para as pessoas jurídicas, as concessões, registraram avanço de 18,6% a/a, acelerando em relação aos 14,6% a/a registrados no mês imediatamente anterior. Os principais destaques positivos ficaram por conta das altas observadas nas concessões para financiamento de outros bens de arrendamento mercantil (102,3% a/a), arrendamento mercantil total (78,5% a/a), cartão de crédito rotativo e parcelado (42,1% a/a), desconto e duplicatas (40,4% a/a) e outros (36,5% a/a). Na ponta oposta, os destaques ficaram por conta dos recuos observados nas concessões de crédito compror (-37,2% a/a), repasse externo (-23,7% a/a), financiamento de importações (-22,3% a/a), aquisição de outros bens (-6,4% a/a) e aquisição de veículos (-1,9% a/a).

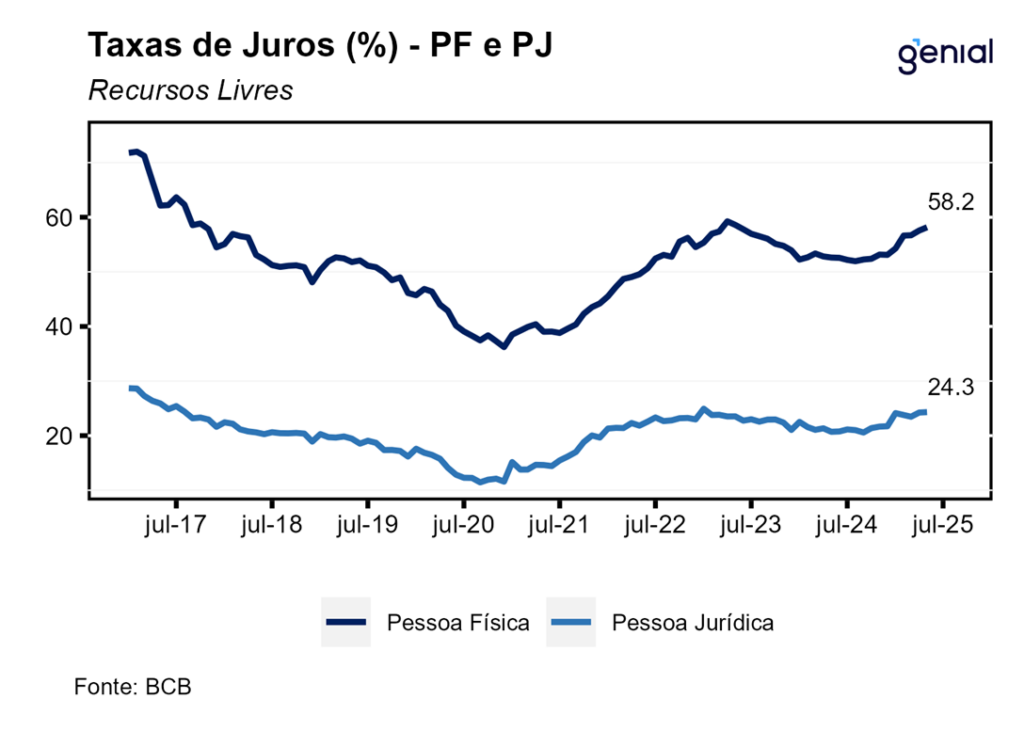

A taxa média de juros das operações de crédito avançou 0,1 p.p. na passagem de abril para maio, atingindo o nível de 31,5% a.a., o maior patamar registrado desde mai/23. Esse movimento foi determinado pela queda de 0,4 p.p. na taxa média de juros para operações contratadas com pessoas jurídicas (21,4% a.a.) e a alta de 0,3 p.p. na taxa de juro cobrada sobre a carteira das famílias (36,2% a.a.).

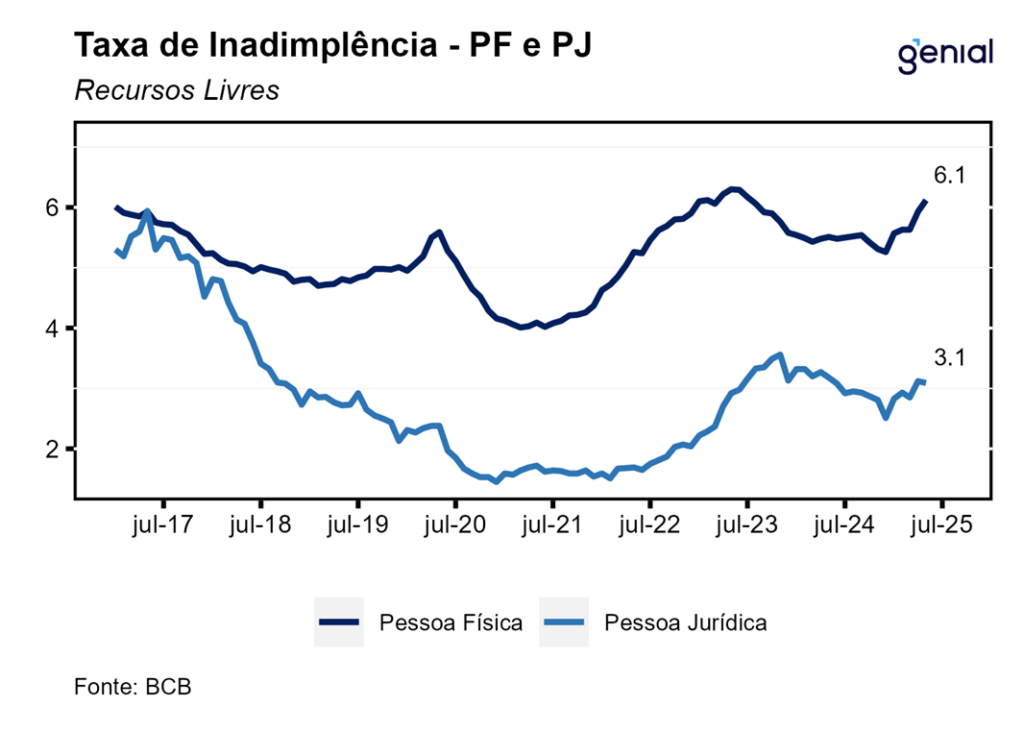

No contexto de taxa de juros e inflação ambas em elevação, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, a elevação vista no segmento das pessoas físicas (+0,17 p.p., para 6,10%) foi contrabalançada por uma queda da inadimplência das pessoas jurídicas (-0,02 p.p., para 3,10%). No que diz respeito ao endividamento das famílias, registrou expansão de 0,1 p.p. na margem para 48,6%. Por sua vez, o comprometimento da renda recuou ficou estável em 27,3% após dados revisados.

De maneira geral, os números de maio seguem corroborando a expectativa de que o mercado de crédito apresente um processo de gradual arrefecimento ao longo do ano, refletindo a política monetária contracionista e os seus efeitos defasados sobre as concessões. Para o curto prazo, a resiliência acima do esperado do mercado de trabalho, com a população ocupada de carteira assinada em patamar recorde, aumenta o número de trabalhadores elegíveis para o novo programa de governo de crédito para celetistas, se juntando a outros impulsos de demanda e tornando a desaceleração esperada para o mercado de crédito esse ano ainda mais lenta.