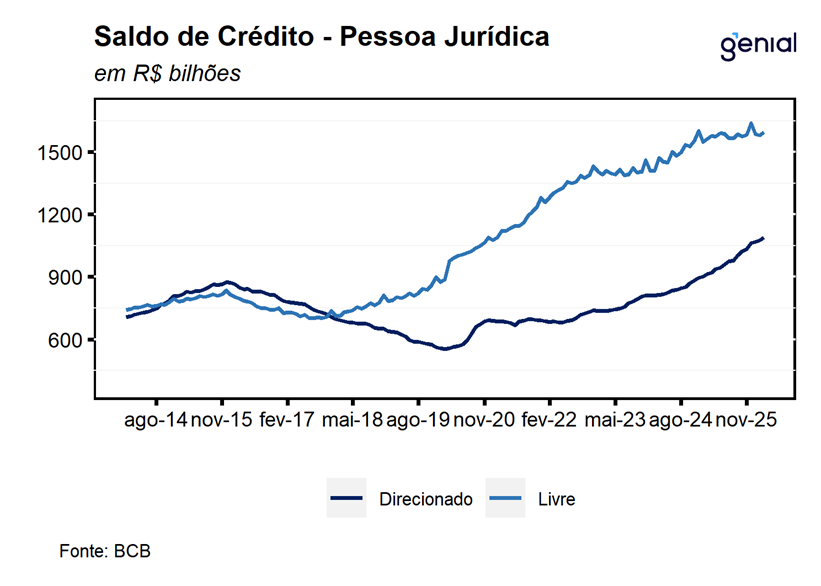

Em março, o saldo das operações de crédito registrou avanço de 9,7% a/a, ficando praticamente estável quando comparado à expansão registrada em fevereiro (9,6% a/a), contudo desacelerou em relação à mar/25 período no qual foi registrada uma alta de 11,5% a/a. Com isso, o volume de crédito do Sistema Financeiro Nacional (SFN) avançou para R$ 7,22 trilhões (ante R$ 7,15 trilhões). Esse resultado foi proveniente da combinação entre as altas de 7,6% a/a no segmento de pessoas jurídicas e de 10,9% a/a no saldo de pessoas físicas. Em relação às modalidades de crédito, houve alta de 7,7% a/a na modalidade de crédito com recursos livres e de 12,3% a/a do crédito direcionado, com ambas ficando estáveis em relação ao ritmo de crescimento observado em fev/26, porém abaixo dos 10,8% a/a e 12,5% a/a registrados em fev/25, respectivamente.

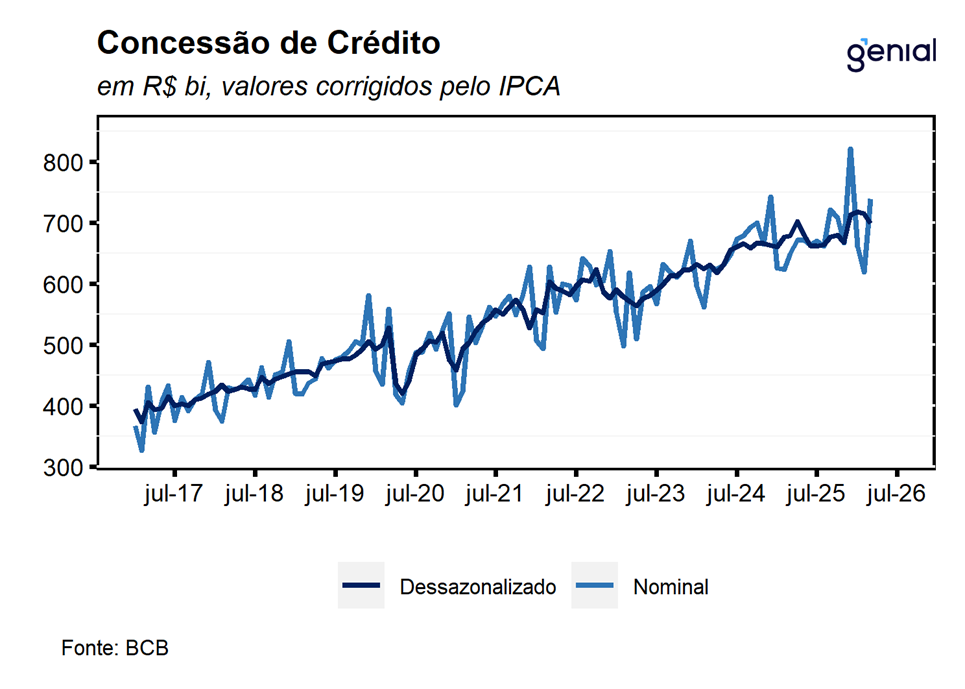

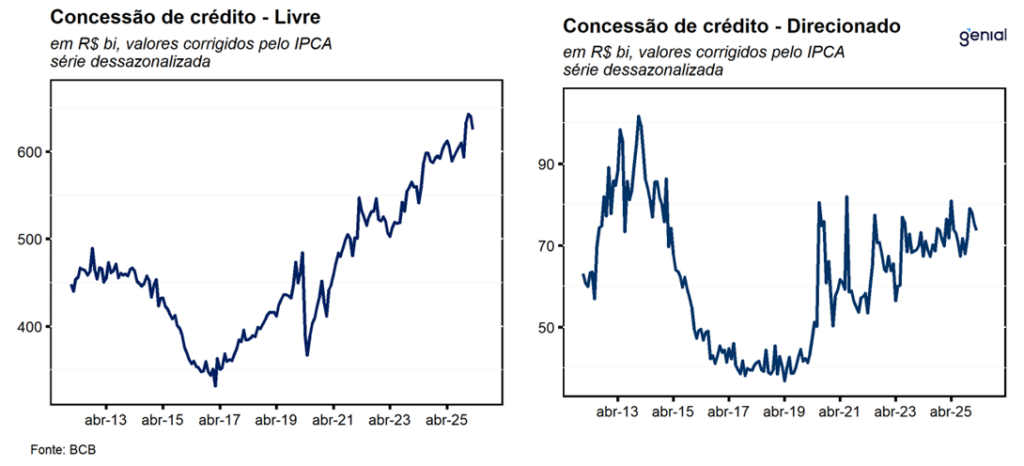

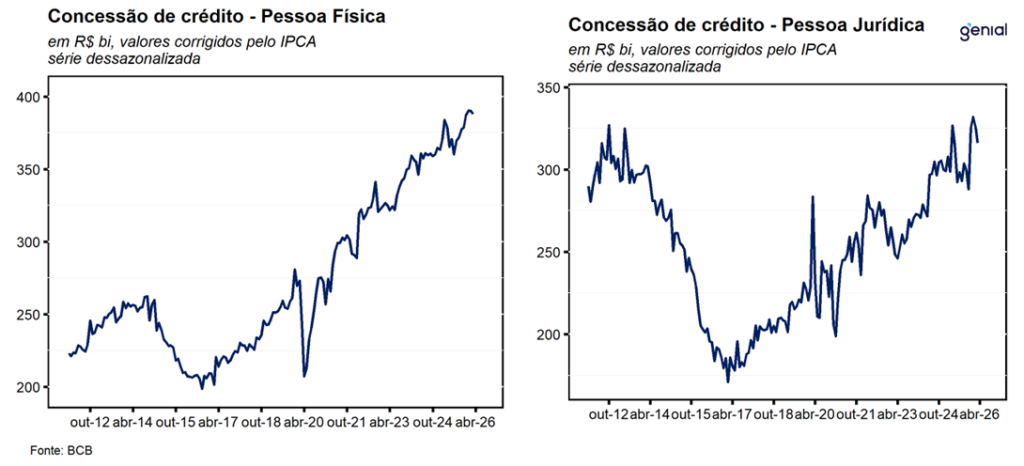

As concessões, na série com ajuste sazonal, apresentaram recuo de -1,5% m/m em relação ao mês imediatamente anterior. Esse resultado foi derivado da combinação entre os recuos de -1,7% m/m nas concessões totais de crédito livre e de -1,2% m/m da carteira de crédito direcionado. Dentro da primeira modalidade, o resultado negativo no mês foi derivado da combinação entre o recuo de 2,5% m/m das concessões para as empresas ter mais do que compensado o avanço de 0,9% m/m das concessões para pessoas físicas, que reverteu o recuo de 0,6% m/m registrado no mês imediatamente anterior. Com este resultado, a média móvel trimestral das concessões totais saiu de avanço de 2,8% para estabilidade na passagem de fevereiro para março, contudo quando comparamos o primeiro trimestre de 2026 com o último de 2025, os dados sugerem que houve uma expansão de 4,9% t/t do saldo de crédito. Esse fato, na nossa avaliação, corrobora a nossa expectativa de que o desempenho mais negativo nesse início de ano pode estar ligado ao efeito base bastante elevado da expansão das concessões em dez/25 (6,9% m/m). Apesar dessa significativa desaceleração das concessões totais, a média móvel trimestral das concessões para as pessoas físicas desacelerou apenas de 1,1% para 0,7%, corroborando nossa expectativa de que o arrefecimento do mercado de crédito ocorrerá de maneira gradual.

De maneira geral, o resultado negativo em março não altera a nossa avaliação de que o mercado de crédito segue resiliente mesmo em um contexto marcado por uma política monetária demasiadamente contracionista, apresentando um processo de arrefecimento gradual. Em nossa leitura, esse desempenho reflete o descasamento entre as políticas monetária e fiscal, bem como o comportamento heterogêneo observado entre os diferentes setores da economia – inclusive no próprio mercado de crédito, e do mercado de trabalho que segue bastante robusto. Esse conjunto de fatores tem contribuído para a manutenção de um cenário de resiliência da atividade, mesmo diante de uma política monetária significativamente contracionista. Contudo, ao nosso ver, a persistência de um fluxo negativo advindo do mercado de crédito (diferença entre concessões e pagamentos) é um fator de risco para o nosso cenário de atividade ao longo dos próximos meses, visto que a deterioração do cenário global tem sido um fator de importante revisão das expectativas para as taxas de juros ao longo dos próximos meses, fato este que deve contribuir para que o pagamento de juros permaneça mais elevado por mais tempo.

Para as pessoas físicas, as concessões livres, registraram expansão de 16,3% a/a em março, acelerando em relação aos 4,0% a/a registrados no mês imediatamente anterior. Os principais destaques, em termos reais, ficaram por conta dos desempenhos observados nas concessões de crédito consignado privado (382,8% a/a), que vem registrando forte ritmo de expansão ao longo dos últimos meses em decorrência da entrada em vigor da MP 1292/25 do consignado privado para trabalhadores celetistas; aquisição de veículos (45,0% a/a), acelerando em relação aos 15,1% a/a de alta registrados em fev/26; cheque especial (12,4% a/a), acelerando em relação aos 1,0% a/a observados em fev/26; e cartão de crédito parcelado (31,4% a/a); cartão de crédito à vista (13,2% a/a); e crédito pessoal não consignado com alta de 11,3% a/a. Na ponta negativa, destacamos as baixas de -30,2% a/a do crédito consignado dos beneficiários do INSS, que, na nossa opinião, é reflexo do escândalo recente envolvendo os descontos indevidos feitos nas aposentadorias dos beneficiários do INSS.

Já no crédito livre para as pessoas jurídicas, as concessões registraram variação de 20,5% a/a em março, após avançar de 5,6% a/a em fevereiro. Os principais destaques positivos, em termos reais, ficaram por conta das altas observadas nas concessões para capital de giro (64,3% a/a); financiamento para exportações (33,2% a/a); cartão de crédito (27,9% a/a); ACC (21,2% a/a); antecipação de faturas de cartão (+19,1% a/a); e conta garantida (16,1% a/a). Na ponta negativa, destacamos a queda nas concessões na modalidade de arrendamento mercantil (-40,0% a/a); desconto de cheques (-15,9% a/a) aquisição de outros bens (-8,5% a/a); e aquisição de veículos (-6,3% a/a).

A taxa média de juros das operações de crédito avançou 0,2 p.p. no mês e 1,9 p.p. em doze meses, para 33,1% a.a., alcançando o maior nível já registrado na série histórica. Esse movimento foi derivado da combinação entre as variações de 0,3 p.p. na taxa média cobrada para as pessoas jurídicas (de 21,0% para 21,3% a.a.) e de 0,1 p.p. na taxa média cobrada para as pessoas físicas (de 38,3% para 38,4% a.a.). Na modalidade livre, essas alterações foram de -0,1 p.p. (24,7%, ante 24,6%) e -0,4 p.p. (61,9%, ante 61,5%) respectivamente. Já dentre os recursos direcionados, as variações apresentadas nas taxas de juros para pessoas jurídicas e físicas foram de 1,0 p.p. (14,2%, ante 13,2%) e 0,5 p.p. (11,4%, ante 10,9%).

Em um contexto marcado por uma taxa de juros ainda em território significativamente contracionista, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, tanto as inadimplências para pessoas físicas quanto para pessoas jurídicas recuaram no mês de março para 7,0% (-0,2 p.p.) e 3,5% (-0,1 p.p.), respectivamente, contudo aumentaram 1,3 p.p. e 0,7 p.p., na mesma ordem. Esse movimento veio acompanhado do recuo de 0,1 p.p. na inadimplência total no crédito direcionado (2,6%), reflexo das altas de 0,1 p.p. tanto da modalidade para pessoas jurídicas (1,7%) e do recuo de 0,1 p.p. para pessoas físicas (3,1%).

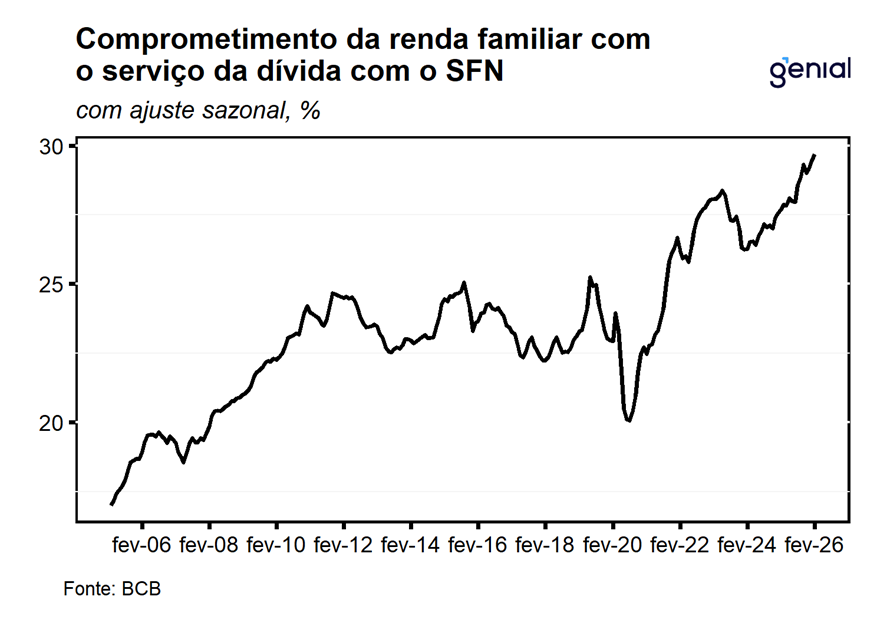

Em relação ao endividamento das famílias, avançou 0,1 p.p. no mês e registrou alta de 1,3 p.p. em doze meses, alcançando o patamar de 49,9% em fev/26. Por sua vez, o comprometimento da renda registrou altas de 0,2 p.p. na margem e de 1,9 p.p. em doze meses, avançando para 29,7%, alcançando o patamar mais elevado já registrado em sua série histórica.

De modo geral, os dados de crédito de março seguem apontando para um processo de arrefecimento gradual, mesmo em um contexto de aperto monetário ainda bastante significativo, o que sugere que as condições de crédito permanecem resilientes neste início de 2026. Vale destacar que, apesar dos episódios recentes envolvendo problemas de liquidez em grandes empresas, os indicadores não mostram, até o momento, sinais de contágio sistêmico. Em nossa avaliação, essa resiliência reflete o descasamento entre as políticas monetária e fiscal, que tem sustentado um nível de atividade acima do esperado mesmo em um ambiente de política monetária restritiva. Ainda assim, as revisões recentes nas expectativas para a trajetória de juros nos próximos meses, em meio ao conflito no Oriente Médio, reforçam a necessidade de cautela. Nesse contexto, o elevado comprometimento de renda das famílias e o alto serviço da dívida permanecem como fatores de risco relevantes para a nossa projeção de crescimento do PIB, atualmente em 2,0% para 2026.