Em novembro, o saldo de crédito avançou 1,2% m/m, de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 6,3 trilhões no mês. Este resultado é derivado dos crescimentos de 1,1% m/m no saldo da carteira de crédito direcionado e de 1,1% m/m do saldo de crédito livre. No que diz respeito ao público, houve alta de 1,4% m/m no saldo de crédito destinado às empresas e de 1,0% m/m às famílias. Na comparação interanual, o saldo da carteira apresentou ligeira aceleração, com alta de 10,7% a/a, ante 10,6% a/a registrados nos 12 meses encerrados em outubro.

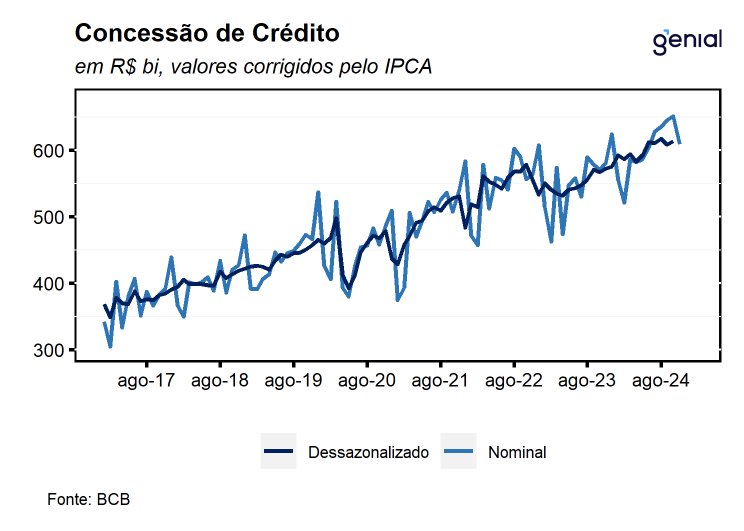

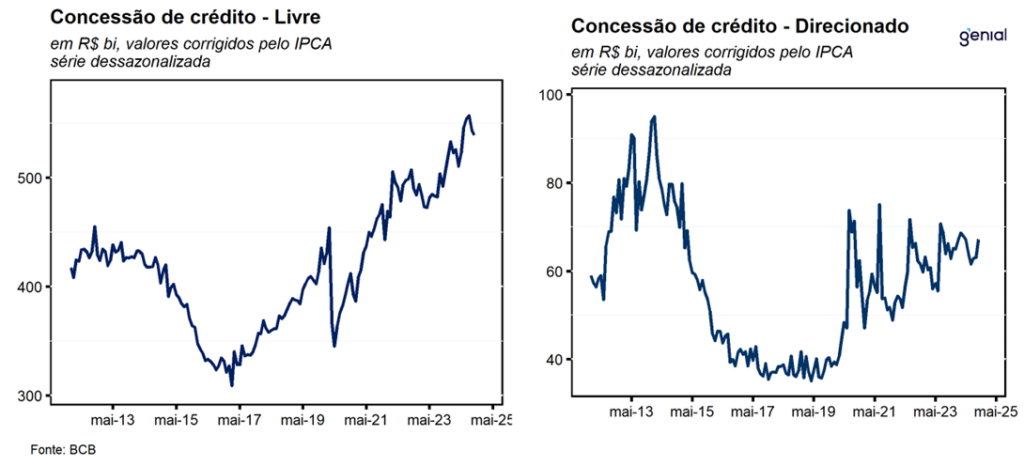

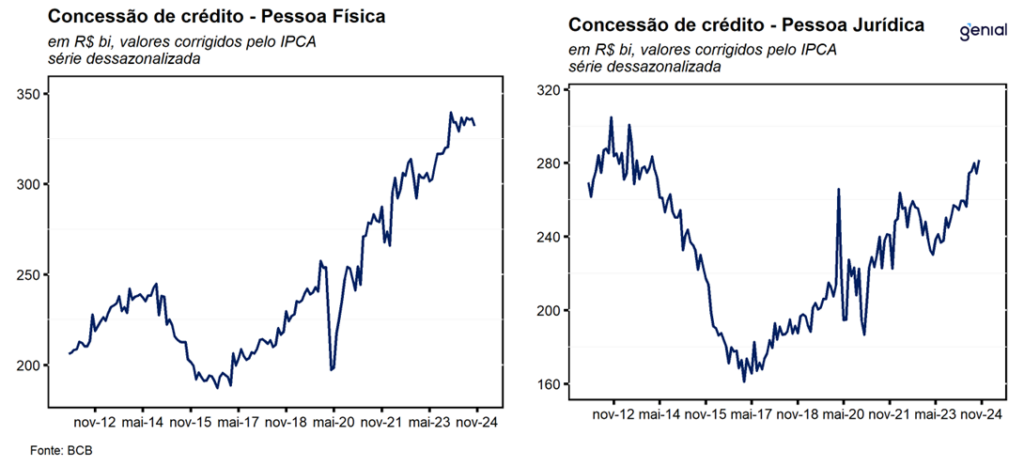

Em relação às concessões, houve recuo de 0,7% m/m, na série com ajuste sazonal, derivada da combinação entre as retrações de 0,6% m/m no segmento de pessoas jurídicas e de -1,5% m/m para pessoas físicas. As concessões no crédito livre recuaram 0,1% m/m, refletindo os recuos de 1,1% m/m nas concessões para as empresas e de -2,2% m/m nas concessões para as famílias.

Para as pessoas físicas, houve avanço de 11,0% a/a no saldo da carteira de crédito livre em relação ao mesmo período do ano passado, ante alta de 11,2% a/a no mês de outubro. Com este resultado, as concessões desaceleraram pelo segundo mês consecutivo nessa métrica, entretanto, seguem registrando expansivos avanços na comparação interanual. Os principais destaques no mês ficaram por conta das modalidades de crédito pessoal não consignado (19,5% a/a), aquisição de veículos (21,9% a/a), aquisição de outros bens (12,2% a/a). Na ponta negativa, o destaque ficou por conta do recuo de 89,2% a/a na carteira de arrendamento mercantil de veículos.

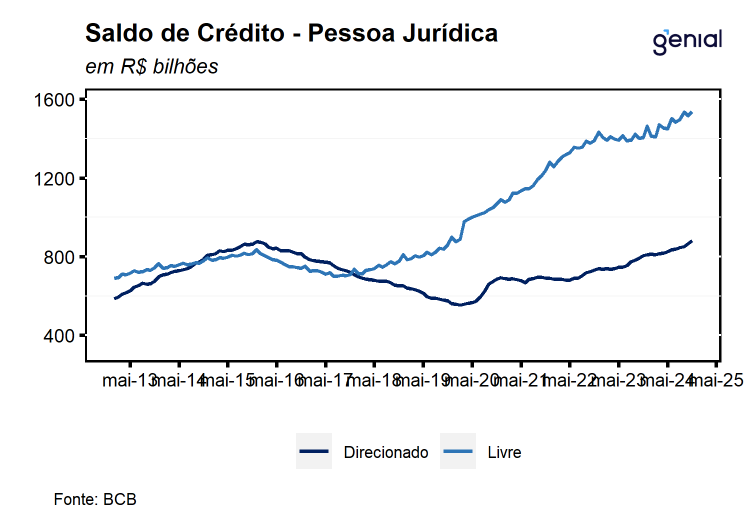

Já no crédito livre para as pessoas jurídicas, houve expansão de 9,3% a/a, ante 8,2% a/a registrado no mês imediatamente anterior. Os destaques ficaram por conta do capital de giro – prazo menor do que 365 dias (55,6% a/a), desconto de duplicatas e recebíveis (14,3% a/a), arrendamento mercantil (19,8% a/a), e adiantamento sobre contrato de câmbio (31,2% a/a). Na ponta negativa, o destaque ficou por conta do saldo da carteira de cartão de crédito rotativo (-52,1% a/a).

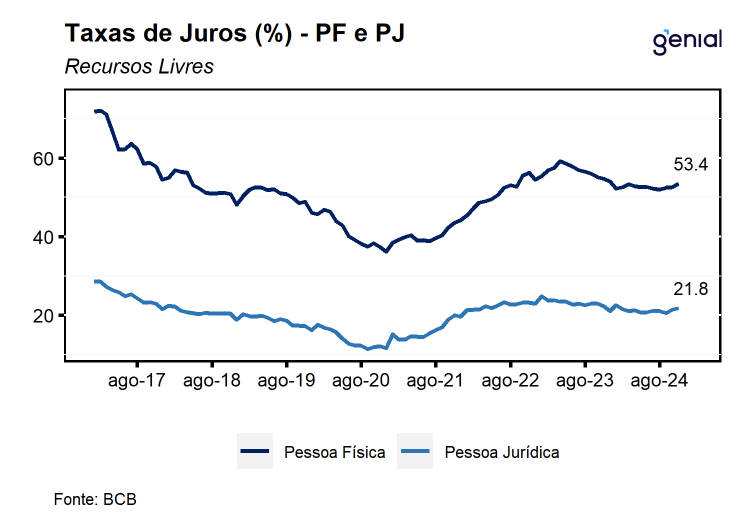

A taxa média de juros das operações de crédito avançou 0,5 p.p. na passagem de outubro para novembro, atingindo o nível de 28,6% a.a., dando continuidade a alta de mesma magnitude registrada no mês anterior. Esse movimento foi determinado pela alta de 0,4 p.p. na taxa média de juros para operações contratadas com pessoas jurídicas (19,4% a.a.) e de 0,5 p.p. na taxa de juro cobrada sobre a carteira das famílias (33,0% a.a.).

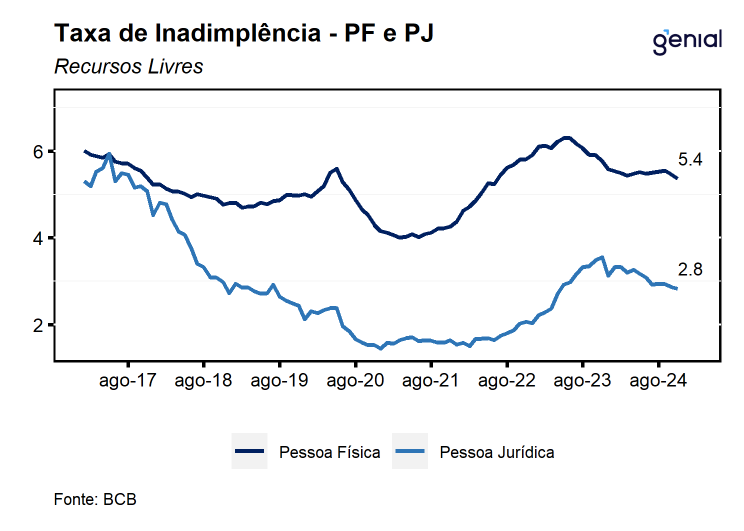

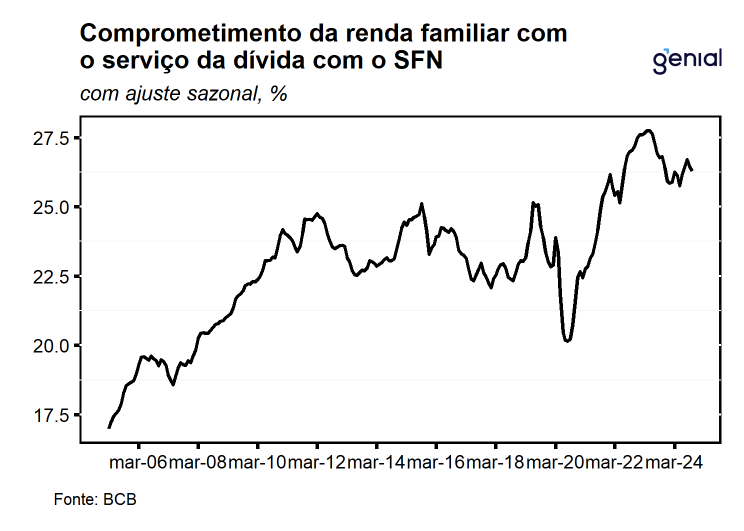

No contexto de taxa de juros e inflação ambas em elevação, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, houve recuo de 0,1 p.p. na inadimplência das pessoas jurídicas para 2,8%, enquanto a inadimplência das pessoas físicas ficou estável em 5,4%. Nesse sentido, o endividamento das famílias foi de 47,9% em outubro, registrando recuo de 0,1 p.p. no mês e de 0,2 p.p. em doze meses. Já o comprometimento da renda recuou 0,1 p.p., acumulando queda de 0,5 p.p. em 12 meses, situando-se em 26,3%.

De maneira geral, apesar dos dados continuarem apontando para uma melhora do endividamento e da inadimplência em janelas maiores de tempo, a retomada de ciclo de aperto monetário pelo BC começa a ter seus efeitos sendo capturados na taxa média de juros das operações de crédito. Além disso, a inadimplência das famílias vem apresentando certa estabilidade entre 5,4% e 5,5% por 11 meses consecutivos, sugerindo que o aperto das condições financeiras deve provocar uma deterioração do mercado de crédito nos próximos meses, em linha com o aumento da taxa de juros cobrada nas operações de crédito. Entretanto, ressaltamos que a leitura aponta para avanços bastante disseminados no ritmo de expansão da carteira de crédito na métrica em 12 meses, reforçando a percepção de que o desempenho do mercado de crédito no ano será robusto. No curto prazo, avaliamos que a resiliência da atividade econômica e do mercado de trabalho deve contribuir para que as concessões de crédito livre para as pessoas físicas, dando suporte para que o consumo continue exercendo o papel de principal driver de crescimento nos próximos trimestres.