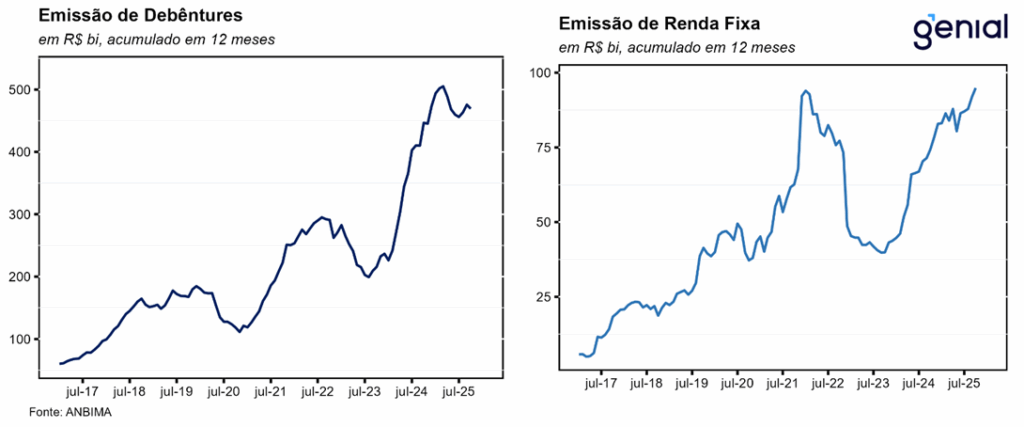

Em novembro, o saldo das operações de crédito continuou em desaceleração, saindo de 10,2% a/a para 9,5% a/a após ter repetido a alta mensal de outubro (0,9% m/m). Com isso, o volume de crédito do Sistema Financeiro Nacional (SFN) avançou para R$ 6,97 trilhões (ante R$ 6,91 trilhões). Esse resultado foi proveniente da expansão de 11,1% a/a da carteira de pessoas físicas e de 7,0% a/a no saldo das pessoas jurídicas. Em relação às modalidades de crédito, houve alta de 7,8% a/a na carteira de crédito livre e de 11,9% a/a na carteira de crédito direcionado, com a primeira desacelerando em relação à alta de 8,7% a/a, enquanto a segunda arrefeceu dos 12,1% a/a registrados em outubro.

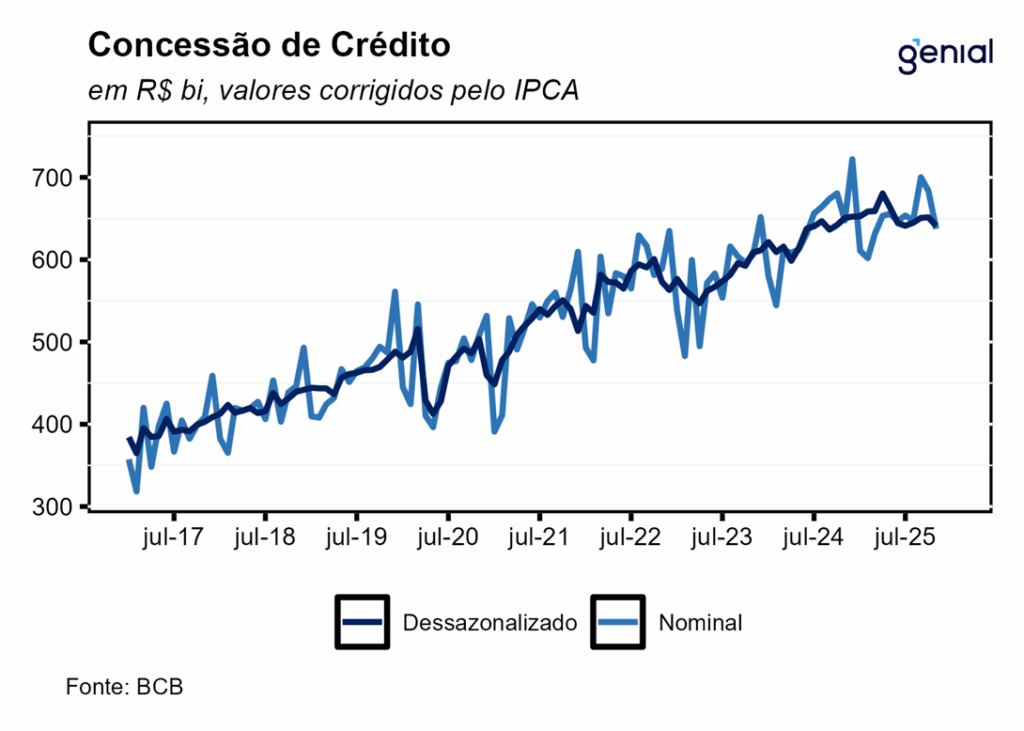

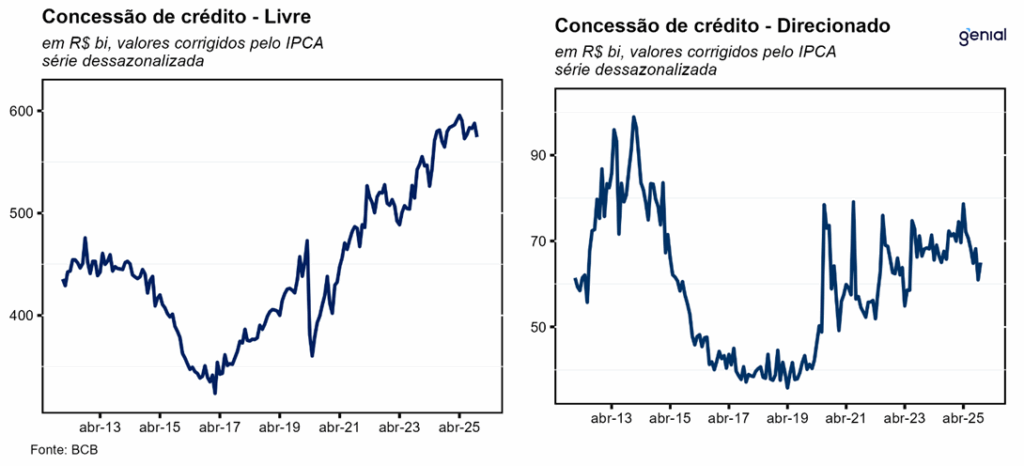

As concessões, na série com ajuste sazonal, apresentaram variação de -1,4% m/m em novembro, ante expansão modesta de 0,2% m/m em outubro, resultado da contração de -2,1% m/m das concessões totais de crédito livre terem mais do que compensado a expansão de 6,8% m/m do crédito direcionado como um todo. Dentro da primeira modalidade, o segmento de pessoas jurídicas registrou uma queda de -3,7% m/m, enquanto o de pessoas físicas contraiu -1,7% m/m. Já na segunda modalidade, os recursos direcionados para as empresas apresentaram crescimento de 7,6% m/m, ao passo que para os indivíduos a alta foi de 4,8% m/m. Essa leitura mista entre as modalidades de crédito livre e direcionado mostra o descasamento atual entre a política fiscal e monetária. Enquanto, por um lado, a política monetária contracionista praticada pelo banco central para tentar desaquecer a economia vem gerando o esmorecimento das concessões na parcela de crédito livre, por outro o governo continua a estimular a demanda através de uma política fiscal expansionista que tem como um dos seus braços de atuação a ampliação do crédito subsidiado.

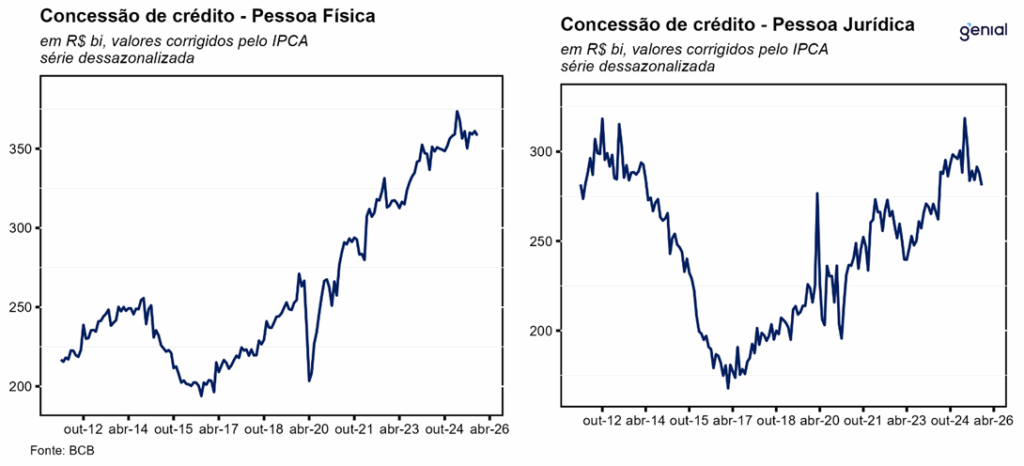

Para as pessoas físicas, as concessões livres, registraram expansão de 8,9% a/a em novembro, desacelerando em relação aos 11,0% a/a registrados no mês imediatamente anterior. Os principais destaques, em termos reais, ficaram por conta dos desempenhos observados nas concessões de crédito consignado privado (339,5% a/a), que vem acelerando nos últimos meses em decorrência da entrada em vigor da MP 1292/25 do consignado privado para trabalhadores celetistas; cartão de crédito parcelado (32,1% a/a); cartão de crédito à vista (11,6% a/a); e na modalidade “outros” (12,7% a/a). Na ponta negativa, as principais baixas ficaram por conta do arrendamento mercantil total (-85,0% a/a); concessões de crédito consignado para beneficiários do INSS (-37,8% a/a); aquisição de outros bens (-16,2% a/a); e no crédito pessoal não consignado (-9,4% a/a), que caiu -31,0% m/m na margem em virtude da imposição de regras mais restritas para o uso do saque-aniversário do FGTS.

Já no crédito livre para as pessoas jurídicas, as concessões registraram variação de -3,2% a/a em novembro, após avanço de 3,0% a/a em outubro. Os principais destaques positivos, em termos reais, ficaram por conta das altas observadas nas concessões para financiamento de exportações (102,5% a/a); outros (55,9% a/a); cartão de crédito rotativo e parcelado (43,3% a/a); repasse externo (21,2% a/a); e na modalidade “outros” (19,3% a/a). Na ponta negativa, os destaques negativos foram: financiamento de importações (-54,1% a/a), desconto de duplicatas (-20,5% a/a) e adiantamento de contrato de câmbio (-14,2% a/a).

A taxa média de juros das operações de crédito avançou 0,1 p.p. no mês e 3,5 p.p. em doze meses, para 31,9% a.a., alcançando o maior nível desde jan/17 (32,5% a.a.). Esse movimento foi derivado da combinação entre as variações de -1,0 p.p. na taxa média cobrada para as pessoas jurídicas (de 21,6% para 20,6% a.a.) e de 0,6 p.p. na taxa média cobrada para as pessoas físicas (de 36,4% para 37,0% a.a.). Na modalidade livre, essas alterações foram de -0,6 p.p. (24,5%, ante 25,1%) e 0,9 p.p. (59,4%, ante 58,5%) respectivamente. Já dentre os recursos direcionados, as variações apresentadas nas taxas de juros para pessoas jurídicas e físicas foram de -2,1 p.p. (11,8%, ante 13,9%) e 0,0 p.p. (10,9%).

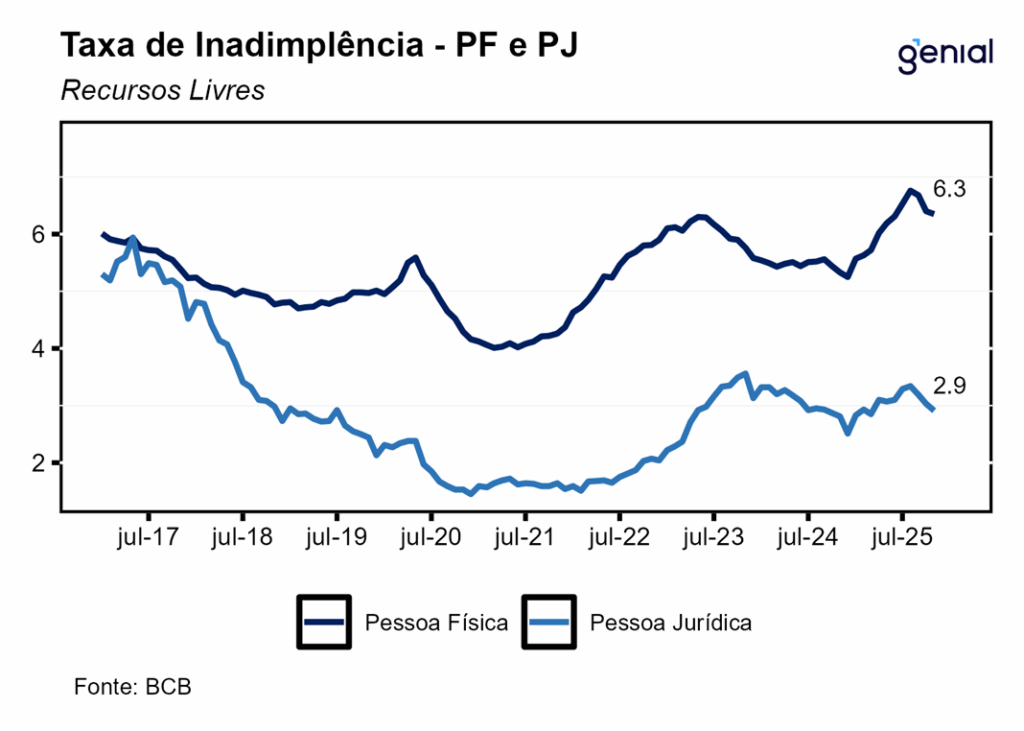

Em um contexto marcado por uma taxa de juros ainda em território significativamente contracionista, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, tanto a inadimplência para pessoas físicas como jurídicas recuou -0,1 p.p. no mês, saindo de 6,4% para 6,3% e de 3,0% para 2,9% respectivamente, fazendo o número total recuar de 5,1% para 5,0%. No entanto, essa melhora foi compensada pelo aumento de 0,1 p.p. na taxa de inadimplência do crédito direcionado, que saiu de 2,2% para 2,3% como resultado da elevação vista no segmento de pessoas físicas (2,8%, ante 2,6%) e jurídicas (1,40%, ante 1,35%).

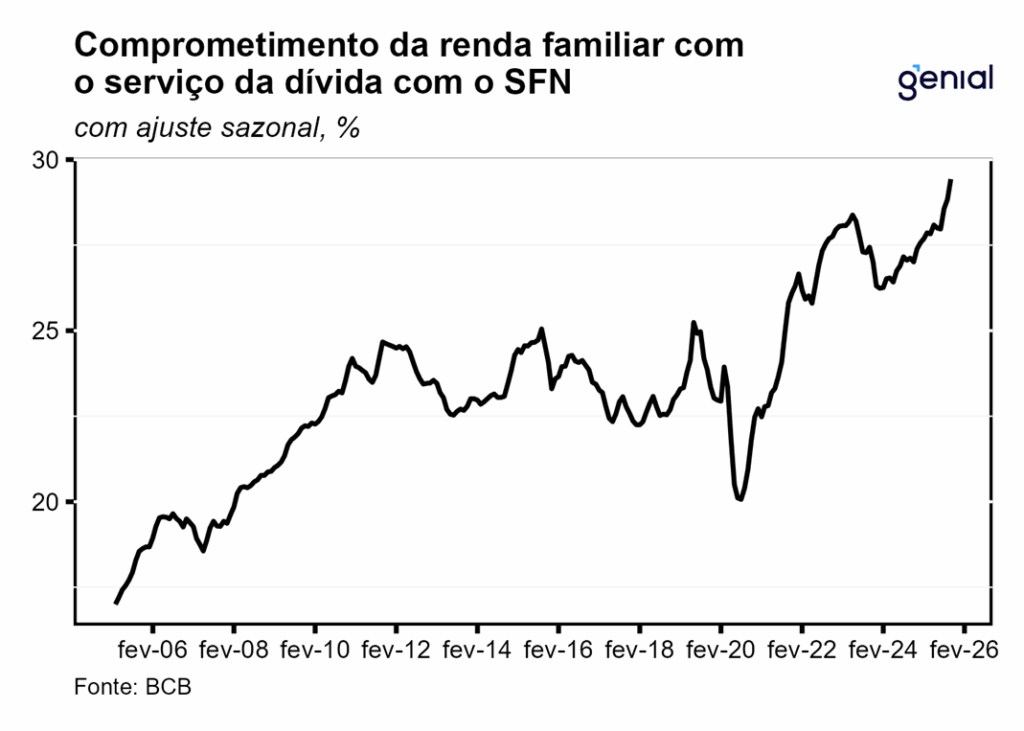

Em relação ao endividamento das famílias, este registrou altas de 0,2 p.p. na margem e de 1,2 p.p. em doze meses, alcançando o patamar de 49,3% em novembro. Em movimento semelhante, o comprometimento da renda avançou 0,6 p.p. no mês e subiu 1,6 p.p. na métrica anual, alcançando a máxima histórica de 29,4%.

De modo geral, os dados de crédito de novembro são compatíveis com o atual estágio de aperto monetário, com elevação dos níveis de comprometimento da renda e endividamento das famílias. Apesar disso, os dados sugerem que o cenário mais adverso não tem sido capaz de promover uma desaceleração mais significativa do mercado de crédito, corroborando a nossa avaliação de que o processo de arrefecimento ocorrerá de maneira gradual, sem rupturas. Um dado que corrobora essa tese é o de concessões de crédito livre para o financiamento de importações, que no mesmo período do ano passado apresentou uma alta de 106,1% a/a e agora registrou -54,1% a/a, num sinal claro de arrefecimento da demanda doméstica.

No caso das famílias, cabe destacar o forte avanço da modalidade do consignado privado, que segue ganhando tração ao longo dos últimos meses e deve continuar favorecendo as concessões ao longo das próximas leituras. Ainda assim, a deterioração das perspectivas para a economia, captada pelas sondagens setoriais, tende a seguir pressionando o ritmo de novas operações de crédito. Esse movimento deve ser parcialmente compensado pela resiliência do mercado de trabalho, que limita, ainda que de forma parcial, os efeitos da política monetária contracionista sobre os principais indicadores de crédito.