Em outubro, o saldo de crédito avançou 0,7% m/m, de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 6,3 trilhões no mês. Este resultado é derivado dos crescimentos de 1,4% m/m no saldo da carteira de crédito direcionado e de 0,2% m/m do saldo de crédito livre. No que diz respeito ao público, houve alta de 0,3% m/m no saldo de crédito destinado às empresas e de 1,1% m/m às famílias.

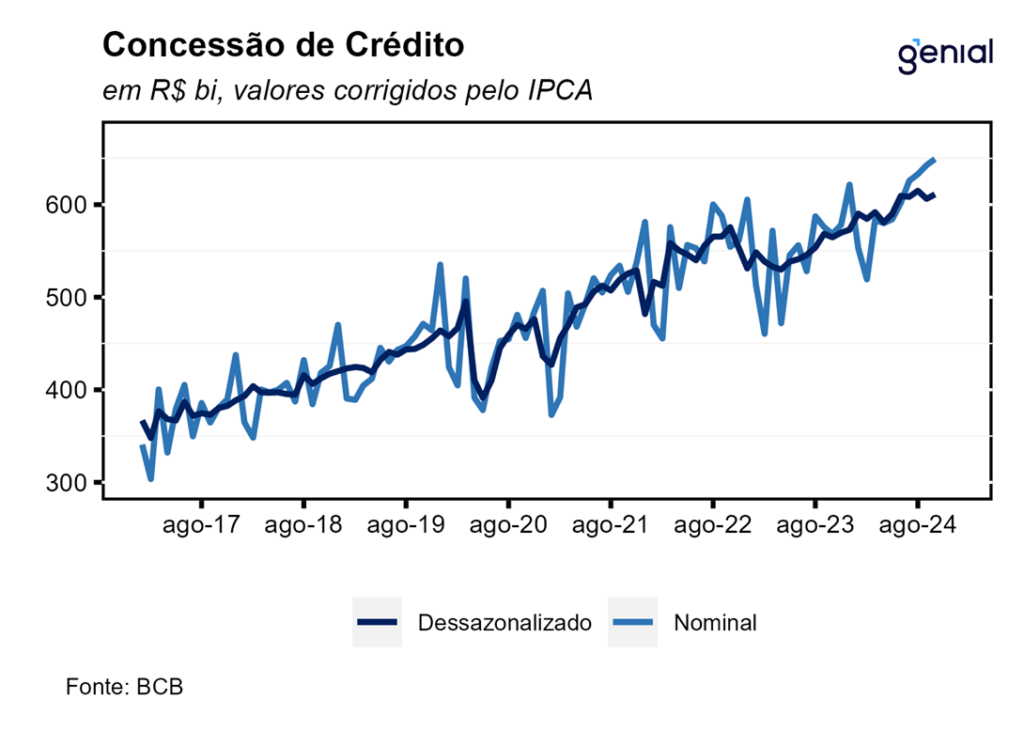

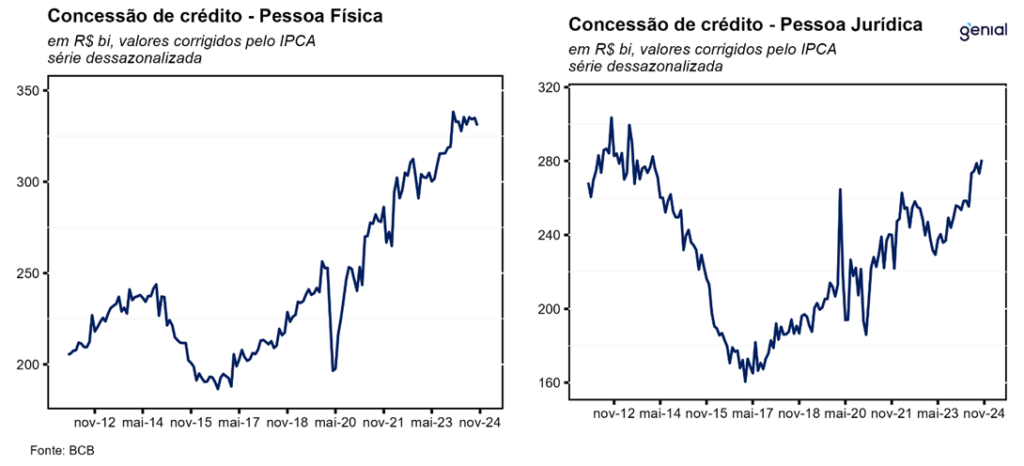

Em relação às concessões, houve aumento de 1,6% no mês, derivada da combinação entre a retração de 0,1% m/m nas operações com pessoas jurídicas, enquanto no segmento de pessoas físicas houve aumento de 3,1% m/m. As concessões no crédito livre cresceram 0,7% m/m, refletindo a combinação entre a contração de 4,0% m/m para as pessoas jurídicas e avanço de 5,1% m/m nas concessões para as famílias.

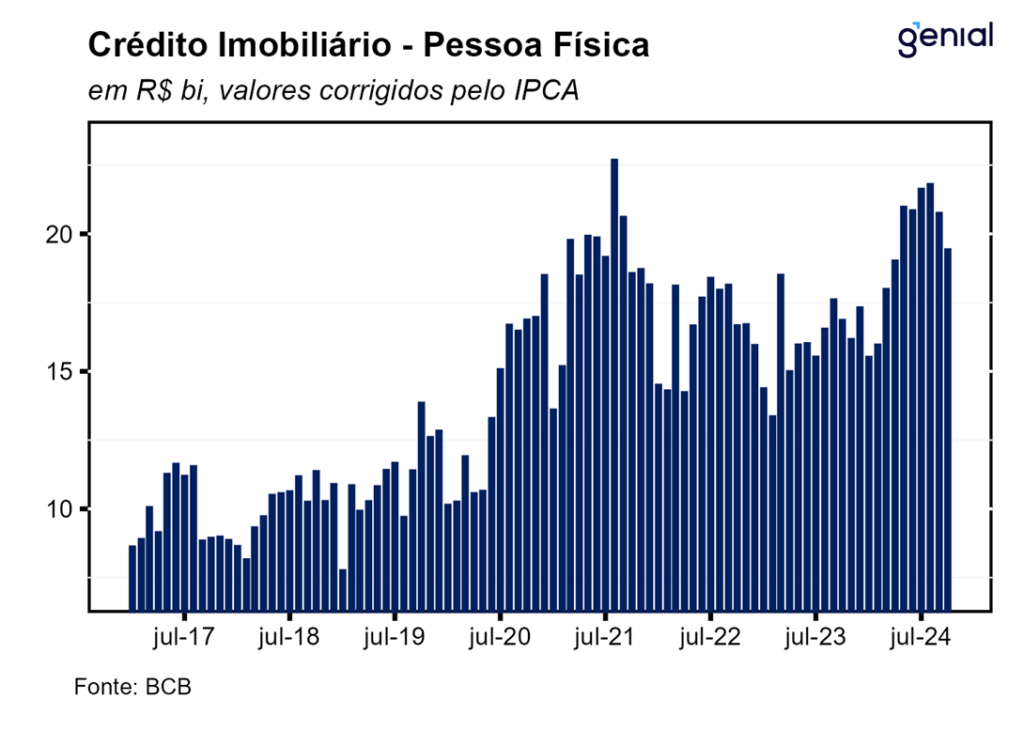

Para as pessoas físicas, houve avanço de 0,9% m/m no saldo da carteira de crédito livre, ante alta de 0,8% m/m no mês imediatamente anterior, com destaque para aquisição de veículos (2,0% m/m), cartão de crédito à vista (1,6% m/m) e crédito pessoal não consignado (1,2% m/m). Na métrica interanual, o saldo de crédito livre para as famílias avançou 11,3% a/a, ante 11,6% a/a em setembro.

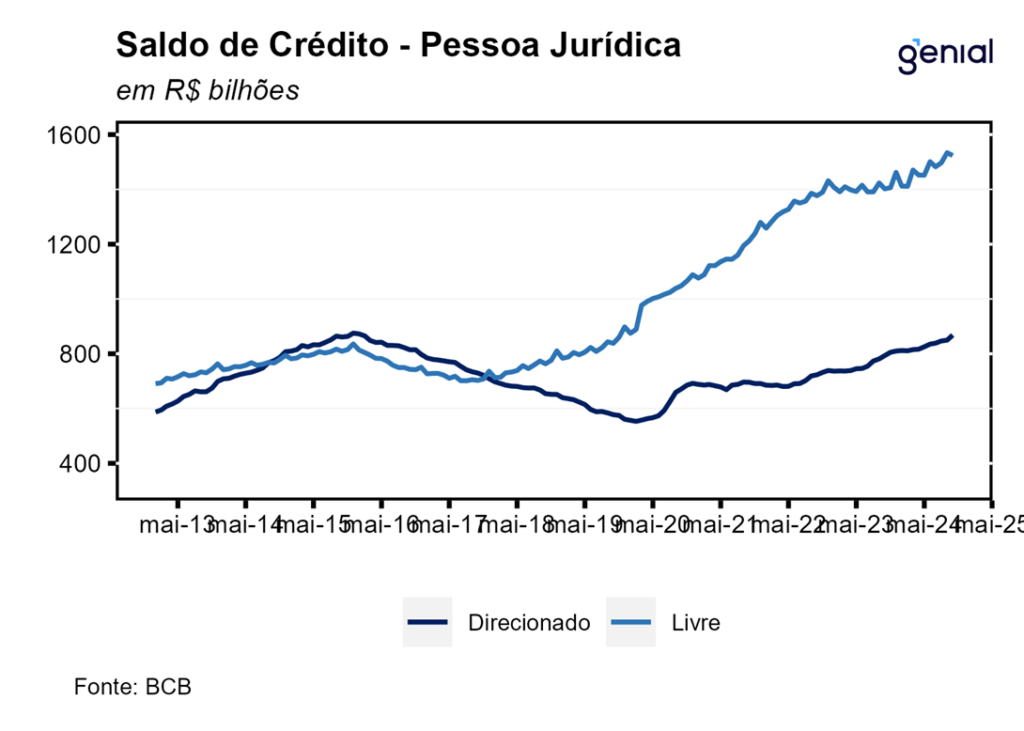

Já no crédito livre para as pessoas jurídicas, houve retração de 0,7% m/m, ante alta de 2,5% m/m registrada no mês imediatamente anterior. Os destaques ficaram por conta do desconto de duplicatas e recebíveis (-5,1% m/m), cheque especial (-3,3% m/m), antecipação de faturas de cartões de crédito (-2,1% m/m), conta garantida (-2,1% m/m), e capital de giro com prazo acima de 365 dias (-1,9% m/m). Na métrica interanual, houve expansão de 8,7% a/a, acima dos 7,8% a/a registrados em setembro.

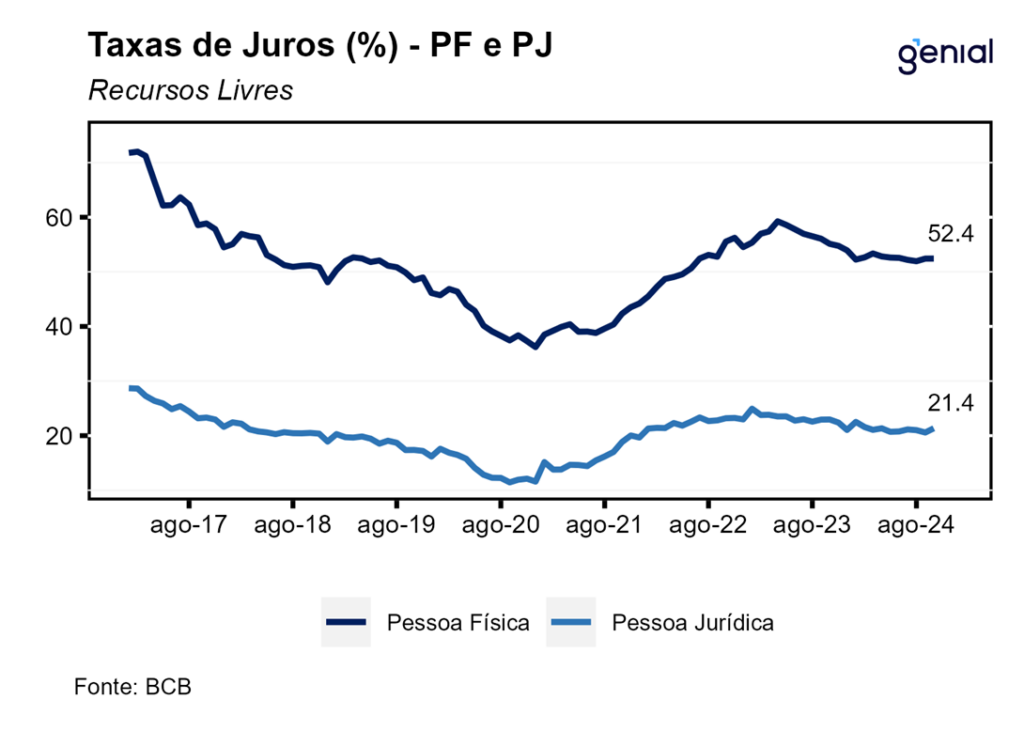

A taxa média de juros das operações de crédito avançou 0,5 p.p. na passagem de setembro para outubro, atingindo o nível de 28,1% a.a., revertendo uma sequência de três quedas consecutivas observadas nos meses imediatamente anteriores. Esse movimento foi determinado pela alta de 1,3 p.p. na taxa média de juros para operações contratadas com pessoas jurídicas (19,0% a.a.), ao passo em que a taxa cobrada sobre a carteira das famílias se manteve inalterada (32,4% a.a.).

No contexto de taxa de juros e inflação ambas em elevação, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, enquanto a inadimplência das pessoas jurídicas permaneceu inalterada em 2,9%, a das famílias recuou 0,1 p.p., de 5,6% para 5,5% na passagem de setembro para outubro. Nesse sentido, o endividamento das foi de 48,0% em setembro, registrando recuo de 0,1 p.p. em doze meses. Por sua vez, o comprometimento da renda recuou 0,2 p.p., de 26,7% para 26,5%, acumulando queda de 0,3 p.p. em 12 meses.

De maneira geral, os dados continuam mostrando uma melhora do endividamento e da inadimplência em janelas maiores de tempo. Além disso, observa-se avanços bastante disseminados no ritmo de expansão da carteira de crédito na métrica em 12 meses, reforçando a percepção de que apesar da retomada do ciclo de aperto monetário, o desempenho do mercado de crédito no ano ainda deve ser robusto. Nesse sentido, avaliamos que o forte desempenho do mercado de trabalho deve contribuir tanto para uma melhora da saúde financeira das famílias quanto para um bom desempenho das concessões de crédito livre para as pessoas físicas nos próximos meses, dando suporte para que o consumo siga resiliente ao longo de 2024.