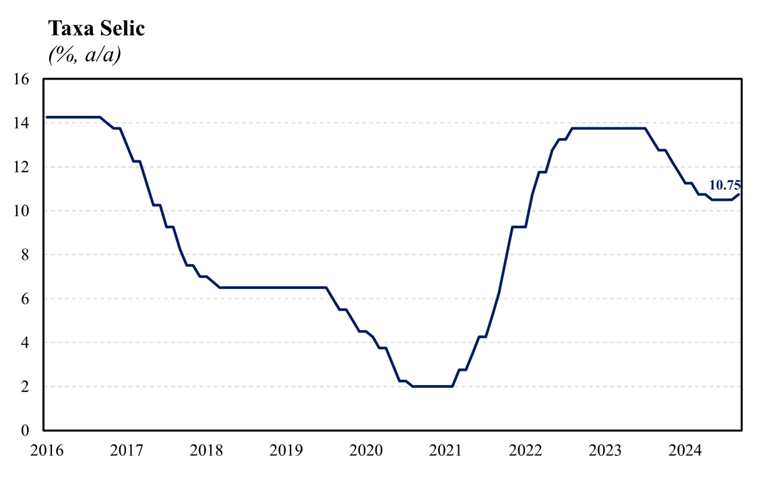

O Banco Central (BCB), unanimemente, elevou a taxa Selic em 0,25 p.p., de modo que, a taxa atingiu o patamar de 10,75% a.a., ficando em linha com o consenso de mercado (Broadcast+). O documento enfatiza que o cenário marcado por uma resiliência na atividade, pressões no mercado de trabalho, hiato do produto positivo, elevação das projeções de inflação e expectativas desancoradas, demandam uma política monetária mais contracionista. Nesse contexto, o Comitê ressalta que o ritmo de ajustes futuros na taxa de juros e a magnitude total do ciclo iniciado serão ditados pelo firme compromisso de convergência da inflação à meta e dependerão da evolução dos indicadores econômicos e do balanço de riscos nas próximas reuniões, dando continuidade à instância de condução da política monetária mais dependente dos dados.

No que tange o cenário externo, o Comitê avalia que este permanece desafiador, em função do momento de inflexão do ciclo econômico nos EUA, que suscita maiores dúvidas sobre a postura do Fed nos próximos meses. Nesse contexto, o Comitê segue reforçando que os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas, em um ambiente marcado por pressões no mercado de trabalho, demandando maior cautela por parte de países emergentes.

No que tange ao cenário doméstico, o dinamismo maior do que o esperado dos indicadores de atividade econômica e mercado de trabalho levou a uma reavaliação do hiato que saiu de zero para o campo positivo, de modo que, o BC passa a caracterizar a dinâmica da economia como inflacionária. Além disso, a diretoria sinalizou que tanto a inflação medida pelo IPCA cheio quanto suas medidas de inflação subjacente se situaram acima ad meta nas divulgações mais recentes, promovendo uma alteração em relação ao comunicado anterior em que se sinalizava um arrefecimento da inflação cheia no período mais recente.

Em relação às projeções de inflação do comitê no cenário de referência, cuja trajetória para a taxa de juros é extraída da pesquisa Focus, as projeções de inflação para os anos calendários saíram de 4,2% e 3,6% para 4,3% e 3,7% para os anos de 2024 e 2025, respectivamente. Para o primeiro trimestre de 2026, atual horizonte relevante de política monetária, a projeção do BC saiu de 3,4% para 3,5%. Na nossa avaliação, a piora das projeções de inflação do BC no cenário de referência sugere que o Copom deve executar um ciclo de alta de juros mais extenso do que o precificado pelo boletim Focus (+100 bps), corroborando nossa expectativa de que a Selic deve atingir o seu pico em 12,0% a.a. no segundo trimestre de 2025 (+150 bps).

Em relação ao comunicado anterior, houve alteração no balanço de riscos para os cenários prospectivos de inflação que deixou de ser simétrico para assimétrico altista. Os riscos de alta estão associados a uma desancoragem das expectativas de inflação por um período mais prolongado, uma maior resiliência na inflação de serviços em função de um hiato mais apertado e uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário. Entre os riscos de baixa permanecem a desaceleração da atividade econômica global mais acentuada do que o esperado e os impactos do aperto monetário sobre a desinflação global se mostrarem mais fortes do que o esperado.

Nossa avaliação é que o comunicado veio ligeiramente mais hawkish do que o esperado pelo mercado, em função das revisões altistas no hiato do produto e na projeção de inflação para o horizonte relevante e pela alteração no balanço de riscos de inflação que passou a ser caracterizado como assimétrico altista. Nesse contexto, avaliamos que o BC deve executar um ciclo de alta de juros superior ao precificado pelo boletim Focus, corroborando nosso entendimento de que o ciclo embutido nas projeções do Focus é um ciclo para comprar credibilidade ao invés de representar um esforço adicional para a convergência da inflação para a meta. Entretanto, devido à inflexão do ciclo econômico nos EUA e a surpresa no corte de juros mais agressivo por parte do Fed, avaliamos que o atual ritmo de alta da Selic deverá ser mantido nas próximas reuniões, a fim de se observar a evolução do cenário internacional que demandará moderação e cautela nos próximos meses. Dessa forma, projetamos que a Selic deve encerrar 2024 em 11,25%, alcançando o seu pico em 12,0% no segundo trimestre de 2025 e encerrará o próximo ano em 11,50%.