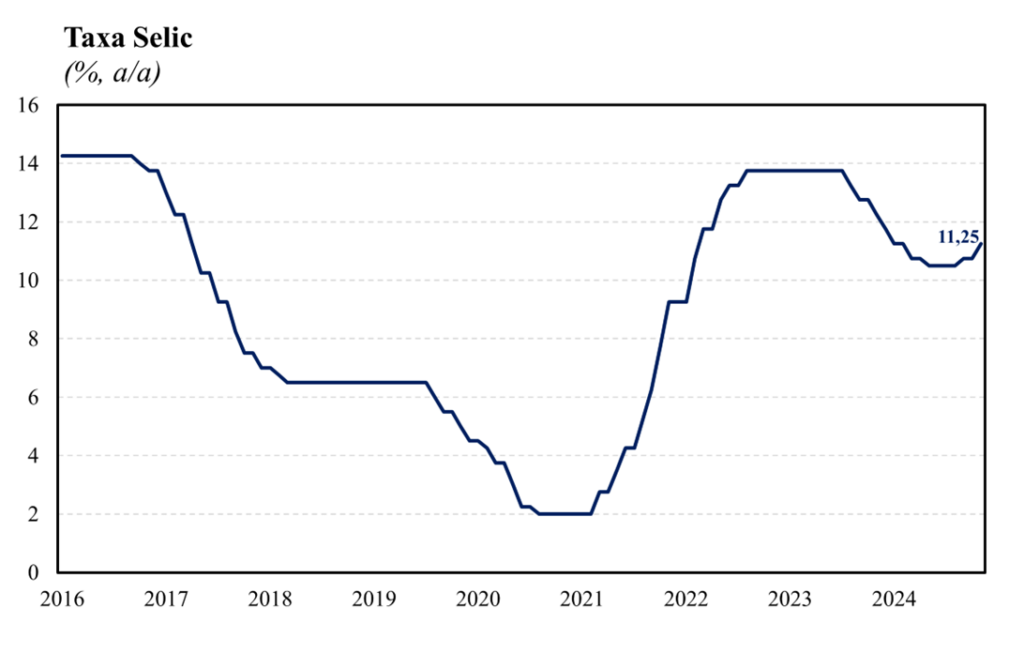

O Banco Central (BCB) decidiu, de forma unânime, acelerar o ritmo de alta da taxa Selic para 0,50 p.p., de modo que a taxa atingiu o patamar de 11,25% a.a., ficando em linha com o consenso de mercado (Broadcast+). Apesar de ter intensificado a alta de juros de 25 para 50 pontos base, o comunicado sofreu poucas alterações em relação a setembro, quando teve início o atual ciclo de aperto monetário, vindo em linha com o esperado.

O principal destaque acabou ficando, acertadamente, com a questão fiscal, a respeito da qual os diretores optaram por ser mais enfáticos, ressaltando que “a percepção dos agentes econômicos sobre o cenário fiscal tem afetado, de forma relevante, os preços de ativos e as expectativas dos agentes, especialmente o prêmio de risco e a taxa de câmbio” e cobrando uma ação por parte do governo. Vale destacar que essa configura uma mudança na forma com que o banco central vinha abordando o tema, com uma postura de maior distanciamento e passividade agora dando lugar a uma mais ativa mesmo numa área que não é de gerência direta da autoridade monetária, como é o caso da política fiscal.

No que tange o cenário externo, o principal ponto reconhecido pelo Comitê foi que os Estados Unidos podem ainda não se encontrar no momento de inflexão do ciclo econômico, principalmente após a divulgação do PIB do 3º trimestre que ainda indicou um crescimento econômico robusto (2,8% t/t). Nesse contexto, o Comitê segue reforçando que os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas, em um ambiente marcado por pressões no mercado de trabalho, demandando maior cautela por parte de países emergentes.

No que tange ao cenário doméstico, o banco central constatou que os indicadores de atividade econômica e mercado de trabalho seguirem apresentando dinamismo, o que mantem o hiato aberto e em campo positivo, caracterizando como inflacionária a dinâmica da economia. Além disso, a diretoria sinalizou que a inflação cheia e as suas medidas subjacentes continuaram acima da meta, numa expansão das métricas de inflação além do IPCA para captar o fato que o IGP-M também passou a apresentar uma dinâmica de aceleração nas últimas leituras já sofrendo os efeitos de uma taxa de câmbio mais desvalorizada.

Em relação às projeções de inflação do comitê no cenário de referência, cuja trajetória para a taxa de juros é extraída da pesquisa Focus, as projeções de inflação para os anos calendários saíram de 4,3% e 3,7% para 4,6% e 3,9% para os anos de 2024 e 2025, respectivamente. Para o segundo trimestre de 2026, atual horizonte relevante de política monetária, a projeção do banco central se situa em 3,6%. Na nossa avaliação, a piora das projeções de inflação do banco central no cenário de referência sugere que o Copom pode vir a executar um ciclo de alta de juros mais extenso que leve a taxa Selic a atingir o pico de 12,50% a.a. no segundo trimestre de 2025.

No tocante ao balanço de riscos não houve alteração em relação ao comunicado anterior. Como o esperado, no que diz respeito aos próximos passos da política monetária, o banco central optou por continuar sem dar “guidance” em vista do elevado grau de incerteza que permeia o cenário, com esse ambiente demandando a manutenção de uma postura mais cautelosa por parte da autoridade monetária, deixando a extensão e a magnitude do ciclo de aperto monetário dependentes da evolução dos dados nos próximos meses.