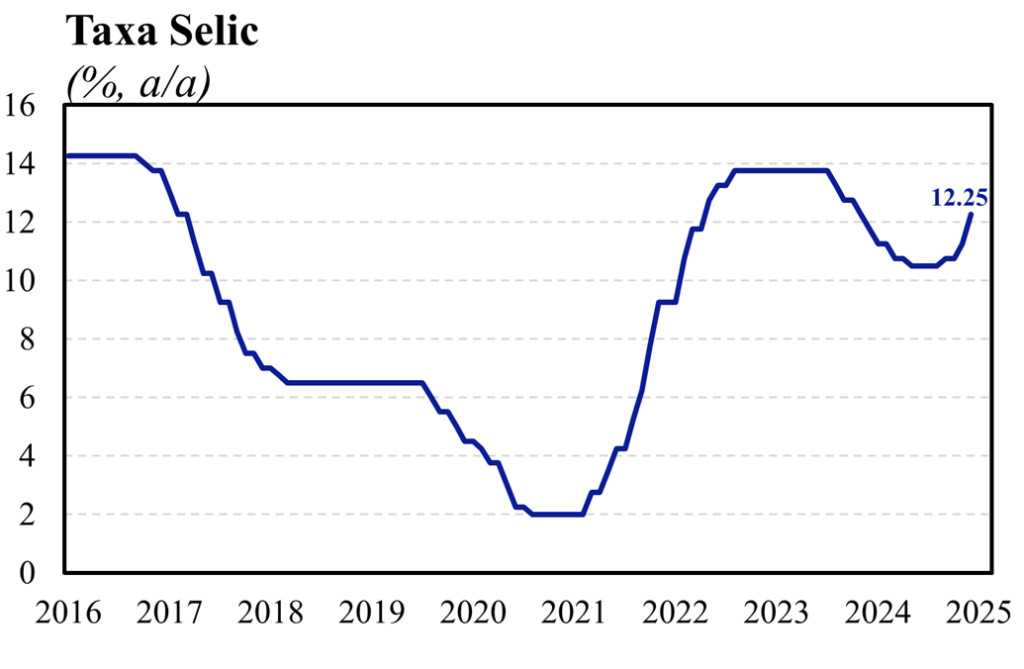

O Banco Central (BCB) decidiu, de forma unânime, acelerar o ritmo de alta da taxa Selic para 1,0 p.p., de modo que, a taxa atingiu o patamar de 12,25% a.a., surpreendendo o mercado que tinha como consenso uma alta de 0,75 p.p., sendo a primeira vez que o Copom aumenta a Selic acima da mediana desde out/21. Apesar de surpreendente, a aceleração da alta de juros não foi o principal destaque do comunicado. Na realidade, o protagonismo ficou por conta do guidance dado de mais duas altas da mesma magnitude, caso o cenário esperado se confirme nas próximas duas reuniões, antecipando uma Selic de 14,25% a.a. ao final do primeiro trimestre de 2025.

Além disso, cabe destacar a intensificação da ênfase dada ao fiscal, em que os diretores optaram por deixar de lado uma comunicação mais alarmista em relação à deterioração fiscal, em que se prezava por uma apresentação de medidas estruturais para o orçamento, para uma comunicação mais ativa enfatizando que as frustrações recentes em relação ao pacote fiscal afetaram de maneira relevante os fundamentos da economia, gerando uma dinâmica inflacionária mais adversa. Nesse contexto, entendemos que esse trecho e o guidance para as próximas reuniões somados reforçam a independência do Banco Central.

Embora o BC não tenha alterado os fatores que compõem o seu balanço de riscos, o comunicado sinalizou que, em função da materialização de riscos, os diretores entendem que o cenário se mostra menos incerto e mais adverso em relação à reunião anterior, de modo que, persiste a assimetria de riscos altista para a inflação. Cabe destacar que, houve uma mudança na caracterização do risco de um hiato do produto de mais apertado para mais positivo, sinalizando uma percepção do BC de que o dinamismo recente da economia, marcado por sucessivas surpresas em termos de atividade econômica e do mercado de trabalho, pode se repetir no futuro dificultando ainda mais o processo de desinflação da economia.

Em relação às projeções de inflação do comitê no cenário de referência, cuja trajetória para a taxa de juros é extraída da pesquisa Focus, as projeções de inflação saíram de 4,6% e 3,9% para 4,9% e 4,5% para os anos de 2024 e 2025, respectivamente. Para o segundo trimestre de 2026, atual horizonte relevante de política monetária, a projeção do BC saiu de 3,6% para 4,0%. A forte elevação das projeções de inflação do BC para os próximos anos corrobora a adoção de uma postura mais firme de condução na política monetária.

Na nossa avaliação, o correto diagnóstico dos fatores por trás tanto da piora da dinâmica inflacionária corrente quanto das expectativas somado a uma postura mais ativa no seu diagnóstico em relação à situação fiscal e ao guidance de 100 bps de alta nas próximas duas reuniões adicionam um tom mais hawkish do que o esperado para o comunicado da reunião de dezembro. Nesse sentido, entendemos que a adoção de uma postura mais dura, sobretudo através da antecipação de mais duas altas nas próximas duas reuniões como forma de buscar a convergência da inflação para o redor da meta no horizonte relevante foi uma estratégia acertada e deve contribuir para reduzir, ainda que parcialmente, o ceticismo em relação à próxima diretoria. Entendemos que a decisão do Copom é consistente com a nossa estimativa de que a Selic necessária para a convergência da inflação para a meta é de 14,5% a.a. Entretanto, ressaltamos que mesmo com uma política monetária crível, a falta de credibilidade fiscal por si só pode levar a dinâmicas crescentes de inflação e juros, de modo que, uma coordenação entre as políticas fiscal e monetária ainda se mostra fundamental para a ancoragem das expectativas e convergência da inflação para a meta.