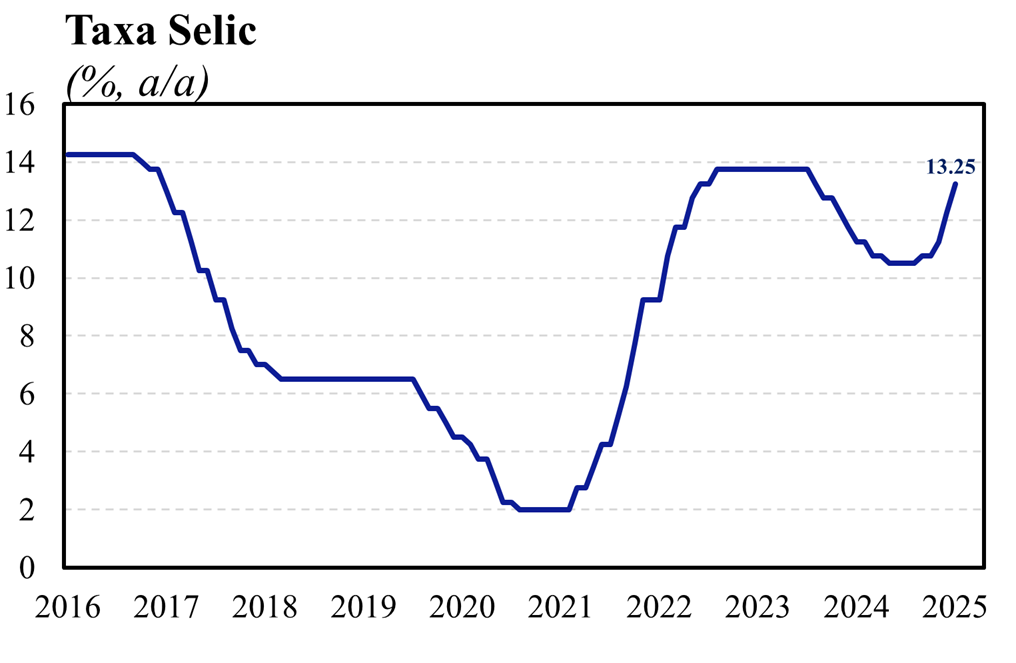

O Banco Central (BCB) decidiu, de forma unânime, elevar a Selic em 1,0 p.p., de modo que, a taxa atingiu o patamar de 13,25% a.a., vindo amplamente em linha com o consenso de mercado (Broadcast+) e com o guidance dado pelo comitê na reunião de dezembro. Apesar disso, cabe destacar que a manutenção do ritmo de alta de juros em 1,0 p.p. não foi o principal destaque do comunicado. Na realidade, o protagonismo ficou por conta da alteração do conteúdo do documento que passou a dar mais atenção para os sinais incipientes de desaceleração da economia presentes nos dados de atividade dos últimos meses de 2024, sugerindo que o BC pode começar a adotar uma postura mais cautelosa à frente, corroborando o não prolongamento do guidance para além da reunião de março.

Entre as mudanças no comunicado, cabe destacar: i) redução da ênfase dada aos desenvolvimentos recentes na seara fiscal, sobretudo à frustração das medidas apresentadas pelo governo no final do ano passado, o que torna a comunicação menos crítica à política fiscal; ii) alteração do balanço de riscos baixistas em que o risco de desaceleração global foi substituído pelo risco de desaceleração doméstica, refletindo as leituras mais recentes dos indicadores de atividade que deram sinais incipientes de arrefecimento da economia; iii) inclusão da sustentabilidade da dívida como fator de pressão sobre os preços dos ativos e as expectativas dos agentes, sinalizando algum grau de preocupação do BC com a trajetória da dívida; e iv) a retirada do advérbio “mais” da caracterização do cenário de convergência de inflação, sinalizando que o nível de adversidade permaneceu estável em relação à reunião de dezembro, apesar da significativa deterioração da dinâmica da inflação corrente e das expectativas para prazos mais diversos.

Na nossa avaliação, o comunicado veio ligeiramente mais dovish do que o esperado, refletindo a soma entre a ênfase dada aos sinais incipientes de desaceleração da economia e a pouca menção da piora da dinâmica inflacionária capturada nos dados mais recentes de inflação e a desancoragem adicional das expectativas. Nesse sentido, entendemos que a decisão do Copom corrobora a nossa projeção de Selic de fim ciclo de 15,0% a.a., que deve ser alcançada ao longo do segundo trimestre de 2025, seguindo o guidance atual de alta de 100 bps na reunião de março e desacelerando a partir de então. Entretanto, diante do maior foco dado ao arrefecimento da economia, não descartamos que a extensão do ciclo pode ser menor do que estimamos, o que pode agravar a percepção dos agentes de o BC ser mais leniente com a inflação a fim de suavizar o ciclo econômico.

Em relação às projeções de inflação do comitê no cenário de referência, cuja trajetória para a taxa de juros é extraída da pesquisa Focus, a projeção de inflação para o BC se elevou de 4,5% para 5,2% ao final de 2025 e permaneceu estável em 4,0% para o horizonte relevante (3T26). Apesar dessa estabilidade, cabe destacar que houve alteração do horizonte relevante, que saiu do 2T26 para 3T26, de modo que, sinaliza uma maior persistência inflacionária, dificultando ainda mais o trabalho do BC em promover a convergência da inflação.

Em suma, apesar da significativa deterioração das expectativas e da dinâmica da inflacionária corrente, que sugere que a convergência da inflação demanda uma diminuição do hiato do produto, o Copom optou por dar maior ênfase ao risco de desaceleração da economia. Nesse sentido, acreditamos que o BC avalia que a política monetária se encontra em um patamar demasiadamente contracionista, de modo que, já nos encontramos próximos do fim do ciclo de alta de juros.