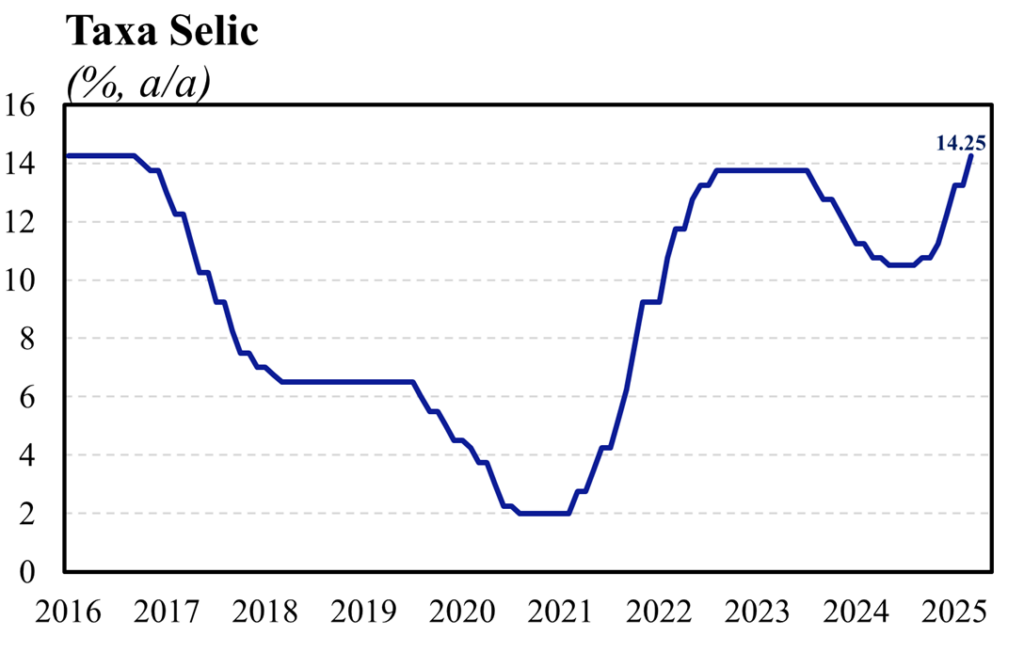

O Banco Central (BCB) decidiu, de forma unânime, elevar a Selic em 1,0 p.p., de modo que, a taxa atingiu o patamar de 14,25% a.a., vindo amplamente em linha com o consenso de mercado (Broadcast+) e com o guidance dado pelo comitê na reunião de janeiro. Apesar disso, cabe destacar que a alta de juros não foi o principal destaque do comunicado. Na realidade, o protagonismo ficou por conta da indicação de que a próxima reunião será marcada por uma nova alta de juros, ainda que em magnitude menor do que a da reunião de março. Com essa sinalização, foi afastado o risco de cauda de interrupção imediata do ciclo de alta de juros decorrente da adoção de uma postura mais leniente do BC com a inflação, a fim de se evitar uma desaceleração mais significativa da economia que contribuísse para piora da popularidade do governo atual.

Entre as mudanças no comunicado, cabe destacar: i) a ênfase dada à incerteza acerca da agenda política do novo governo norte-americano e seus potenciais efeitos, gerando ainda mais incerteza sobre a postura do Fed; ii) a avaliação de que sinais sugerem uma incipiente moderação no crescimento doméstico, indicando que o BC está atento para os efeitos do ciclo atual sobre a atividade econômica e não apenas observando a inflação para determinar os próximos passos do atual ciclo; iii) inclusão das defasagens dos efeitos da política monetária contracionista sobre a economia, como forma de justificar a desaceleração do ritmo de alta de juros; e iv) retirada da caracterização de que as projeções de inflação estavam em elevação para passar a indicar que elas estão elevadas, sinalizando que o nível permanece adverso em relação à reunião de janeiro, porém estável.

Na nossa avaliação, o comunicado veio ligeiramente mais dovish do que o esperado por nós, refletindo a combinação entre um guidance explícito de redução do ritmo de aperto monetário ao invés de deixar a magnitude da próxima alta em aberto dado o cenário mais adverso no campo inflacionário. Além disso, cabe destacar que apesar da surpresa positiva nos dados de atividade econômica (mercado de trabalho e IBC-Br) em suas respectivas leituras para o mês de janeiro, o BC optou por adicionar à comunicação que observa sinais incipientes de moderação de dinamismo da economia. Nesse sentido, por mais que a decisão da reunião de hoje ainda corrobore a nossa expectativa de que a Selic seja elevada até 15,0% a.a., que deve ser alcançado ao longo do segundo trimestre de 2025, com uma alta de 50 bps na reunião de maio e de 25 bps na reunião de junho. Entretanto, dada a percepção um pouco mais dove do comunicado, não descartamos que o ciclo seja encerrado na próxima reunião com uma alta de 50 bps, isto é, 14,75% a.a. de Selic terminal.

Em relação às projeções de inflação do comitê no cenário de referência, cuja trajetória para a taxa de juros é extraída da pesquisa Focus, a projeção de inflação para o BC se reduziu de 5,2% para 5,1% e de 4,0% para 3,9% para o horizonte relevante (3T26), sinalizando que mesmo diante de uma importante melhora na taxa de câmbio no período entre reuniões, a inflação permanece persistente.

Em suma, com a indicação da redução do ritmo de alta de juro a partir da próxima reunião, o Copom sinaliza que está muito próximo do fim do ciclo de altas, ainda corroborando o nosso cenário de uma Selic terminal de 15,0% a.a. Porém, avaliamos que dada a ênfase dada aos efeitos defasados da política monetária, avaliamos que o BC pode interromper o ciclo em 14,75% a.a. dada a sua percepção de que a política monetária já se encontra em patamar demasiadamente contracionista.