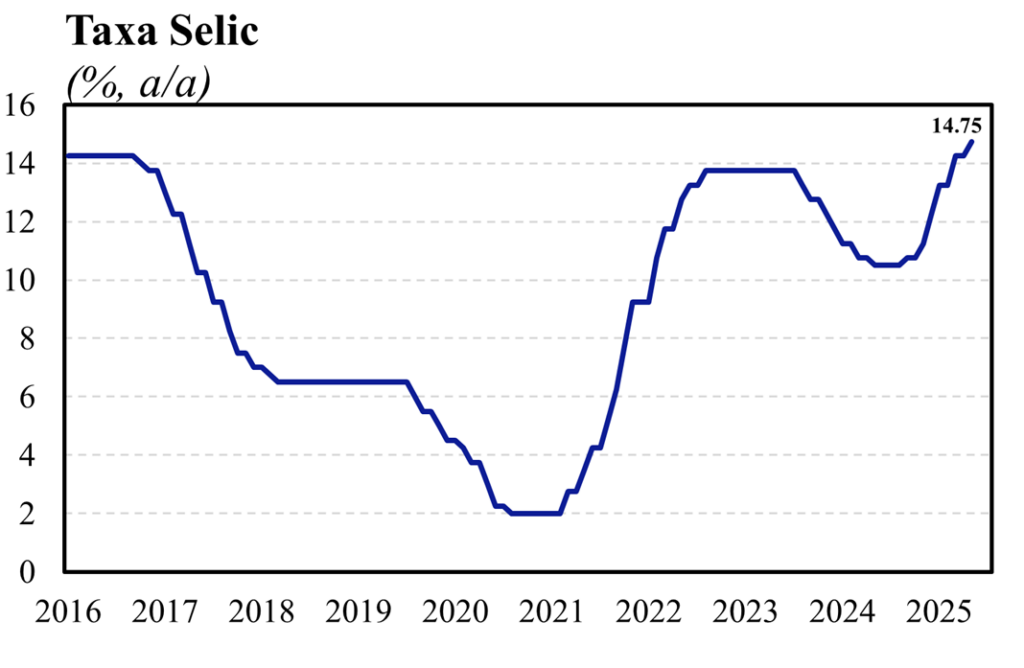

O Banco Central (BCB) decidiu, de forma unânime, elevar a Selic em 0,5 p.p., de modo que, a taxa atingiu o patamar de 14,75% a.a., o maior nível desde ago/06, vindo amplamente em linha com o consenso de mercado (Broadcast+) e com o guidance dado pelo comitê na última reunião de março. Apesar disso, cabe destacar que a alta na taxa Selic não foi o principal destaque do comunicado. Na realidade, o protagonismo ficou por conta do fim do forward guidance para a próxima reunião dada a maior necessidade de flexibilidade dado o estágio avançado do ciclo de aperto monetário em um contexto de elevada incerteza. Além disso, destacamos a alteração no balanço de riscos inflacionários, sobretudo da retirada do seu viés altista dado um maior equilíbrio entre os riscos de alta e baixa que se mostram mais elevados que o usual.

Entre as mudanças no comunicado, cabe destacar: i) a retirada do forward-guidance para a próxima reunião, abrindo a porta para a possibilidade de ter encerrado o ciclo de alta de juros na reunião de maio; ii) alterações no balanço de riscos inflacionários, com a retirada do viés altista, adições dos riscos de desaceleração global e redução nos preços das commodities decorrentes do choque de comércio e de um cenário de maior incerteza como riscos baixistas; iii) retirada da ênfase dada sobre a percepção dos agentes sobre a sustentabilidade da dívida como fator de influência sobre os preços de ativos e as expectativas dos agentes; iv) retirada do advérbio ‘mais’ da prescrição de política monetária contracionista, dado o cenário adverso, para uma prescrição de política monetária em patamar significativamente contracionista por um período prolongado, reforçando a percepção de que a reunião de maio pode ter marcado o fim do ciclo de alta da Selic; v) caracterização do estágio de aperto monetário como avançado, cujos impactos ainda serão observados e demandam cautela, que assim como o ponto anterior aumenta as chances do ciclo ter chegado ao fim.

Em nossa avaliação, o comunicado foi mais dovish do que esperávamos, refletindo a retirada da assimetria altista. Essa mudança, aliada ao fim do forward guidance e à ênfase no estágio avançado da política monetária e seus efeitos defasados, ainda a serem observados, aumenta significativamente o risco de que o fim do ciclo de aperto tenha ocorrido nesta reunião. Esperávamos por um fim de guidance mais hawkish, com a manutenção da assimetria altista, considerando que tanto a dinâmica dos preços quanto o comportamento das expectativas de inflação ainda impõem grandes desafios à convergência da inflação à meta. Ao mesmo tempo, a materialização dos riscos baixistas, dependente do desenrolar das negociações em torno da política tarifária do governo Trump, mostram-se significativamente mais incertas. Nesse sentido, por mais que a decisão de hoje ainda corrobore a nossa expectativa de que a Selic seja elevada até 15,0% a.a., que deve ser alcançada na próxima reunião do Copom, com uma alta de 25 bps, entendemos que o risco de que a taxa terminal seja de 14,75% tenha se elevado significativamente, dependendo apenas da evolução dos dados no período entre reuniões.

Em relação às projeções de inflação do comitê no cenário de referência, cuja trajetória para a taxa de juros é extraída da pesquisa Focus, a projeção de inflação para o BC se reduziu de 5,1% para 4,8% em 2025 e de 3,9% para 3,6% para o horizonte relevante que saiu do 3T26 para o 4T26, vindo em linha com as nossas projeções obtidas sob a premissa de uma Selic terminal em 15,0% a.a. Apesar das revisões baixistas, as projeções sugerem que o cenário ainda se mostra bastante adverso para o BC, visto que, em relação à reunião anterior, a projeção para o 4T26 recuou apenas 10 bps, de modo que, mesmo diante de uma importante melhora na taxa de câmbio e nos preços das commodities, a projeção no final de 2026 sofreu apenas um ligeiro recuo.