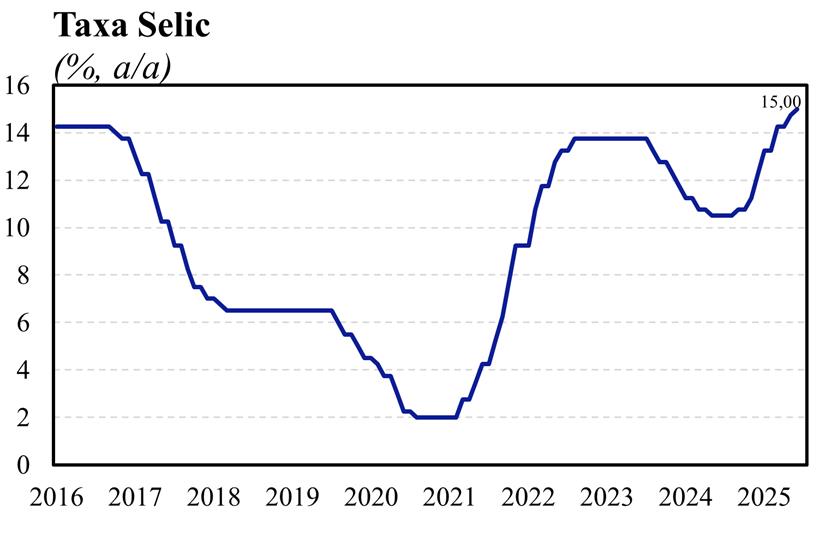

O Banco Central (BCB) decidiu, de forma unânime, elevar a Selic em 0,25 p.p., de modo que, a taxa atingiu o patamar de 15,00% a.a., enquanto as expectativas de mercado estavam divididas entre a manutenção e o aumento (Broadcast+). Em nossa avaliação, o comunicado é hawk, e o Banco Central acertou tanto na decisão quanto na comunicação mais dura do que o esperado. Dado que o efeito de uma alta de 0,25 p.p. na taxa Selic é de uma queda menor que 0,1 p.p. na taxa de inflação, a decisão do comitê é claramente uma compra de credibilidade e, nesse contexto, um comunicado duro se enquadra muito bem e amplifica esse ganho.

A elevada volatilidade do cenário internacional pode ter levado o comitê a se debruçar menos sobre seus respectivos impactos no cenário doméstico. Diferentemente do que esperávamos, o comitê não mencionou o arrefecimento inflacionário na margem, queda da taxa de câmbio e redução das expectativas de inflação para 2025 como sintomas de melhora no quadro inflacionário, configurando uma postura mais hawk do que a esperada pela nossa equipe.

Na mesma linha, o comitê ressaltou no comunicado, mais de uma vez, sobre a manutenção de uma taxa de juros mais elevada por mais tempo, bem como aguardar os efeitos defasados da política monetária. Mais importante ainda, o comunicado adiciona a palavra “bastante” na frase “política monetária em patamar significativamente contracionista por período bastante prolongado”. Isso nos sugere que a autoridade monetária quer evitar que o mercado precifique queda nos juros antes da hora certa, moldando expectativas de uma política monetária mais dura no futuro.

Por outro lado, o comitê segue mantendo o balanço de riscos simétrico, em função de um risco baixista vindo de commodities, algo que é, em nossa avaliação, muito menos relevante do que os demais riscos, configurando o único comportamento mais dovish do comitê, mas já enunciado na reunião de maio. Não esperávamos revisão do balanço de riscos nesta reunião, mas vale destacar que o significado desse diagnóstico no cenário.

Em nossa avaliação, a autoridade monetária parecer estar buscando credibilidade para que os agentes de mercado de fato acreditem que as taxas de juros seguirão elevadas enquanto for necessário. Com efeito, mesmo entregando um aumento de 0,25 p.p., o comitê ainda ressaltou que não hesitará em voltar a subir juros caso julgue apropriado. A nossa expectativa era que esse comentário de fato viria no comunicado, mas com a manutenção do nível de juros, de forma a tentar conter eventuais interpretações dovish do mercado. O fato deste comentário ter sido enunciado juntamente com a alta de juros configura um aspecto hawk do comitê, corretamente empregado uma vez que o objetivo parece ter sido ganho de credibilidade.