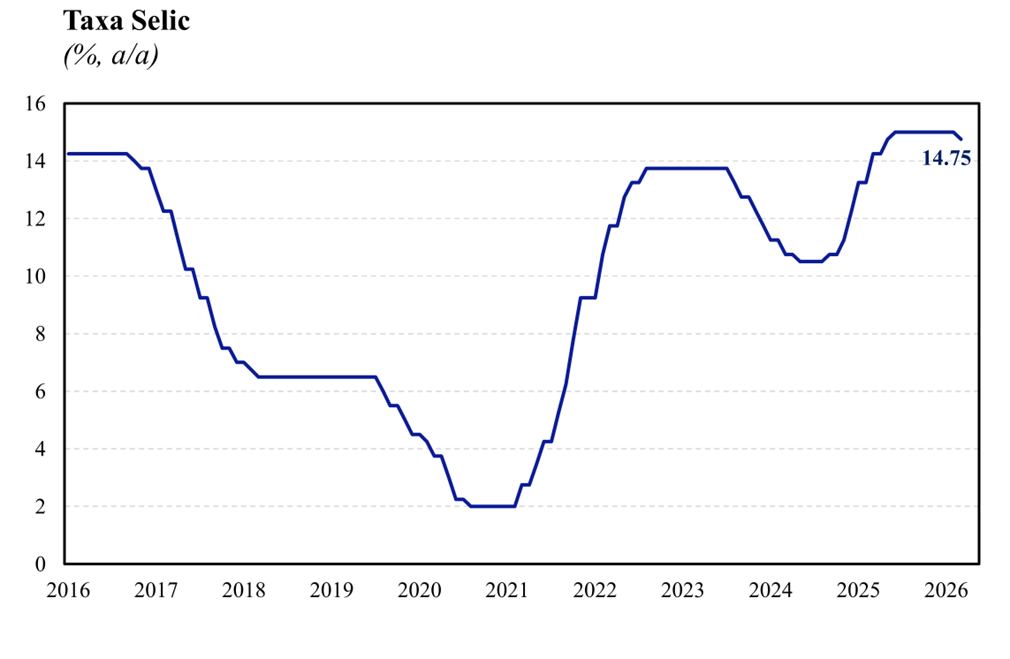

O Banco Central decidiu, por unanimidade, reduzir a taxa Selic em 0,25 p.p. para 14,75% a.a., vindo amplamente em linha com as expectativas do mercado (Broadcast+) e da nossa projeção para a reunião. Este resultado segue a sinalização dada na reunião anterior que, em se confirmando o cenário esperado pelo BC, o início do ciclo de cortes aconteceria neste encontro do Copom, com a magnitude do afrouxamento a ser definida pela evolução do cenário no período entre reuniões. Apesar da falta de surpresa em relação ao corte, o grande destaque do comunicado ficou por conta da incorporação da piora do cenário externo com o início de um novo conflito no Oriente Médio. Ao nosso ver, mesmo com a inclusão desse trecho e o reforço feito pelo BC em ser cauteloso em um cenário de maior incerteza, as projeções divulgadas para o horizonte relevante, principalmente para preços administrados, se mostraram mais otimistas do que a curva futura de petróleo sugere, indicando um BC com um cenário mais benigno para a inflação do que o preço dos ativos sugerem. Nesse sentido, entendemos que o conteúdo do comunicado possui um net dovishem relação ao esperado por nós, ao indicar um BC mais otimista do que os fundamentos hoje prescrevem.

Na mesma linha da reunião passada, o comunicado de hoje trouxe alterações significativas em seu conteúdo, com destaque para a sinalização de que o cenário se mostrou ainda mais adverso por conta do conflito no Oriente Médio, mas reforçando que o BC segue com um plano de voo de cortes mesmo com a elevação do preço do barril observada até hoje. Essa nossa avaliação é corroborada pelo trecho “… a manutenção da taxa básica em patamar contracionista propiciou evidências da transmissão da política monetária sobre a desaceleração da atividade econômica, criando condições para que ajustes no ritmo dessa calibração, à luz de novas informações, sejam possíveis…”, que indica uma inclinação a seguir afrouxando, tudo mais constante.

Em contrapartida, no último parágrafo, o Comitê reforçou que o cenário de elevada incerteza segue demandando uma condução de política monetária com bastante cautela e serenidade, levando em consideração o desenrolar do conflito para determinar os passos futuros. Ao nosso ver, esse parágrafo sugere que tanto um corte de 0,5 p.p. quanto a interrupção do ciclo de cortes estão sobre a mesa, contudo, a barra para que tais movimentos aconteçam se mostra bastante elevada, visto que o balanço de riscos do BC se manteve inalterados, sugerindo a necessidade de um choque de maior magnitude tanto para cima quanto para baixo para que o plano de voo atual seja alterado.

Por fim, destacamos a retirada do forward guidance, que veio em linha com a nossa expectativa dada a significativa elevação da incerteza em relação à dinâmica inflacionária prospectiva. Acreditamos que conduzir a política monetária com menos graus de liberdade é algo contraproducente em um cenário de bastante volatilidade e incerteza em vista da relevância do preço do barril do petróleo para as projeções de inflação. Dessa forma, entendemos que a retirada dessa indicação se mostrou acertada pelo BC.

Em suma, avaliamos que o comunicado de hoje está consistente com um plano de voo base do Banco Central de seguir cortando a taxa Selic em 25 bps nas próximas reuniões, caso o cenário se mantenha estável, com uma barra mais elevada para pausar o ritmo de cortes do que para acelerá-lo, dado o aumento modesto na projeção diante do cenário atual. Em nossa avaliação, a projeção para a inflação de administrados aponta para um BC mais construtivo em termos de resolução do conflito, mostrando certa inclinação a seguir afrouxando a Selic no curto prazo, mas com probabilidade positiva de manutenção. Com o comunicado de hoje, incorporamos um viés altista para a nossa projeção de taxa Selic de 12,0% a.a. para o final de 2026.