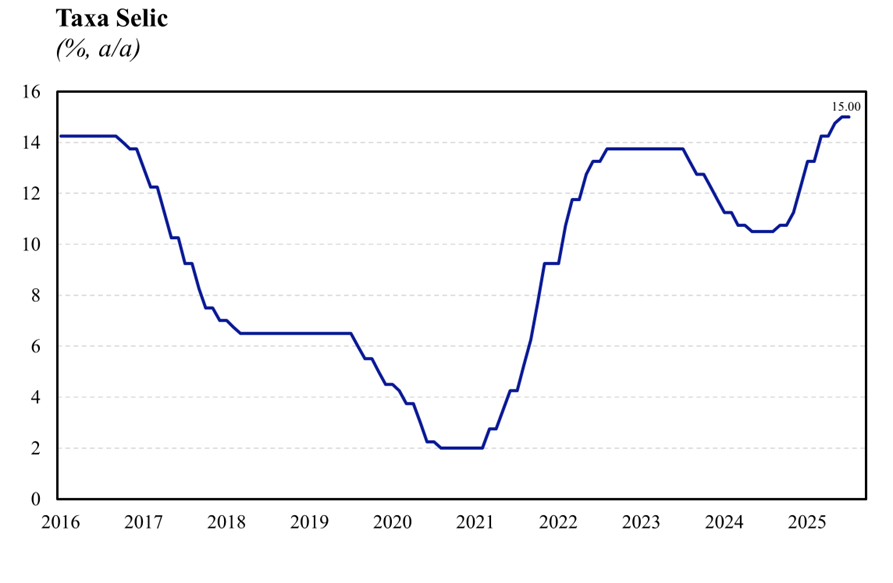

O Banco Central (BCB) decidiu, de forma unânime, manter a taxa Selic em 15,0% a.a., em linha com as expectativas do mercado (Broadcast+) e com a nossa projeção. Com isso, o BC encerra o ciclo de alta iniciado em setembro de 2024, período em que a taxa foi elevada em 4,5 p.p., atingindo o maior nível desde junho de 2006 (15,25% a.a.). Em nossa avaliação, o comunicado veio sem grandes surpresas, com o Banco Central acertando tanto na decisão quanto na manutenção de um tom ainda duro no que diz respeito ao combate à inflação, mesmo diante da elevação das incertezas no cenário. Destaca-se ainda que o Comitê optou por dar um forward-guidance para a próxima reunião, antevendo a manutenção da taxa básica no atual patamar caso o cenário esperado se confirme, não hesitando em retomar o ciclo de aperto monetário caso julgue necessário.

Apesar do comunicado ter vindo com poucas alterações em relação ao documento da reunião anterior, alguns pontos de destaque merecem destaque. Em primeiro lugar, o Comitê avalia que o ambiente externo se mostra mais adverso, especialmente diante dos anúncios referentes à imposição de tarifas comerciais pelos EUA ao Brasil, fator que exige maior atenção e cautela, dado o aumento das incertezas. Na nossa avaliação, a decisão de manter o balanço de riscos inalterado, permanecendo simétrico, foi acertada. A diretoria optou, corretamente, por não antecipar quaisquer efeitos altistas ou baixistas para a inflação decorrentes da imposição de tarifas, considerando que o seu efeito líquido ainda é bastante incerto, dependendo tanto da capacidade de redirecionamento das exportações quanto da percepção de risco dos agentes.

Além disso, o comitê passou a avaliar que os indicadores de atividade econômica têm apontado para uma certa moderação no crescimento da economia, em contraste com o diagnóstico anterior de dinamismo. Ainda assim, segue avaliando que o mercado de trabalho está robusto, fazendo um contraponto a uma possível interpretação mais dovish para a menção anterior. Em relação à inflação, apesar das leituras recentes indicarem uma composição mais benigna da dinâmica de preços, o Comitê optou por reforçar em sua comunicação que tanto a inflação cheia quanto as medidas subjacentes permanecem acima da meta. Essa sinalização atua como um fator adicional para afastar interpretações dovish sobre a caracterização do cenário doméstico.

Avaliamos que, dada a dinâmica ainda adversa da inflação, marcada por um nível de preços corrente incondizente com o cumprimento da meta e desancoragem das expectativas para prazos mais diversos, a manutenção de um tom duro, com a sinalização de que a política monetária permanecerá no patamar atual por um período bastante prolongado foi acertada. Adicionalmente, o forward-guidance para a reunião de setembro de manutenção da Selic em 15,0%, reforça a mensagem de que tanto a barra para cortes quanto para novas altas está elevada. Embora possa parecer redundante, essa sinalização contribui para reduzir uma possível volatilidade de mercado em torno da precificação da curva de juros em um ambiente de maior incerteza por conta do cenário externo.

Em nossa avaliação, o comunicado veio em linha com a nossa expectativa de que o ciclo de alta de juros foi encerrado em 15,0% a.a. e deve permanecer neste patamar até o final do ano. Para 2026, o nosso cenário base é de início de flexibilização ao final do 1T26, entretanto, devido as medidas de impulso à demanda que já vigoram e devem entrar em vigor nos próximos meses, entendemos que há um risco considerável de que o início do ciclo de cortes seja postergado. Por ora, mantemos nossa projeção de que a Selic encerre o ano que vem em 13,75% a.a.