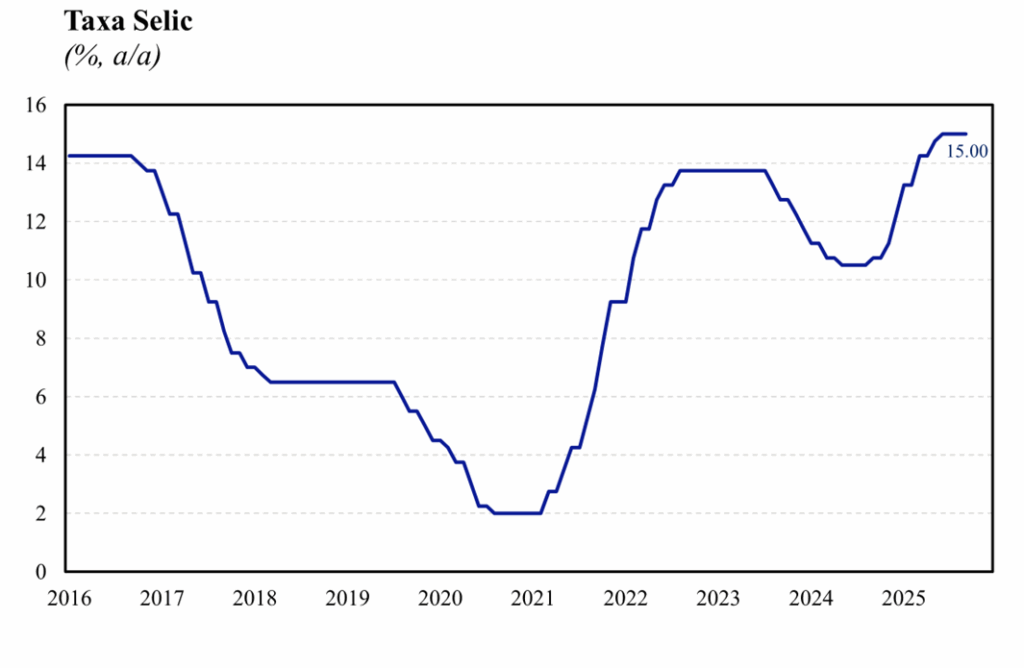

O Banco Central decidiu, por unanimidade, manter a taxa Selic em 15,0% a.a., em linha com as expectativas do mercado (Broadcast+) e com a nossa projeção. A decisão segue o forward guidance da reunião anterior, que já sinalizava a manutenção da taxa caso o cenário central se confirmasse. Na nossa avaliação, o comunicado veio dentro do esperado, com o Comitê acertando tanto na decisão quanto no tom — que permaneceu firme no combate à inflação, mesmo diante de sinais crescentes de arrefecimento da atividade e de um ambiente de maior incerteza.

Apesar de poucas alterações em relação ao comunicado anterior, alguns pontos merecem destaque. Em primeiro lugar, podemos destacar a retirada do trecho “…interrupção do ciclo de alta de juros para examinar os impactos acumulados do ajuste já realizado, ainda por serem observados, …”, que anteriormente podia ser interpretado como um sinal de pausa. Ainda assim, essa exclusão foi compensada pela manutenção da sinalização de que o BC continuará avaliando se a Selic em 15,0% a.a. por um período suficientemente prolongado será capaz de garantir a convergência da inflação à meta — deixando aberta a possibilidade de novas altas, caso necessário.

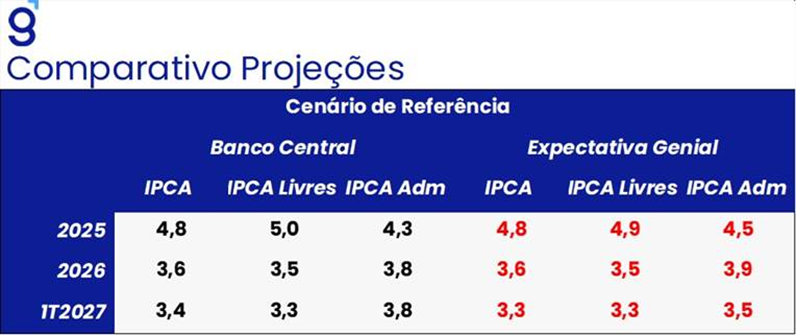

Além disso, destacamos a nossa visão de que as projeções do Banco Central vieram próximas às nossas expectativas, com uma surpresa altista de 10 bps no horizonte relevante explicada, principalmente, pelas premissas adotadas para os preços administrados. A trajetória projetada para os preços livres sugere que não houve revisão no hiato do produto, que segue estimado pela autoridade monetária em +0,5 p.p. no 2T25. Em nossas simulações, o mesmo partiria de 0,12 p.p. no 3T25, o que corrobora a leitura de que o BC incorporou, em seu cenário, uma desaceleração da atividade ao longo do segundo semestre.

O comitê continua avaliando que os indicadores de atividade econômica têm apresentado moderação conforme o esperado. Ainda assim, segue avaliando que o mercado de trabalho está robusto. Em relação à inflação, o Comitê optou por reforçar em sua comunicação que tanto a inflação cheia quanto as medidas subjacentes permanecem acima da meta, mesmo diante de um processo de apreciação relevante do câmbio nos últimos meses. A manutenção desses trechos afasta uma possível interpretação mais dovish de que os dados de atividade econômica divulgados mais recentemente poderiam levar a uma antecipação do ciclo de cortes de juros para o final desse ano.

Avaliamos que, dada a dinâmica ainda adversa da inflação, marcada por um nível de preços corrente incondizente com o cumprimento da meta e desancoragem das expectativas para prazos mais diversos, a manutenção de um tom duro, com a sinalização de que a política monetária permanecerá no patamar atual por um período bastante prolongado foi acertada. A decisão veio em linha com o nosso cenário e sustenta nossa projeção de início do ciclo de flexibilização no 1T26, mais precisamente na segunda reunião do próximo ano. Entretanto, devido as medidas de impulso à demanda que já vigoram e devem entrar em vigor nos próximos meses, entendemos que há um risco considerável de que o início do ciclo de cortes seja postergado. Por ora, mantemos nossa projeção de que a Selic encerre o ano que vem em 13,75% a.a. ao final de 2026.