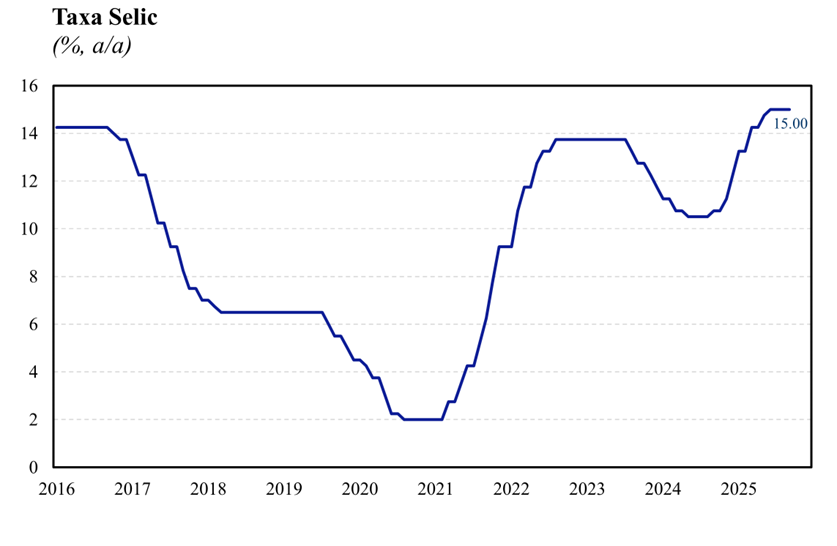

O Banco Central decidiu, por unanimidade, manter a taxa Selic em 15,0% a.a., em linha com as expectativas do mercado (Broadcast+) e com a nossa projeção. Este resultado segue a sinalização dada na reunião anterior em que se previa a manutenção da taxa Selic no patamar atual por um período bastante prolongado. Na nossa avaliação, o conteúdo do comunicado veio dentro do esperado, com o Comitê acertando tanto na decisão quanto no tom – que permaneceu firme no que diz respeito ao seu compromisso em combater à inflação, mesmo diante de sinais de arrefecimento da economia e de uma dinâmica inflacionária de curto prazo mais benigna.

Apesar das alterações no comunicado terem sido marginais em relação à decisão anterior, alguns pontos merecem destaque. Em primeiro lugar, destacamos a manutenção do trecho “…manutenção do nível corrente da taxa de juros por período bastante prolongado é suficiente para assegurar a convergência da inflação à meta” que reforça a postura cautelosa do BC no que diz respeito ao processo de condução da política monetária. Outro ponto de destaque é em relação a este mesmo trecho que sugere uma convicção de que o patamar de 15,0% é adequado para levar a inflação para a meta, indicando que, de fato, o próximo movimento do BC é de afrouxamento do ciclo monetário. Isso representa uma flexibilização em relação ao comunicado anterior, no qual o BC ainda avaliava se a taxa de 15,0% seria suficiente para conter as pressões inflacionárias, deixando em aberto a possibilidade de uma nova alta. Por fim, ressaltamos a elevação da projeção de preços livres em 2026 de 3,5% para 3,6%, que, na nossa avaliação, sinaliza uma possível percepção da diretoria de uma pressão inflacionária advinda de demanda interna, que pode estar refletindo a incorporação dos efeitos da aprovação da medida de isenção do imposto de renda.

Além disso, destacamos que as projeções divulgadas pelo Banco Central vieram próximas às nossas expectativas, com uma surpresa altista de +10 bps na projeção de inflação de 2025 e +20 bps de 2026, refletindo principalmente as premissas adotadas para administrados e livres, respectivamente. Para o horizonte relevante, a projeção do índice cheio veio em linha com o esperado por nós (3,3%), mas com uma surpresa de +10 bps na projeção de preços livres e de -10 bps na de administrados, que sugere uma visão de uma inflação de demanda doméstica mais persistente no médio prazo.

O comitê continua avaliando que os indicadores de atividade econômica têm apresentado moderação conforme o esperado. Ainda assim, segue avaliando que o mercado de trabalho está robusto. Em relação à inflação, o Comitê optou por reforçar em sua comunicação que tanto a inflação cheia quanto as medidas subjacentes permanecem acima da meta, mesmo diante de algum arrefecimento nas leituras mais recentes. A manutenção desses trechos afasta uma possível interpretação mais dovish de que os dados de atividade econômica divulgados mais recentemente poderiam levar a uma antecipação do ciclo de cortes de juros, em particular, ainda neste ano.

Avaliamos que, dada a dinâmica ainda adversa da inflação, marcada por um nível de preços corrente incondizente com o cumprimento da meta e desancoragem das expectativas para prazos mais diversos, a manutenção de um tom duro, com a sinalização de que a política monetária permanecerá no patamar atual por um período bastante prolongado foi acertada. A decisão veio em linha com o nosso cenário e sustenta nossa projeção de início do ciclo de flexibilização no 1T26, mais precisamente na segunda reunião do próximo ano. Devido a essa estimativa, entendemos que a palavra “bastante” pode ser retirada do comunicado na próxima reunião, abrindo margem para o ciclo de flexibilização em março. Entretanto, devido as medidas de impulso à demanda que já vigoram e devem entrar em vigor nos próximos meses, entendemos que há um risco considerável de que o orçamento de cortes seja menor do que o precificado pelo boletim Focus (12,25% a.a. no final de 2026). Por ora, mantemos nossa projeção de que a Selic encerre o ano que vem em 13,00% a.a.