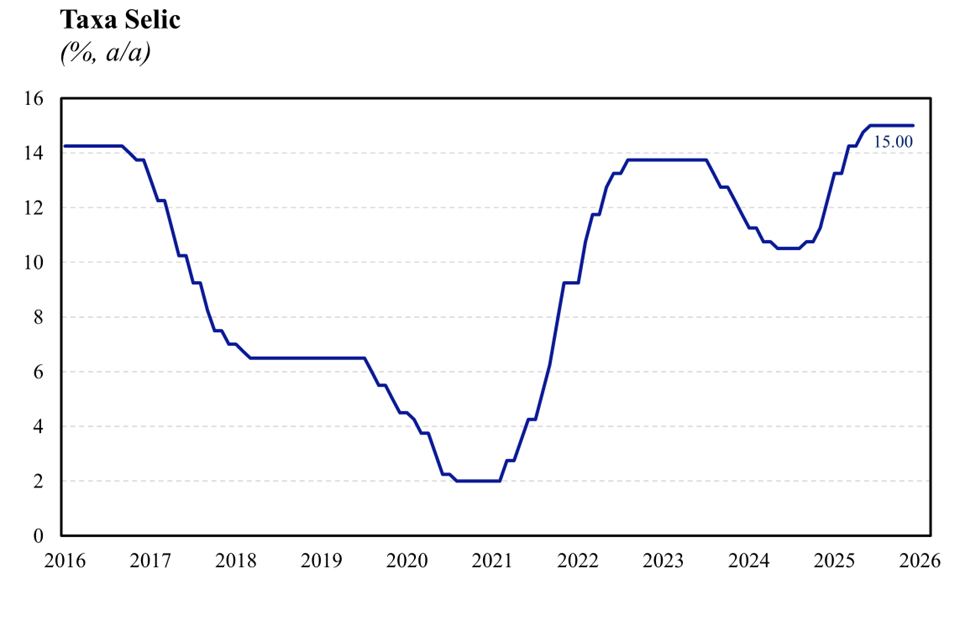

O Banco Central decidiu, por unanimidade, manter a taxa Selic em 15,0% a.a., em linha com as expectativas do mercado (Broadcast+) e com a nossa projeção. Este resultado segue a sinalização dada na reunião anterior em que o comitê sinalizou a necessidade de manter a taxa no atual patamar por um período bastante prolongado a fim de promover a convergência da inflação à meta. Na nossa avaliação, o conteúdo do comunicado veio ligeiramente mais duro do que o esperado, mantendo os principais pontos considerados hawk pela maior parte do mercado. Entendemos que o BC acertou na manutenção de um tom mais duro, visto que as expectativas de inflação ainda se encontram desancoradas para prazos mais diversos em um ambiente que deve se tornar cada vez mais volátil dada a aproximação do ciclo eleitoral.

Embora as alterações no comunicado tenham sido marginais em relação à decisão anterior, alguns pontos merecem destaque. O primeiro é a substituição do termo “suficiente” por “adequada” para caracterizar o nível corrente da taxa de juros, o que reforça a sinalização de confiança do Copom de que a Selic em 15,0% é compatível com a convergência da inflação à meta. Em nossa leitura, o uso anterior de “suficiente” sugeria a possibilidade de que o juro vigente estivesse acima do necessário para promover tal convergência. Ao reconhecer explicitamente que o nível atual é o apropriado, o Comitê indica que não vê risco de aperto excessivo, reduzindo assim a probabilidade de um afrouxamento mais rápido do que o anteriormente comunicado.

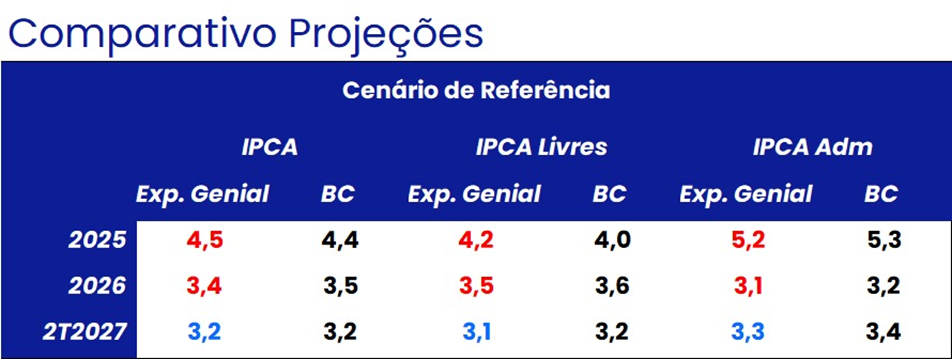

Adicionalmente, ainda que o Copom tenha reforçado que a taxa de 15,0% é “adequada”, o comunicado trouxe um tom mais hawkish ao incluir o termo “como usual” antes de mencionar a possibilidade de retomada do ciclo de alta, caso necessário. Em nossa avaliação, essa inserção tem a função de reiterar que, em um ambiente de elevada incerteza, o Comitê não hesitará em elevar novamente a Selic caso sua estratégia se revele equivocada. Por fim, ressaltamos uma surpresa na projeção de preços livres para 2026 e para o horizonte relevante (2T27). A manutenção da projeção da reunião anterior para o 2T27 traz um viés altista para a inflação projetada de 3,2% no período, sinalizando que a inflação pode ser mais persistente e traz uma percepção de que o Copom opta por manter uma postura mais cautelosa no que tange as suas projeções.

O comitê continua avaliando que os indicadores de atividade econômica têm apresentado moderação conforme o esperado, com destaque para a mudança na avaliação do mercado de trabalho de “dinâmico” para “resiliente”, que sinaliza uma percepção por parte do BC de estabilização do mercado de trabalho. Em relação à inflação, o Comitê optou por reforçar em sua comunicação que tanto a inflação cheia quanto as medidas subjacentes permanecem acima da meta, mesmo diante do processo de arrefecimento observado nas últimas leituras. A manutenção desses trechos afasta uma possível interpretação mais dovish de que os dados de atividade econômica divulgados mais recentemente poderiam levar a uma antecipação do ciclo de cortes de juros, em particular, na reunião de janeiro.

Avaliamos que, dada a dinâmica ainda adversa da inflação, marcada por um nível de preços corrente incondizente com o cumprimento da meta e desancoragem das expectativas para prazos mais diversos, a manutenção de um tom duro, com a sinalização de que a convergência da inflação demanda uma taxa Selic no atual patamar por um período bastante prolongado e que não há uma preocupação com o nível de restrição monetária, foi acertada. A decisão veio em linha com o nosso cenário e sustenta nossa projeção de início do ciclo de flexibilização no 1T26, mais precisamente na segunda reunião do próximo ano. Devido a essa estimativa, entendemos que o Comitê pode incluir na próxima comunicação o termo “já” antes do “bastante prolongado”, enfatizando o tempo acumulado com a Selic em 15,0% mais do que a necessidade de estendê-la significativamente à frente. Entretanto, devido as medidas de impulso à demanda que devem entrar em vigor a partir de janeiro e ao aumento da volatilidade com a aproximação do ciclo eleitoral, entendemos que há um risco considerável de que o orçamento de cortes seja menor do que o precificado pelo boletim Focus (12,25% a.a. no final de 2026). Por ora, mantemos a nossa projeção de que a Selic encerre 2026 em 13,0% ao ano.