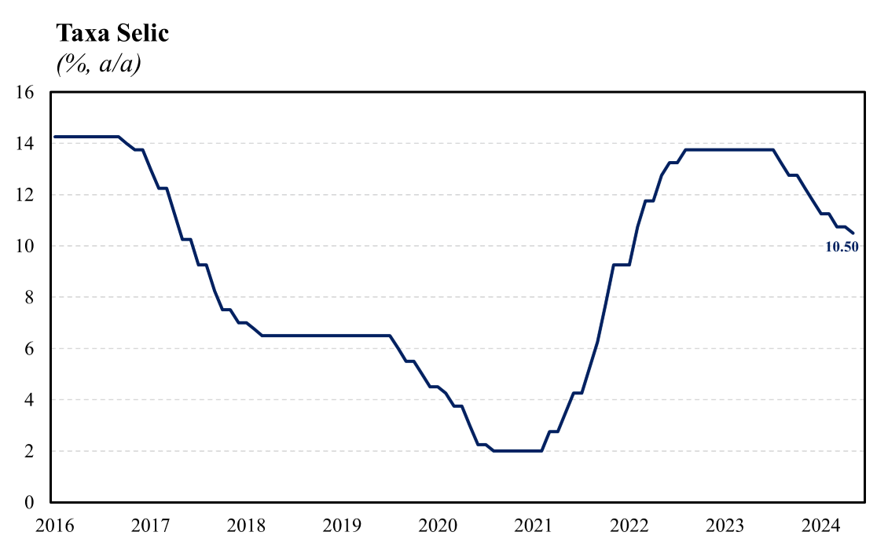

O Banco Central (BCB) reduziu a Selic em 0,25 p.p. para 10,5% a.a., alterando o plano de voo divulgado na reunião de março em que se antevia um corte de 0,5 p.p. em caso de confirmação do cenário esperado. A decisão ficou em linha com o consenso de mercado (Broadcast+). Diferentemente das últimas reuniões, a decisão não foi unânime, com um placar de 5 a 4 decidindo o ritmo de flexibilização desta reunião. Votaram por uma redução de 0,25 p.p. os seguintes membros do Comitê: Roberto Campos Neto, Carolina de Assis Barros, Diogo Abry Guillen, Otávio Ribeiro Damaso e Renato Dias de Brito Gomes. Os demais diretores, que foram indicados pelo atual governo, votaram pela manutenção do ritmo de cortes em 0,5 ponto percentual. Esta divergência reforça a percepção de que a composição da diretoria adotará uma postura mais dovish a partir do fim do mandato do presidente Roberto Campos Neto, elevando o risco de que haja uma maior leniência do BC em relação à desancoragem das expectativas. O documento reforça que o cenário de elevação da incerteza demanda maior cautela, de modo que, a extensão e a adequação de ajustes futuros na taxa de juros serão ditadas pelo firme compromisso de convergência da inflação à meta, dando fim ao forward-guidance e iniciando uma instância de condução mais dependente dos dados.

No que tange o cenário externo, o Comitê avalia que este se mostra mais adverso, em função da incerteza em torno do início do ciclo de flexibilização monetária nos EUA e da velocidade com que se observará a queda da inflação de forma sustentada em diversos países. Nesse contexto, o Comitê segue reforçando que os banco centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas, em um ambiente marcado por pressões no mercado de trabalho, demandando maior cautela por parte de países emergentes.

No que diz respeito ao cenário doméstico, o Comitê alterou a sua avaliação sobre o desempenho da atividade econômica, deixando de caracterizá-lo como consistente com o cenário de desaceleração da economia antecipado pelo Copom para um cenário de maior dinamismo do mercado de trabalho. Essa alteração adiciona um tom mais duro ao comunicado, reforçando a percepção de que o BC adotará uma postura mais cautelosa diante do risco de pressões inflacionárias advindas de um mercado de trabalho aquecido. Além disso, apesar da continuidade da trajetória da desinflação do índice cheio do IPCA, a diretoria optou por enfatizar que as medidas de inflação subjacente se situaram acima da meta para a inflação nas divulgações mais recentes.

Embora o comunicado tenha optado por manter o balanço de riscos da reunião anterior, cabe destacar que o comitê optou por enfatizar que tanto a conjuntura doméstica quanto a internacional devem se manter mais incertas, exigindo maior cautela na condução da política monetária. Segundo a diretoria, existem fatores de risco para a inflação que atuam em ambas as direções. Os riscos altistas estão associados à uma maior persistência das pressões inflacionárias globais e uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado. Por outro lado, os riscos de baixa estão ligados à uma desaceleração da atividade econômica global mais acentuada do que a projetada e os impactos do aperto monetário sincronizado sobre a desinflação global se mostrarem mais fortes do que o esperado.

O Comitê reconhece que a conjuntura atual segue sendo marcada por um estágio do processo desinflacionário que tende a ser mais lento. Entretanto, avalia que as expectativas de inflação deixaram de ser caracterizadas como parcial e passaram a ser caracterizadas como desancoradas, em linha com o movimento mais recente de elevação das expectativas de inflação apuradas pelo Boletim Focus e das projeções do modelo do Banco Central que se elevaram em relação à reunião de março. Cabe destacar que o Comitê, unanimemente, avalia que o cenário global incerto e o cenário doméstico marcado por resiliência na atividade e expectativas desancoradas demandam maior cautela, de modo que, a política monetária deve se manter contracionista até que haja a consolidação do processo de desinflação como também a ancoragem das expectativas em torno de suas metas. Ademais, foi alterado o trecho em que o Comitê enfatizava que a magnitude total do ciclo de flexibilização dependeria da evolução dos componentes mais sensíveis à política monetária e à atividade econômica; das expectativas de inflação; do hiato do produto; e do balanço de riscos, passando para uma sinalização de que a extensão e a adequação de ajustes futuros na taxa Selic serão ditadas pelo firme compromisso de convergência da inflação à meta no horizonte relevante, que inclui o ano de 2025, adotando um tom mais hawkish em termos de condução da política monetária no curto prazo.

Nossa avaliação é que o comunicado veio mais duro do que o esperado pelo mercado, em função das sinalizações de necessidade de maior cautela em um contexto de elevação das incertezas domésticas e globais e de um maior foco na dinâmica inflacionária e de suas expectativas vis-à-vis a atividade econômica para determinar a condução da política monetária no curto prazo. Entretanto, acreditamos que o destaque da reunião de maio ficou por conta do placar divergente, que deixou evidente o viés mais dovish da diretoria indicada pelo atual governo, gerando incertezas em torno do comprometimento futuro do Copom em garantir a consolidação do processo de desinflação e a ancoragem de suas expectativas e, consequentemente, promovendo a deterioração da credibilidade da autarquia, que deve ser observada na elevação das expectativas de inflação para horizontes mais longos. Nesse contexto, seguimos avaliando que a decisão de hoje é condizente com a nossa projeção de cortes de 0,25 p.p. nas próximas três reuniões, de modo que, a Selic deve atingir o patamar terminal de 9,75% a.a., ficando em linha com a necessidade de manter a política monetária em terreno contracionista por um período maior do que o antecipado.