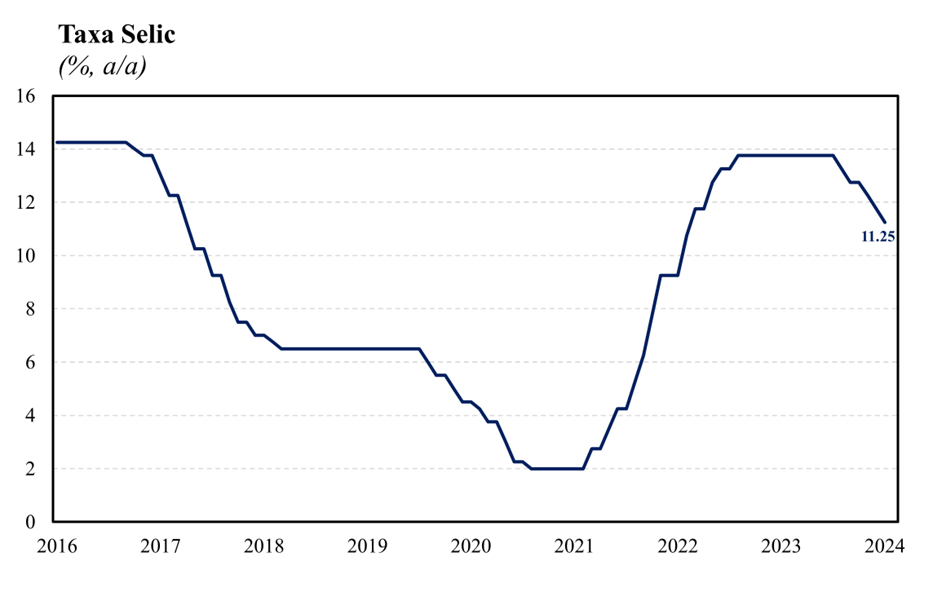

O Banco Central (BCB) reduziu a Selic em 0,5 p.p. para 11,25% a.a., em função da melhora do quadro inflacionário e da desaceleração da economia no ritmo esperado pelo comitê, dando continuidade ao processo de flexibilização da política monetária, conforme já antecipado na reunião de dezembro. O comunicado veio com poucas alterações em relação à reunião anterior, sugerindo que o BC está confortável com o atual ciclo de corte de juro. Da mesma forma que a última reunião, a decisão do Comitê foi unânime e ficou em linha com o consenso de mercado (Broadcast+). Vale destacar que, caso confirmado o cenário de desinflação esperado, os membros do Copom, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões, avaliando esta estratégia como a mais adequada para garantir que o processo de convergência da inflação ocorra como esperado.

Em linha com a expectativa de mercado, foi sinalizado que os principais BCs das principais economias estão debatendo o início da flexibilização da política monetária em meio a buscas por sinais mais claros de arrefecimento dos núcleos de inflação, que ainda se encontra em patamares elevados em diversos países. Nesse contexto, o comitê reforçou que os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões no mercado de trabalho. Dessa forma, avalia-se que o cenário demanda cautela por parte de países emergentes.

No que diz respeito ao cenário doméstico, o Comitê apontou que o conjunto de indicadores de atividade econômica segue consistente com o cenário de desaceleração da economia nos próximos trimestres. Além disso, sinalizou que tanto a inflação cheia quanto as medidas de inflação subjacente, se aproximam da meta para a inflação nas divulgações mais recentes. Entretanto, cabe destacar que na última divulgação do IPCA-15, a inflação de serviços subjacentes surpreendeu o mercado com avanço de 0,68% m/m, vindo acima do consenso (0,5% m/m), acendendo um sinal de alerta para a dinâmica inflacionária corrente. Apesar disso, o comitê optou por manter uma sinalização mais benigna da trajetória da inflação, referindo-se as leituras anteriores à do IPCA-15 de janeiro.

O comunicado manteve o balanço de riscos da reunião anterior, destacando que existem riscos para o cenário inflacionário em ambas as direções. Os riscos altistas estão associados à uma maior persistência das pressões inflacionárias globais e uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado. Por outro lado, os riscos de baixa estão ligados à uma desaceleração da atividade econômica global mais acentuada do que a projetada e os impactos do aperto monetário sincronizado sobre a desinflação global se mostrarem mais fortes do que o esperado.

O Comitê reconhece que a conjuntura atual segue sendo marcada por um estágio do processo desinflacionário que tende a ser mais lento e por expectativas de inflação que apresentam apenas uma reancoragem caracterizada como apenas parcial. Além disso, foi reafirmada a importância da execução das metas fiscais já estabelecidas para a ancoragem das expectativas de inflação e, consequentemente, para a condução da política monetária, reiterando a importância da firme persecução da meta de resultado primário. Vale destacar que a manutenção deste aceno ocorre em um cenário de elevação das incertezas em torno da execução da política fiscal, sobretudo com a elevação da probabilidade de mudança da meta de resultado primário no primeiro semestre de 2024, decorrente da combinação entre as incertezas em torno da capacidade do governo em aumentar as receitas com as medidas já aprovadas e a ausência de inclinação do governo em contingenciar despesas. Este cenário demanda serenidade e moderação na condução da política monetária, reforçando a necessidade de perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas ao longo do horizonte relevante, que inclui o ano de 2024 e, em maior grau, o de 2025, que se encontra desancorada em 3,5%.

Nossa avaliação é que o comunicado veio em linha com o esperado pelo mercado, diante da manutenção do ritmo de afrouxamento monetário em 50 bps, refletindo a necessidade de manter uma postura cautelosa, em função das incertezas externas e domésticas, sobretudo do risco de repique da inflação de serviços subjacentes brasileira em um contexto de expressiva expansão fiscal. Cabe destacar que no dia de hoje também tivemos a decisão de política monetária por parte do banco central americano, que veio mais dura do que o antecipado pelo mercado por conta da adoção de uma postura cautelosa por parte da diretoria do Fed, sob o argumento de que é necessário obter um maior grau de confiança com o processo de arrefecimento da inflação antes de iniciar o ciclo de cortes. Assim como no Brasil, os indicadores de atividade econômica dos EUA sugerem que a economia segue aquecida, sendo um fator de risco para a convergência da inflação em direção à meta, de modo que, é improvável que o ciclo de afrouxamento se inicie na próxima reunião em março. Nesse contexto, mantemos nossa projeção de Selic terminal em 9,75% a.a.