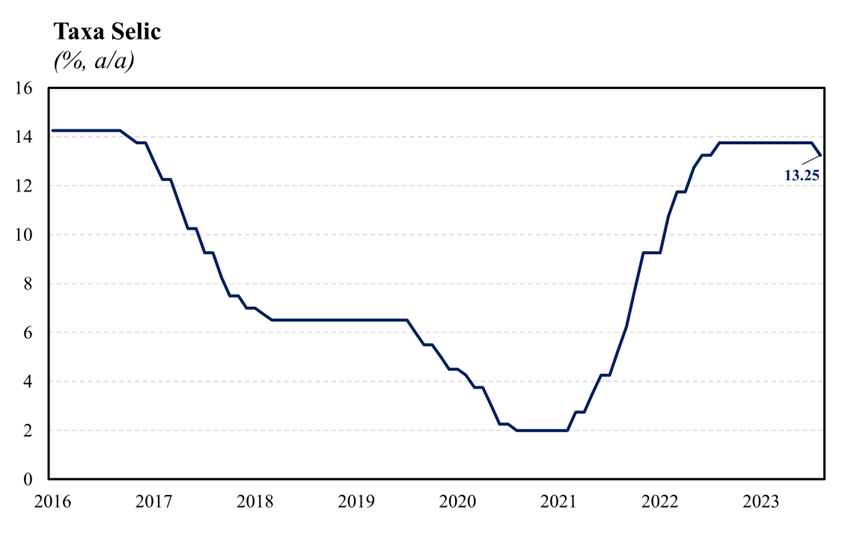

O Banco Central (BCB) reduziu a Selic em 0,5 p.p. para 13,25% a.a., em função da melhora do quadro inflacionário, após 12 meses de estabilidade em 13,75% a.a., o patamar mais elevado desde dezembro de 2016. Apesar do corte ter surpreendido o mercado que tinha como expectativa um ajuste de -0,25 p.p. (Broadcast+), não houve consenso no Copom. Por um lado, cinco diretores (Roberto Campos Neto, Ailton de Aquino Santos, Carolina de Assis Barros, Gabriel Muricca Galípolo e Otávio Ribeiro Damaso) votaram a favor da redução em 0,5 p.p., ao passo em que os demais quatro diretores (Diogo Abry Guillen, Fernanda Magalhães Guardado, Maurício Costa de Moura e Renato de Brito Gomes) votaram por iniciar a flexibilização em 0,25 p.p. Vale destacar que, caso confirmado o cenário de desinflação esperado, os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões, avaliando que esta é a estratégia mais adequada para garantir a convergência da inflação no horizonte relevante.

Foi sinalizado pela primeira vez que a melhora do quadro inflacionário, refletindo em parte os efeitos defasados da política monetária, aliada à queda das expectativas de inflação para prazos mais longos, devido à decisão do CMN sobre a manutenção do centro da meta de inflação em 3,0% para os próximos anos, permitiram que o Comitê acumulasse a confiança necessária para iniciar um ciclo gradual de flexibilização da política monetária.

Vale destacar que trechos considerados duros foram retirados do comunicado, abrindo margem para o corte mais significativo da taxa de juro nesta reunião. Em primeiro lugar, foi removido o trecho em que o Copom reforçava a necessidade de cautela e parcimônia na condução da política monetária dada a desancoragem das expectativas de inflação, que poderiam dificultar o processo de convergência da inflação. Além disso, foram retirados do balanço de riscos altistas para inflação a incerteza sobre o desenho final do arcabouço fiscal e seus impactos sobre as expectativas para a trajetória da dívida pública e da inflação, em um movimento de aceno positivo às últimas medidas apresentadas/aprovadas pelo governo; e o risco de uma desancoragem maior, ou mais duradoura, das expectativas de inflação para prazos mais longos, em linha com o movimento mais recente de queda das expectativas de inflação do Boletim Focus.

No que diz respeito ao ambiente externo, foi ressaltado que este se mostra incerto, ante adverso no comunicado anterior, com alguns sinais de desinflação sendo observados na margem, porém ainda marcados núcleos de inflação elevados e de resiliência nos mercados de trabalho de diversos países. Nesse cenário, o comitê reforçou que os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas.

No que diz respeito ao cenário doméstico, o Comitê apontou que o conjunto de indicadores de atividade mais recentes segue em linha com o cenário de desaceleração esperado pelo Copom. No que diz respeito à dinâmica de preços, o Comitê sinalizou que o arrefecimento dos índices de inflação cheia ao consumidor, antecede uma elevação da inflação acumulada em 12 meses ao longo do segundo semestre. Além disso, avalia-se que as medidas mais recentes de inflação subjacente (mais inerciais) arrefeceram, mas ainda se encontram acima da meta de inflação, ante avaliação de que a inflação subjacente se encontrava em um patamar acima do compatível com a convergência da inflação para a meta. Este cenário reforça a necessidade de perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação da economia como também a ancoragem das expectativas em torno da meta de inflação.

No cenário base do Banco Central, a projeção de inflação recuou de 5,0% para 4,9% em 2023, ao passo em que ficou estável em 3,4% e 3,0% para 2024 e 2025, respectivamente. As projeções para a inflação de preços administrados passaram de 9,0% para 9,4% em 2023 e ficaram estáveis em 4,6% e 3,5% para 2024 e 2025, respectivamente.

O comunicado destacou que existem riscos para o cenário inflacionário em ambas as direções. Os riscos altistas estão associados à uma maior persistência das pressões inflacionárias globais e uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado. Por outro lado, os riscos de baixa estão ligados à uma desaceleração da atividade econômica global mais acentuada do que a projetada, em particular em função de condições adversas no sistema financeiro global e os impactos do aperto monetário sincronizado sobre a desinflação global se mostrarem mais fortes do que o esperado.

Embora o início do processo de flexibilização tenha ocorrido de maneira mais acelerada do que a esperada pelo mercado, vale destacar que o comitê ressaltou a necessidade de se manter a política monetária em terreno contracionista a fim de promover a devida reancoragem das expectativas e convergência da inflação para a meta no horizonte relevante, que inclui o ano de 2024 e, em menor grau, o de 2025. Ademais, enfatizou que a magnitude do ciclo de flexibilização ao longo das próximas reuniões dependerá da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis à política monetária e à atividade econômica, expectativas de inflação, em particular de prazos mais longos, de suas projeções de inflação, do hiato do produto e do balanço de riscos.

Nossa avaliação é que o comunicado surpreendeu o mercado vindo mais dovish do que o esperado, não só pelo início de flexibilização mais forte do que o antecipado, mas também pela retirada de trechos do comunicado que diziam respeito aos efeitos do risco fiscal sobre as expectativas de inflação. Além disso, o comitê se mostrou menos enfático no que se refere à desancoragem das expectativas, sobretudo para horizontes mais longos, que nos últimos comunicados tinha um papel de destaque, inclusive como justificativa para a manutenção da Selic estável em 13,75% a.a. Por fim, avaliamos que o placar divergente, que mostrou equilíbrio no saldo de votos entre as opiniões favoráveis a um corte de 0,25 p.p. ou de 0,5 p.p., refletiu o elevado grau de incerteza em torno do atual estágio de desinflação mais lento, de modo que, este movimento mais acelerado pode gerar um afrouxamento da política monetária maior do que o desejado para o cumprimento do objetivo do BC de ancoragem das expectativas e convergência da inflação para a meta. Em linha com um comunicado mais dovish do que o antecipado, revisamos preliminarmente a nossa projeção de Selic ao final de 2023 de 12,0% a.a. para 11,75% a.a., corroborando com o forward-guidance presente no comunicado do Copom. Entretanto, avaliamos que há um importante viés baixista para nossa projeção que decorre da nossa expectativa de contração da atividade econômica a partir do terceiro trimestre de 2023, que caso confirmado, pode elevar a pressão por um corte mais significativo da taxa de juro na última reunião do ano.