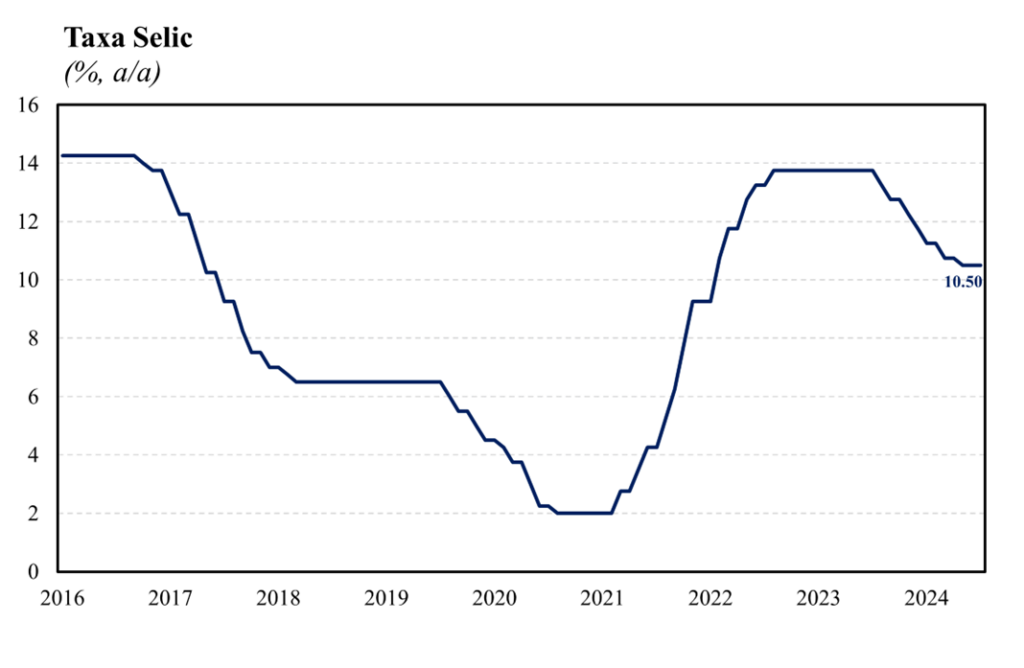

O Banco Central (BCB), unanimemente, manteve a Selic inalterada em 10,5% a.a., ficando em linha com o consenso de mercado (Broadcast+). O documento reforça que a decisão reflete o ambiente externo incerto e o cenário doméstico marcado por resiliência na atividade, elevação das projeções de inflação e expectativas desancoradas que demandam acompanhamento diligente e ainda maior cautela. Além disso, foi reforçada a necessidade de manter a política monetária contracionista por tempo suficiente em patamar que consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno da meta. Nesse contexto, o Comitê ressalta que eventuais ajustes futuros nas taxas de juros serão ditados pelo firme compromisso de convergência da inflação para a meta, dando prosseguimento a instância de condução da política monetária mais dependente dos dados.

No que tange o cenário externo, o Comitê avalia que este se mantém mais adverso, em função da incerteza em torno dos impactos e a extensão da flexibilização da política monetária nos EUA e sobre as dinâmicas de atividade e de inflação em diversos países. Nesse contexto, o Comitê segue reforçando que os banco centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas, em um ambiente marcado por pressões no mercado de trabalho, demandando maior cautela por parte de países emergentes. No que diz respeito ao cenário doméstico, o Comitê segue avaliando que a atividade econômica e o mercado de trabalho apresentam dinamismo maior do que o esperado. Entretanto, alterou o comunicado ao sinalizar que o processo de desinflação da medida de IPCA cheio tem arrefecido nos últimos meses, enquanto medidas de inflação subjacente se situaram acima da meta.

Em relação ao cenário alternativo, que considera a manutenção da Selic em 10,5% ao longo de todo o horizonte relevante (1T26), as projeções de inflação do Copom situam-se em 3,4% ao final de 2025 (+0,3 p.p. em relação ao comunicado anterior) e em 3,2% no primeiro trimestre de 2026. Avaliamos que a apresentação do cenário alternativo, sobretudo da projeção de inflação ao redor da meta no horizonte relevante sinaliza que o Comitê ainda não avalia ser necessário elevar a taxa de juros para que a inflação convirja para a meta, apesar da recente deterioração dos fundamentos econômicos.

Em relação ao comunicado anterior, houve alterações no balanço de riscos para a inflação. Os novos riscos altistas estão associados a uma desancoragem das expectativas de inflação por um período mais prolongado e uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário. Vale ressaltar a inclusão de um trecho que menciona que caso os impactos inflacionários decorrentes dos movimentos das variáveis de mercado e das expectativas de inflação se mostrem mais persistentes, corroboram a necessidade de maior cautela por parte do BC. Avaliamos que a inclusão desse trecho sinaliza que o BC avalia que a recente deterioração dos fundamentos ainda pode ser revertida nos próximos meses, de modo que, demanda apenas vigilância e cautela por parte do comitê e não constitui uma assimetria no balanço de riscos inflacionários. Os riscos de baixa seguem ligados a uma desaceleração da atividade econômica global mais acentuada do que a projetada e os impactos do aperto monetário sobre a desinflação global se mostrarem mais fortes do que o esperado.

Nossa avaliação é que o comunicado veio mais dovish do que o esperado pelo mercado, em função da sinalização de que a deterioração recente dos fundamentos da economia não foi suficiente para gerar um viés altista para o balanço de riscos inflacionário. Além disso, acreditamos que o cenário alternativo segue sinalizando que o cenário de higher for longer de manutenção da Selic em 10,5% a.a. é a estratégia que o BC deve utilizar para fazer com que a inflação convirja para a meta. Dessa forma, entendemos que o comunicado de hoje é condizente com a nossa expectativa de que a Selic fique estável em 10,5% a.a. até o final de 2024 e de um corte ao longo do segundo semestre no próximo ano, refletindo a necessidade de manter a política monetária em terreno contracionista por mais tempo.