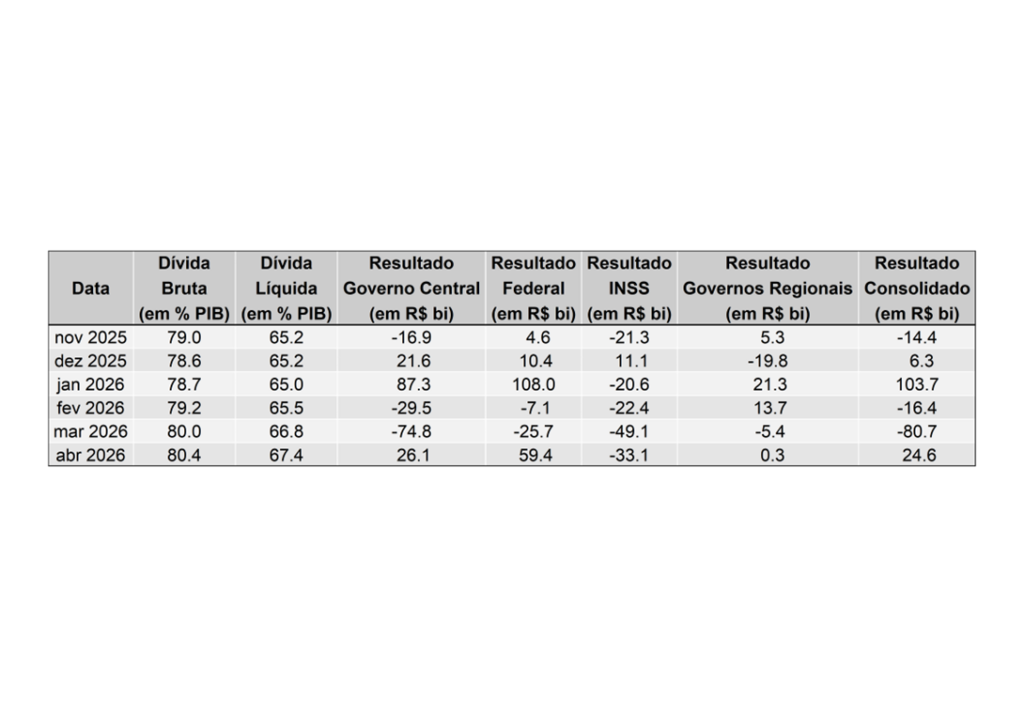

Resultado Consolidado (Banco Central)

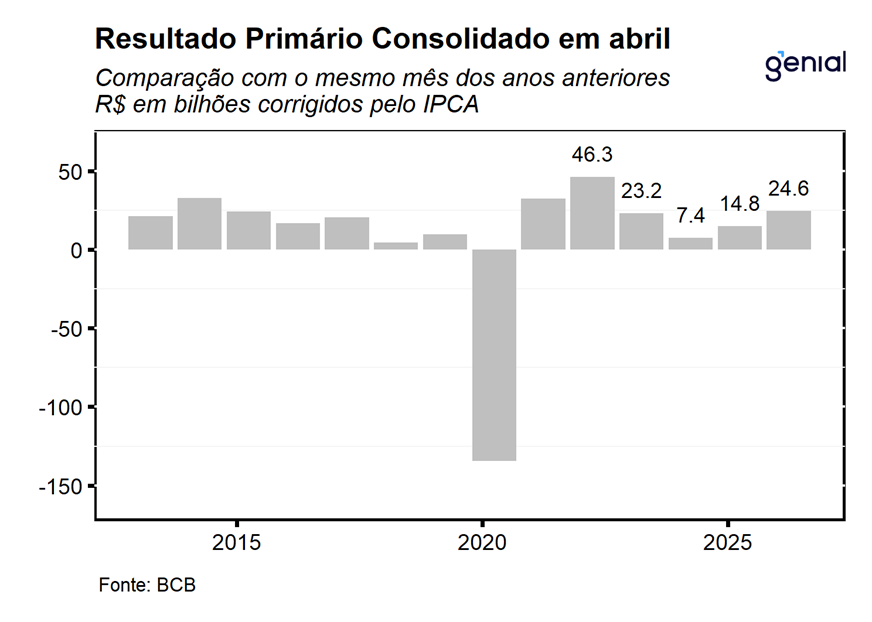

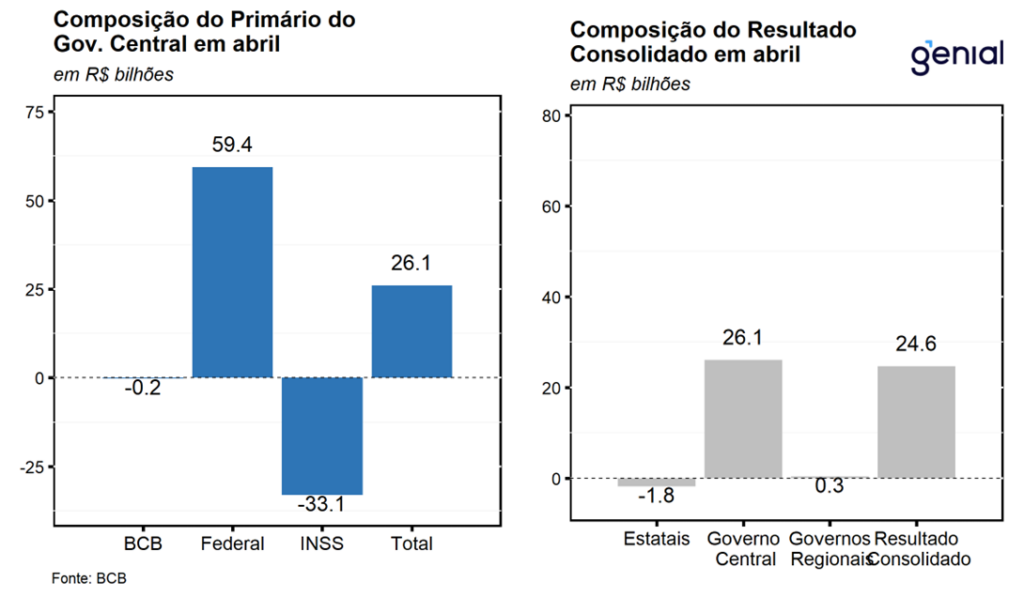

O setor público consolidado (governo central, governos regionais e empresas estatais) apresentou superavit primário de R$ 24,6 bi em abril, vindo melhor do que o esperado pelo mercado (R$ 23,2 bi, Broadcast+) e também melhor do que a nossa expectativa para o mês de superávit de R$ 21,7 bi. O resultado do governo consolidado no mês foi reflexo da combinação entre os superávits de R$ 24,6 bi e R$ 329,0 mi no governo central e governos regionais, respectivamente. Por sua vez, as empresas estatais registraram déficit de R$ 1,8 bi no mês. O principal desvio em relação à nossa projeção ficou por conta do superávit acima do esperado para o governo central, reflexo da arrecadação mais forte relacionada à atividade econômica neste começo de ano.

Com este resultado, no acumulado em 12 meses, o setor público consolidado obteve um déficit primário de R$ 126,6 bi (-0,97% do PIB), ante déficit de R$ 137,1 bi (-1,06% do PIB) em março e de R$ 6,0 bi (-0,05% do PIB) no mesmo período do ano anterior. Cabe destacar que a piora no resultado em relação à 2025 reflete um aumento do déficit primário do governo central que saiu de R$ 7,1 bi (-0,06% do PIB) para R$ 118,2 bi (-0,91% do PIB), refletindo principalmente o descasamento entre os calendários de pagamento de precatórios em 2025 e 2026. Contudo, isso não altera o fato de que o Executivo segue enfrentando um grande desafio para promover o ajuste fiscal brasileiro, mesmo após a aprovação de diversas medidas de aumento de receitas ao longo dos últimos anos. Nesse contexto, seguimos avaliando que 2026 tende a repetir o padrão observado em 2025, com cumprimento da meta de resultado primário após a exclusão de algumas despesas do seu cálculo e da aprovação de medidas adicionais de aumento de receitas. Ainda assim, mantemos a avaliação de que a estabilização da dívida pública brasileira não deverá ser alcançada nos próximos anos, o que tende a seguir pressionando os prêmios de risco domésticos.

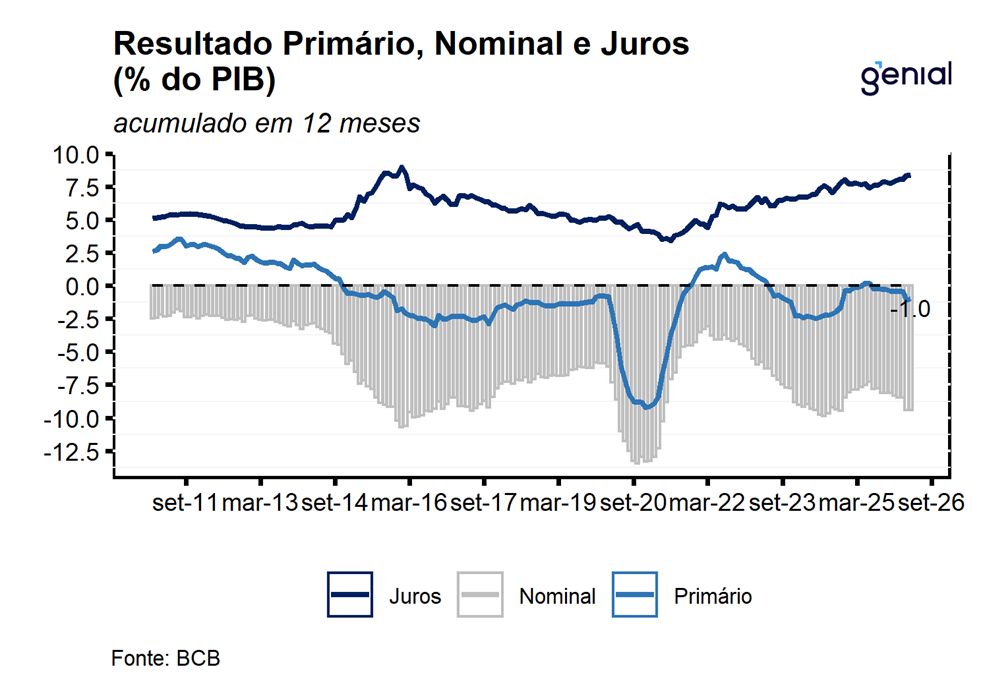

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$ 60,1 bi em abril, ante déficit de R$ 199,5 bi em mar/26 e de déficit de R$ 55,5 bi no mesmo mês do ano anterior. No acumulado em 12 meses, o déficit nominal alcançou R$ 1.222,1 bi (9,41% do PIB), ante déficit de R$ 934,4 bi (7,70% do PIB) no mesmo mês do ano anterior.

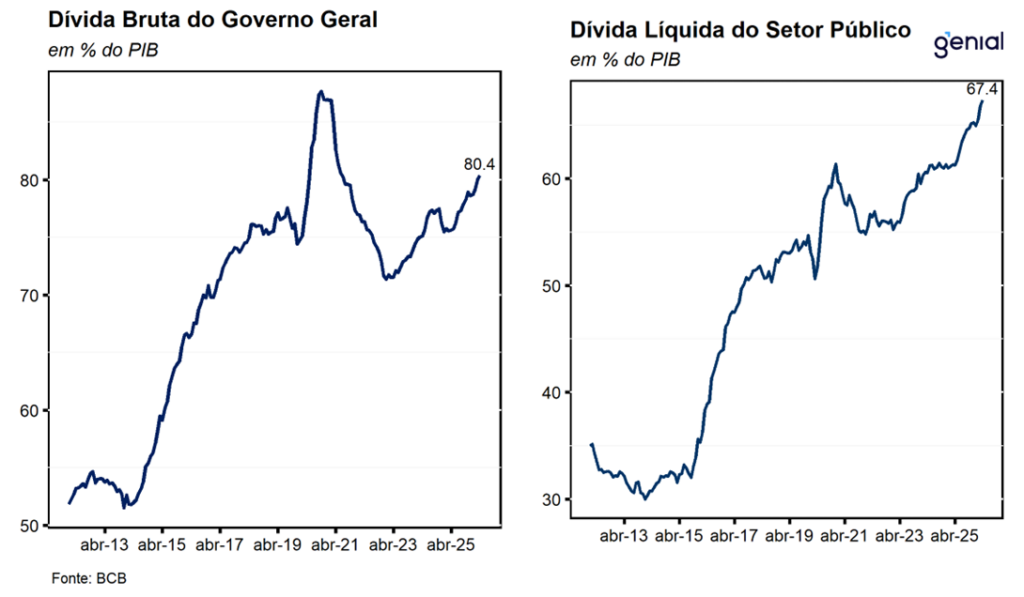

A dívida bruta do governo geral (DBGG), que engloba o Governo Federal, os Governos Regionais (estaduais e municipais) e o INSS, atingiu 80,4% do PIB (R$ 10,4 tri), avançando 0,3 p.p. em relação ao mês de março e 4,7 p.p. acima do patamar observado no mesmo mês do ano anterior. O resultado em abril foi decorrente da combinação entre o efeito da valorização cambial (-0,2 p.p.), da variação do PIB nominal (-0,3 p.p.) e dos juros nominais apropriados (+0,9 p.p.). No ano, o aumento de 1,7 p.p. do PIB é derivado da incorporação dos juros nominais (+3,3 p.p.), da emissão líquida de dívida (+0,3), do crescimento do PIB nominal (-1,5 p.p.) e do efeito da valorização cambial (-0,4 p.p.).

Em suma, os dados divulgados hoje seguem corroborando o nosso cenário de que o resultado primário consolidado do governo seguirá sendo pressionado pelo déficit a ser registrado pelo governo central ao longo de 2026. Ao nosso ver, a ausência de um ajuste estrutural pelo lado das despesas primárias somado ao desembolso com os juros nominais da dívida, que devem seguir elevados em um contexto de inflação mais pressionada e necessidade de juros mais elevados, devem continuar sendo os principais responsáveis pela continuidade da trajetória de deterioração da relação dívida/PIB. Seguimos com a avaliação de que a percepção de risco fiscal segue elevada, fato este que deve continuar exercendo um importante papel na determinação da trajetória das principais variáveis macroeconômica brasileiras ao longo de 2026. Com este resultado mantemos a nossa expectativa para relação dívida/PIB de 82,8% do PIB no final de 2026.

Resultado do Governo Central (Tesouro Nacional)

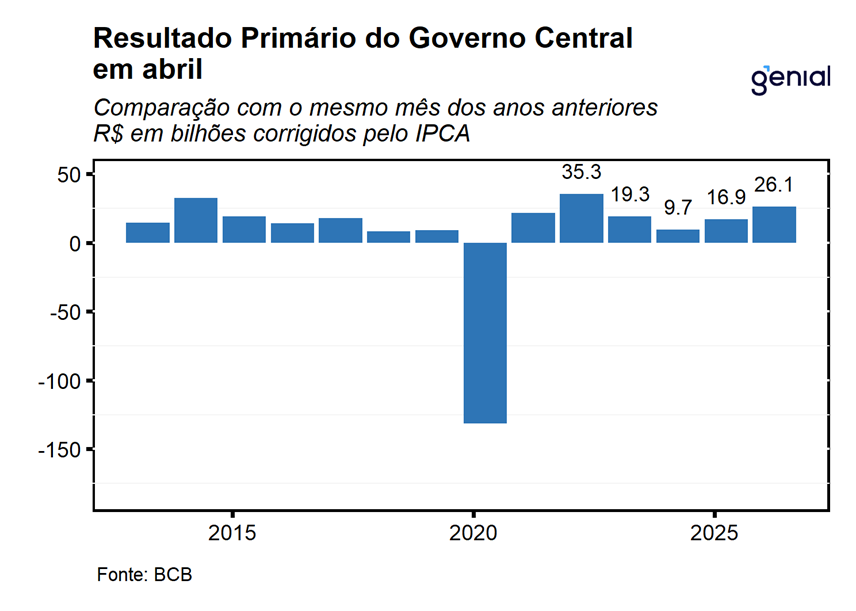

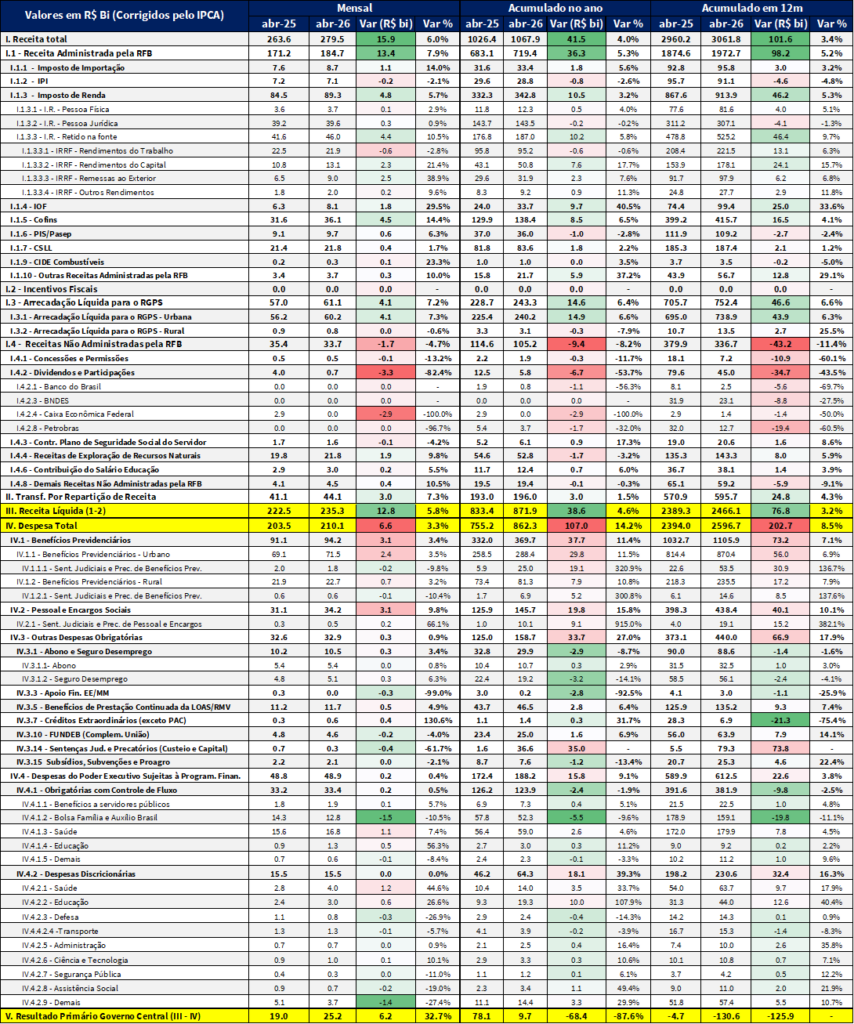

Em abril, o governo central registrou superávit primário de R$ 25,2 bi, vindo ligeiramente melhor do que o esperado pelo consenso de mercado (R$ 24,7 bi, Broadcast+) e acima também da nossa expectativa para o mês de superávit de R$ 23,2 bi. Esse resultado representa uma melhora significativa em relação ao número, corrigido pela inflação, registrado no mesmo período do ano anterior (R$ 19,0 bi), sendo reflexo da combinação entre a alta de 5,8% a/a da receita líquida (+R$ 12,8 bi) ter mais do que compensado o avanço de 3,3% a/a das despesas totais (+R$ 6,6 bi), em função principalmente do aumento na arrecadação com a Cofins e imposto de renda no período.

Pelo lado das receitas líquidas, em termos reais, o bom desempenho em relação ao mesmo período do ano anterior (+5,8% a/a ou +R$ 12,8 bi), foi derivado da combinação entre a alta de 7,9% a/a da receita administrada pela RFB (+R$ 13,4 bi), do aumento de 7,2% a/a da arrecadação líquida para o RGPS (+R$ 4,1 bi) e o recuo de 4,7% a/a das receitas não administradas pela RFB (-R$ 1,7 bi). Em relação ao primeiro grupo, o bom desempenho no mês foi reflexo principalmente das altas de 5,7% a/a (+R$ 4,8 bi) e 14,4% a/a (+R$ 4,5 bi) na arrecadação com o imposto de renda e a Cofins, refletindo o aumento nos recolhimentos na fonte de rendimentos de residentes no exterior e de rendimentos do capital, e pelo bom desempenho do setor de serviços e do varejo no período. Além disso, também pode-se destacar o avanço de 29,5% a/a na arrecadação com o IOF (+R$ 1,8 bi). Em relação às receitas não administradas, o destaque ficou por conta da queda de -82,4% a/a (-R$ 3,3 bi) na arrecadação proveniente de dividendos e participações, refletindo um pagamento de dividendos por parte da Caixa Econômica Federal de R$ 2,9 bi no ano passado sem contrapartida em abril de 2026.

Pela ótica das despesas, os principais destaques ficaram por conta dos aumentos de 9,8% a/a nas despesas com pessoal e encargos sociais (+R$ 3,1 bi), refletindo a concessão de reajustes salariais ao funcionarismo público federal, e de 3,4% a/a nas despesas com pagamentos de benefícios previdenciários (+R$ 3,1 bi), sendo explicado pelo aumento do número de beneficiários e pelo reajuste do salário-mínimo. Por fim, cabe destacar o avanço de 4,9% a/a nas despesas com benefícios de prestação continuada da LOAS/RMV (BPC) na ordem de R$ 500,0 milhões, refletindo o aumento no número de beneficiários. Esses aumentos foram parcialmente compensados pelo recuo de 10,5% a/a nas despesas com o programa Bolsa Família (-R$ 1,5 bi), refletindo a redução no número de beneficiários em relação ao mesmo período do ano passado.

Com o resultado de abril, no acumulado no ano, em termos reais, o governo central registrou um déficit primário de R$ 68,4 bi, frente a um superávit de R$ 78,1 bi no mesmo período do ano anterior, registrando uma piora de 87,6% a/a (-R$ 68,4 bi). Esse resultado foi reflexo da combinação entre a alta de 4,6% a/a na receita líquida (+R$ 38,6 bi) e o aumento de 14,2% a/a nas despesas totais (+R$ 107,0 bi), refletindo principalmente o descasamento no calendário de pagamento de precatórios entre os anos de 2025 e 2026. Pelo lado das receitas, os principais destaques ficaram por conta do avanço de 5,3% a/a das receitas administradas pela RFB (+RS 36,3 bi), em função do bom desempenho das rubricas mais ligadas ao ciclo econômico neste início de ano e da mudança da legislação de cobrança do IOF sem contrapartida no mesmo período do ano passado. Em contrapartida, houve recuo de 8,2% a/a nas receitas não administradas pela RFB (-R$ 9,4 bi), com destaque para a queda na arrecadação com dividendos e participações. Pelas despesas, o avanço teve como destaque a alta nos desembolsos com o pagamento de precatórios, cujo descasamento no calendário de pagamentos em relação ao ano passado promoveu um forte aumento das despesas ao longo dos três primeiros meses de 2026 em comparação ao mesmo período de 2025. Em contrapartida, houve redução nos gastos com o programa Bolsa Família (-9,6% a/a ou -R$ 5,5 bi) e com Abono e Seguro Desemprego (-8,7% a/a ou -R$ 2,9 bi).

Apesar de o resultado de abril apontar para um desempenho da arrecadação mais robusto do que o antecipado, refletindo uma contribuição positiva da recuperação da atividade econômica neste início do ano, avaliamos que os dados seguem apontando para um cenário ainda desafiador em termos de equalização das contas do governo central. A nosso ver, mesmo diante da expectativa de que a alta da cotação do petróleo, em meio ao conflito no Oriente Médio, possa favorecer a arrecadação, acreditamos que o eventual uso dessas receitas adicionais para mitigar o choque inflacionário decorrente do encarecimento das commodities torna incerto o efeito líquido do conflito sobre as contas públicas. Além disso, a expectativa de que o governo busque zerar a fila de concessões de benefícios em ano eleitoral é uma fonte de incerteza adicional para as contas públicas pelo lado das despesas, pressionando ainda mais o ajuste que já se mostra altamente dependente da performance das receitas primárias. Assim, mantemos nossa projeção de déficit primário em R$ 56,1 bilhões em 2026, equivalente a -0,41% do PIB, patamar que, por ora, não exige esforço fiscal relevante para o cumprimento do limite inferior da meta de déficit zero neste ano.