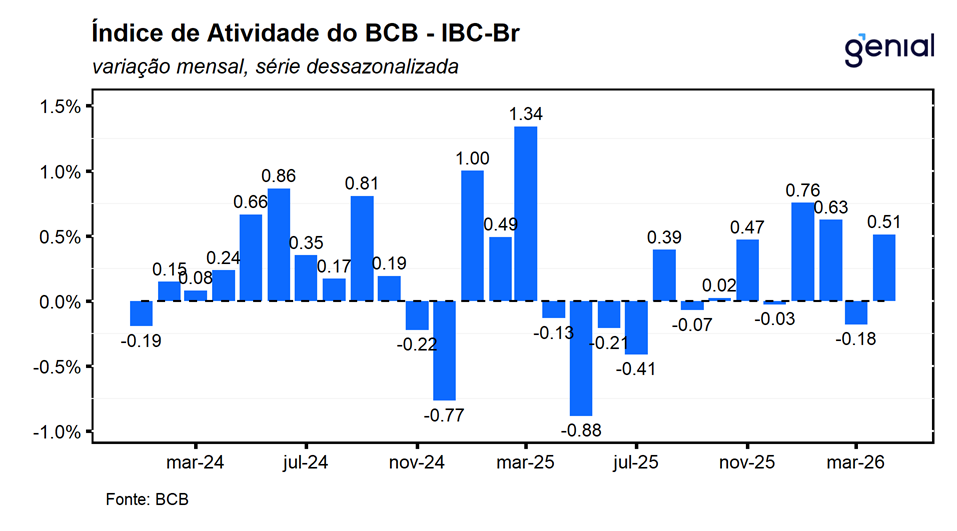

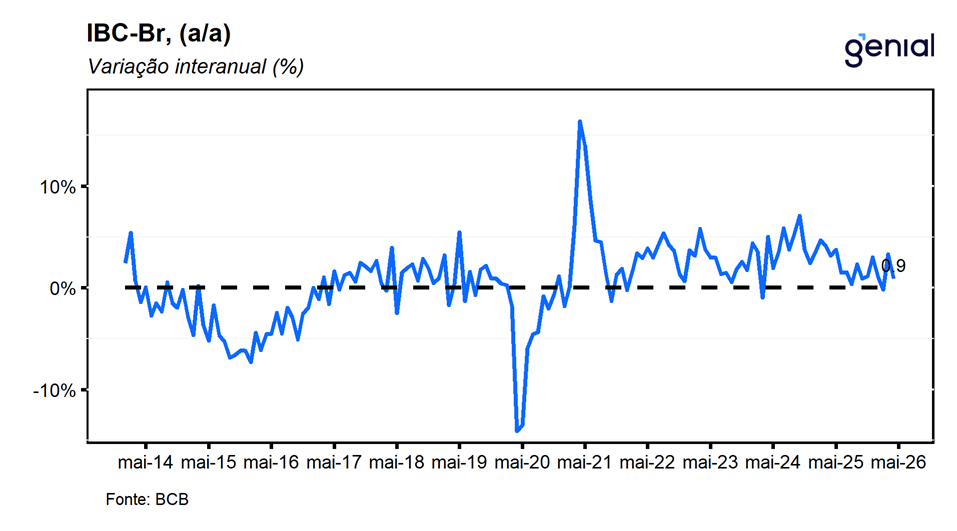

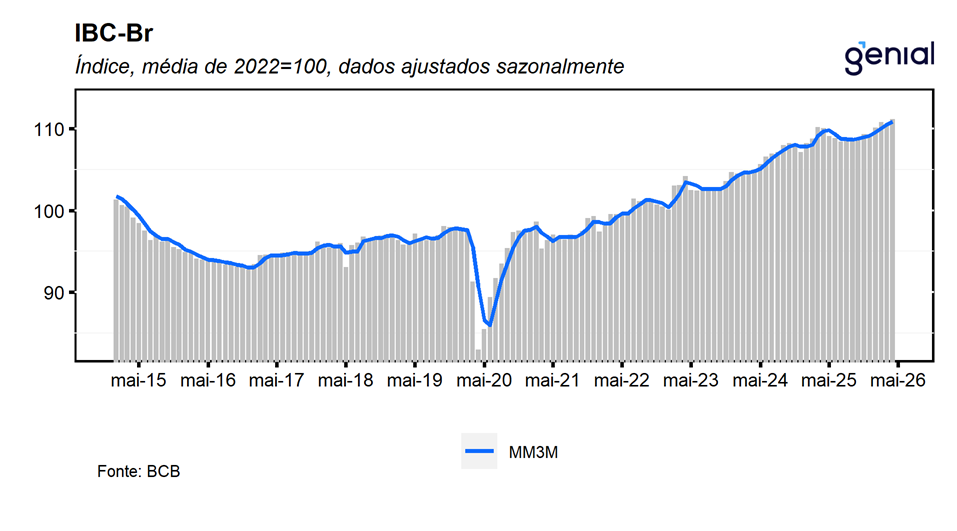

Em abril, o IBC-Br (Índice de Atividade Econômica do Banco Central) registrou avanço de 0,5% m/m, vindo pior do que o esperado pelo consenso de mercado (0,6% m/m, Broadcast+) e também abaixo da nossa expectativa para o mês de avanço de 0,7% m/m. Com este resultado, o indicador reverte o recuo observado no mês imediatamente anterior (-0,18% m/m), renovando o nível mais elevado já registrado em sua série histórica e reforça a percepção de resiliência da economia brasileira mesmo diante de um cenário macroeconômico adverso. Já na comparação interanual, o indicador registrou um avanço de apenas 0,9% a/a, vindo significativamente pior do que o consenso de mercado (1,5% a/a, Broadcast+) e também bem abaixo da nossa projeção para o mês de avanço de 2,0% a/a. Se na série com ajuste sazonal, o avanço na margem sugere uma robustez da economia ao final do ano passado, a frustração na série sem ajuste sazonal corrobora a nossa expectativa de arrefecimento da economia do segundo trimestre em diante, refletindo o esgotamento das políticas de impulso à demanda em um ambiente de juros que devem permanecer mais restritivos.

De modo geral, os dados de hoje sugerem que a atividade econômica brasileira iniciou o segundo trimestre com um desempenho mais moderado, corroborando a expectativa de arrefecimento da economia ao longo de 2026, ficando em linha com as leituras mais recentes dos indicadores divulgados pelo IBGE (indústria, serviços e varejo) que apontam para um quadro misto no mês. Apesar da frustração na comparação interanual, as informações em conjunto sugerem que a economia brasileira deve apresentar um desempenho ainda resiliente ao longo de 2026, visto que mesmo diante de uma taxa de juros significativamente contracionista, a expectativa é que a economia apresente um arrefecimento bastante gradual na passagem de 2025 para 2026. Na nossa avaliação, o descasamento entre as políticas monetária e fiscal é o principal fator por trás desse desempenho paradoxal, que deve sustentar o como principal driver de crescimento no ano.

Os dados de atividade de abril ainda se mostram consistentes com a continuidade do ciclo de calibração da política monetária brasileira, visto que apontam para um arrefecimento da economia na passagem do 1T26 para o 2T26, e jogam a favor da expectativa do BC de fechamento do hiato. Contudo, o descasamento entre as políticas monetária e fiscal, em um contexto marcado por uma expectativa de El Niño mais intenso e incertezas sobre a evolução das negociações do conflito no Oriente Médio, impõem riscos para o atingimento da meta de inflação ao longo dos próximos meses, demandando uma certa cautela na condução da política monetária. Nesse contexto, mantemos nossa projeção de que o BC dará sequência ao ciclo de cortes com redução novamente de 0,25 p.p. na taxa Selic, para 14,25% a.a., na reunião desta semana. Contudo, devido ao cenário que se mostra bastante adverso, entendemos que a diretoria deveria interromper o ciclo nesta reunião, com a Selic permanecendo no patamar de 14,25% a.a. até o final de 2026. Pelo lado da atividade, os dados divulgados hoje seguem consistentes com a nossa expectativa de crescimento do segundo trimestre de 0,5% t/t, de modo que, esperamos que a economia brasileira avance 2,0% em 2026.

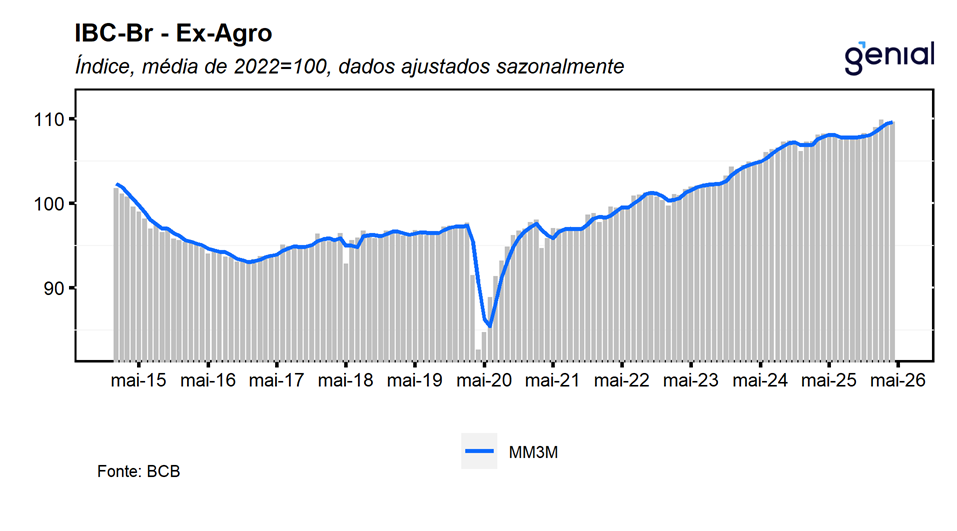

Houve revisões nos dados dos meses anteriores. O IBC-Br de fevereiro saiu de 0,87% m/m para 0,63% m/m e o de março de -0,67% m/m para -0,18% m/m. Com o resultado de abril e as revisões na série histórica, a média móvel trimestral do IBC-Br saiu de 0,40% para 0,32% na passagem de março para abril, corroborando a nossa expectativa de arrefecimento gradual da economia, refletindo a perda de dinamismo que vem sendo observada no índice ex-agropecuária, cuja média móvel saiu de 0,35% para 0,19% no mesmo período. Com o resultado de hoje, o IBC-Br deixa um carrego estatístico de 0,6% para o 2T26 e de 1,8% para o ano cheio.

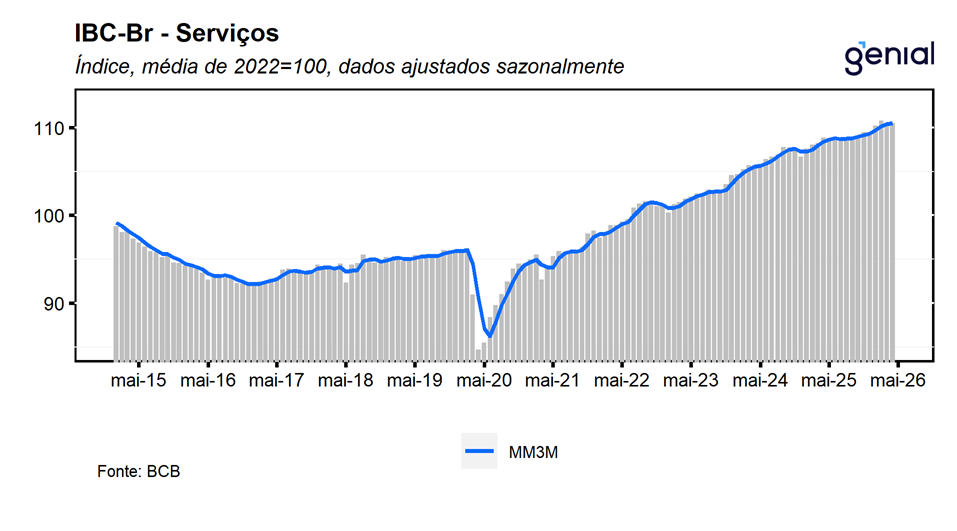

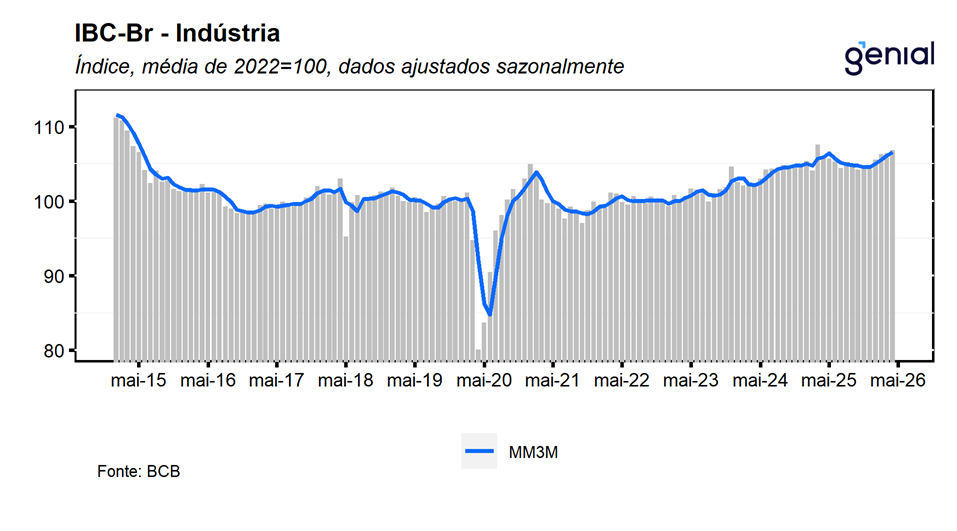

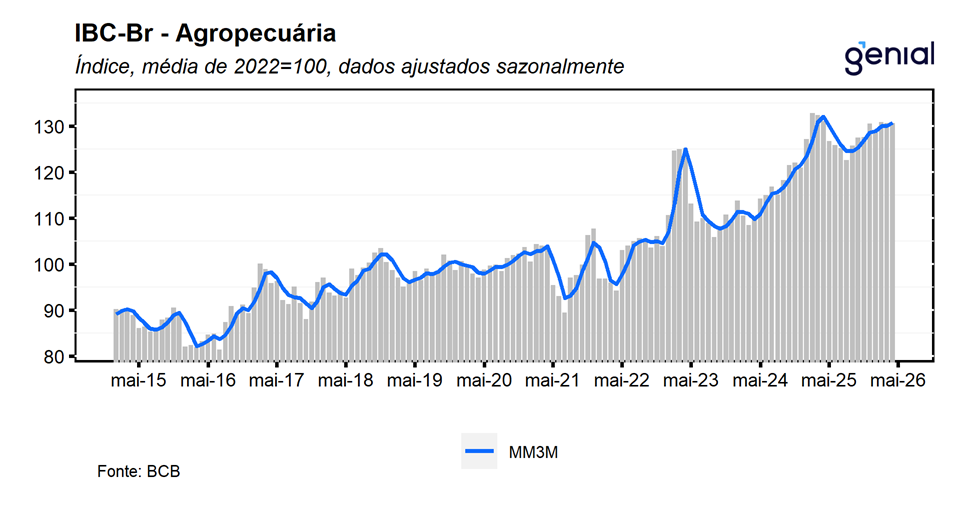

Em abril, o desempenho positivo do IBC-Br foi decorrente dos avanços observados em todos os setores que compõem o indicador, com destaque para o avanço 0,36% m/m da indústria, dando continuidade a uma sequência de cinco altas consecutivas observadas nos meses imediatamente anteriores, avançando para o nível mais elevado desde mar/25. Além disso, tivemos alta de 0,27% m/m do setor de serviços, revertendo parcialmente o recuo de 0,54% m/m registrado no mês anterior, corroborando a nossa análise feita no período de que o recuo no mês não deveria ser interpretado necessariamente como uma inflexão do setor naquele período. Por fim, tivemos um avanço de 0,04% da agropecuária, que permanece próxima a estabilidade pela segunda leitura consecutiva. Dessa forma, o IBC-Br ex-agropecuária registrou um avanço de 0,37% m/m, revertendo parcialmente o recuo de 0,60% m/m observados no mês imediatamente anterior, retornando para próximo do nível mais elevado já registrado em sua série histórica em fev/26.