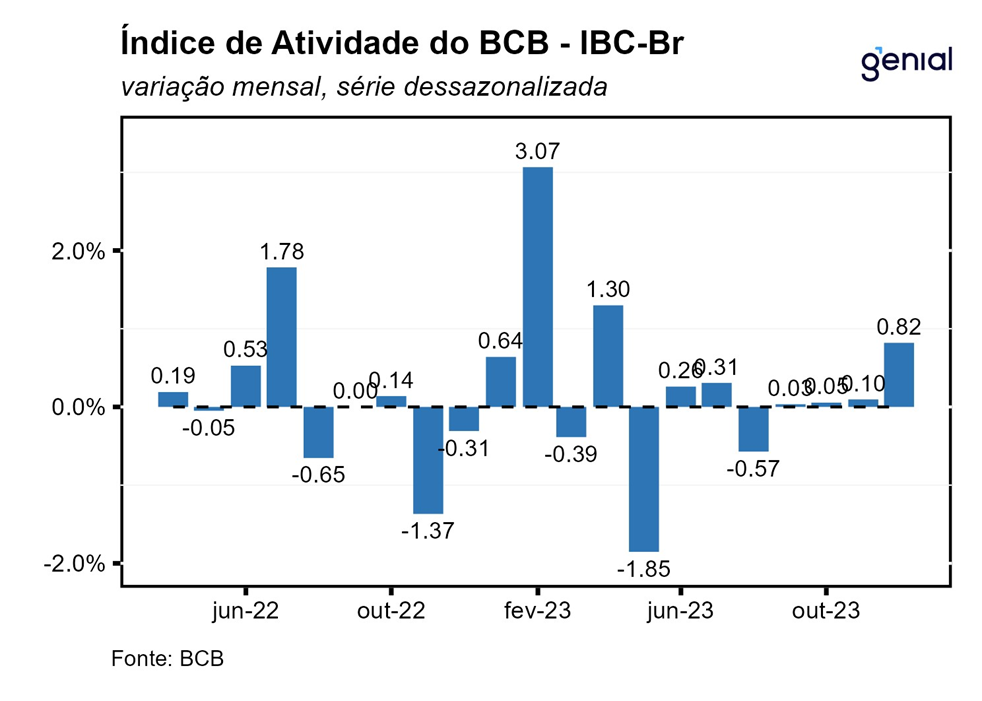

Em dezembro, o IBC-Br (Índice de Atividade Econômica do Banco Central) subiu 0,82% m/m na série com ajuste sazonal, levemente acima da mediana das projeções (0,80% m/m, Broadcast+). Em doze meses, o avanço de 1,36% a/a veio bem acima do consenso de mercado (0,55%, Broadcast+). Já a alta do indicador em 2023, de 2,45%, também superou as expectativas (2,30%, Broadcast+).Além disso, houve revisão para os dados dos meses anteriores. O número de junho foi revisado de 0,33%m/m para 0,26%m/m; julho foi de 0,36% m/m para 0,31% m/m; agosto passou de -0,68% m/m para -0,57% m/m; setembro foi de -0,03% m/m para 0,03%m/m; outubro foi de -0,18%m/m para 0,05 % m/m; e novembro de 0,01% m/m para 0,09% m/m.

No trimestre encerrado em dezembro, houve alta de 0,22% em relação aos três meses anteriores na série com ajuste sazonal. Além disso, na comparação trimestral até dezembro com o mesmo trimestre do ano anterior o avanço foi de 1,80%.Por fim, na média móvel trimestral, usada para captar tendências, o IBC-Br avançou0,32% em relação ao trimestre móvel encerrado em novembro, ante alta de 0,06% observada no mês anterior. Com estes resultados e as revisões nos dados dos últimos meses, o carrego estatístico para o IBC-Br no 1º trimestre ficou em 0,58%, e em 0,70% para 2024.

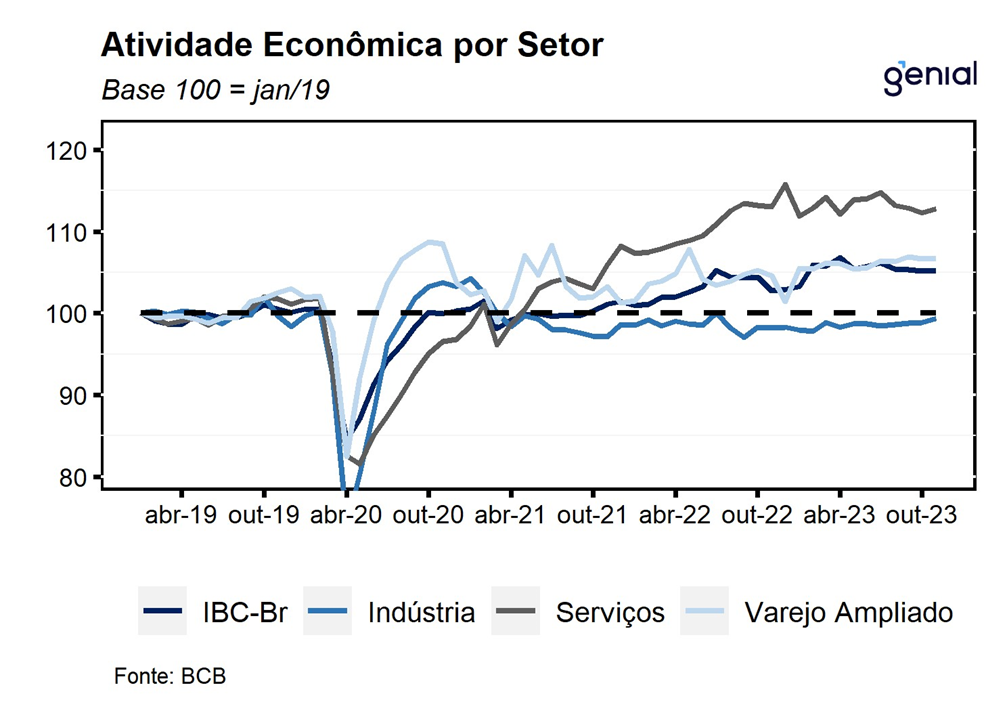

No mês de dezembro, os três grandes setores da atividade (indústria, comércio e serviços) apresentaram resultados mistos. Primeiramente, a produção industrial variou 1,1% m/m na série com ajuste sazonal, em linha com o teto das projeções, totalizando crescimento de 0,2% no ano. Apesar do resultado fraco em 2023, na virada do ano já foi notado um movimento recuperação da indústria, numa aparente reação impulsionada pelas taxas de juros em patamares mais baixos. Já o setor varejista, por outro lado, recuou 1,3% m/m em dezembro em relação ao mês imediatamente anterior, pior que o piso das estimativas (-0,6% m/m). Parte deste resultado está relacionado com a base de comparação elevada de novembro devido a ocorrência da Black Friday. Contudo, apesar deste resultado negativo, o setor cresceu 1,7% em 2023, maior do que a expansão de 1,0% observada em 2022.Por fim, o setor de serviços variou

0,3% m/m em dezembro na série com ajuste sazonal, abaixo da mediana das estimativas de 0,7% m/m, totalizando 2,3% no ano de 2023. A manutenção do mercado de trabalho mais apertado e a melhora no mercado de crédito, em linha com o início da flexibilização monetária, devem contribuir para o bom desempenho do setor ao longo de 2024.

Os dados de dezembro continuam mostrando a resiliência do mercado de trabalho, mesmo com o Caged tendo vindo pior do que as expectativas de mercado num mês que historicamente é de destruição de vagas de trabalho por conta da sazonalidade adversa. Nesse contexto, apesar da destruição de 430,2 mil vagas, quando analisamos as métricas dessazonalizadas e a acumulada em doze meses, observamos a resiliência do mercado de trabalho mesmo em um ambiente marcado por uma política monetária ainda restritiva. Para 2024, avaliamos que a expressiva expansão das políticas de impulso à demanda, aliadas a resiliência do mercado de trabalho, devem contribuir para que o consumo seja o principal driver de crescimento do ano, de modo que, a desaceleração projetada para o mercado de trabalho ocorra de maneira lenta, apesar da manutenção da política monetária em território contracionista em 2024. Nesse sentido, projetamos a criação líquida de 1 milhão de vagas de empregos no ano.

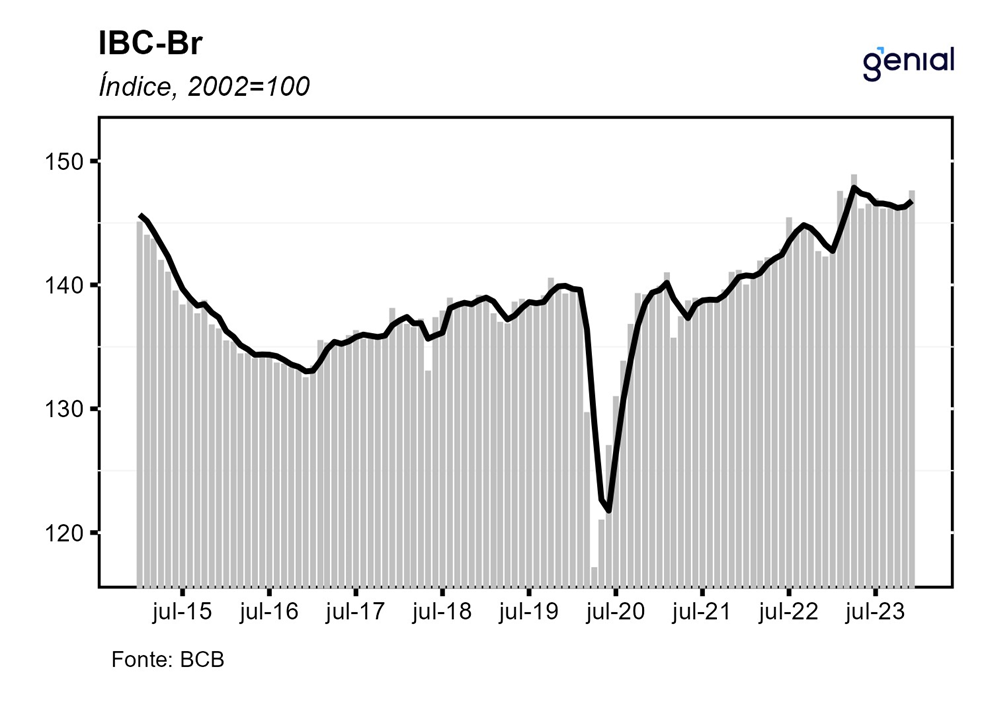

De maneira geral, o IBC-Br mostrou um fortalecimento da economia brasileira no final de 2023, com alguns indicativos de que o ciclo de corte de juros empreendido pelo Banco Central desde agosto de 2023 já possa estar impactando alguns setores, sugerindo que a defasagem da política monetária pode ser menor do que o esperado em setores como o da indústria. Em vista do número de dezembro e das revisões altistas dos meses anteriores, revisamos a nossa estimativa do PIB do 4ºtrimestre de 2023 de contração para estabilidade e colocamos viés de alta na nossa projeção para 2024, onde agora devemos ter uma expansão mais próxima dos 2,0%.