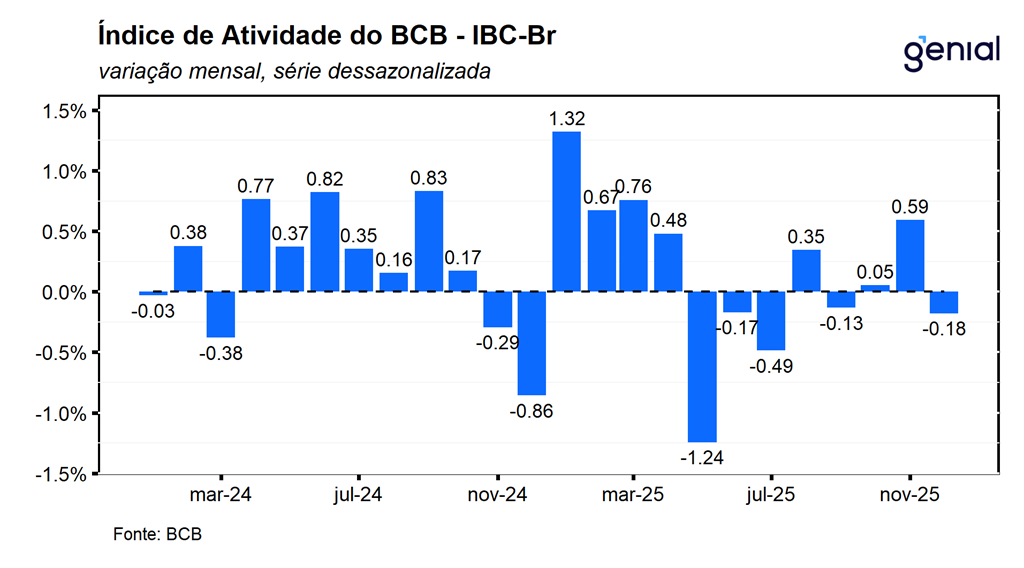

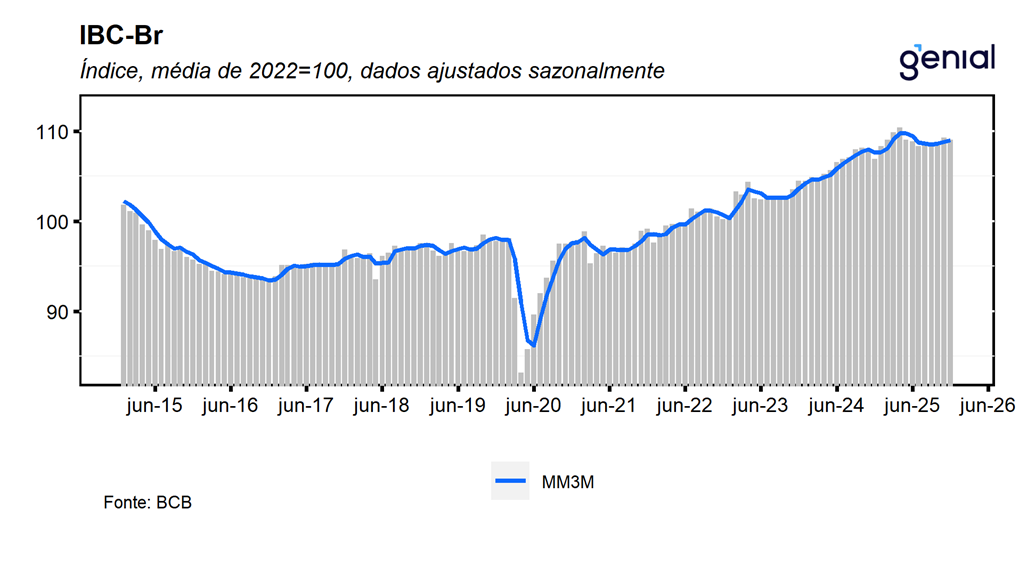

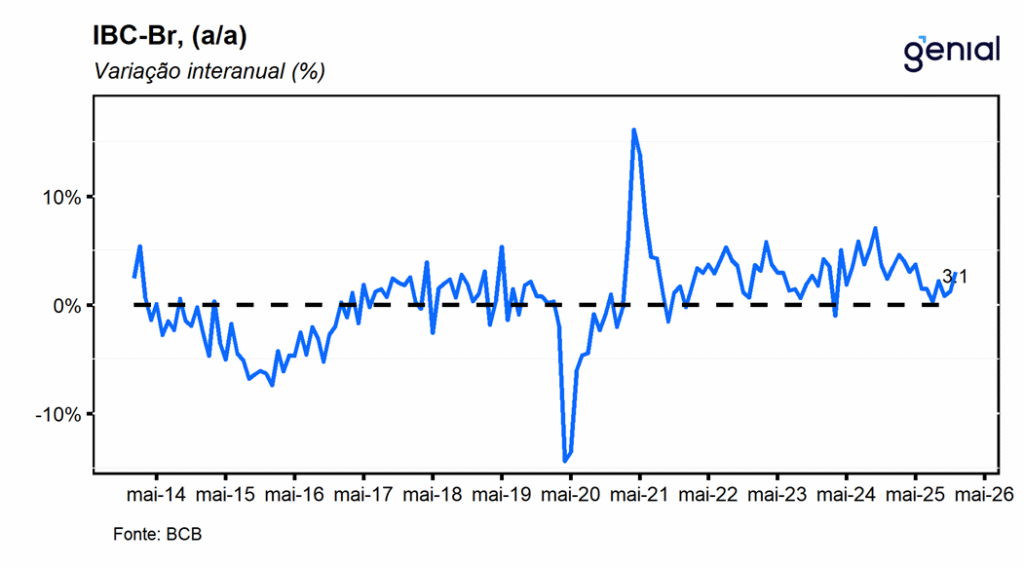

Em dezembro, o IBC-Br (índice de Atividade Econômica do Banco Central) registrou recuo de 0,18% m/m na comparação mensal, vindo melhor do que o esperado tanto pelo consenso de mercado (-0,40% m/m, Broadcast+) quanto por nós (-0,50% m/m). Com este resultado, o indicador interrompe uma sequência de duas altas consecutivas observadas nos meses imediatamente anteriores, compensando parcialmente a alta acumulada neste período (0,65%), sugerindo que apesar do recuo em dezembro, o último trimestre do ano foi marcado por uma expansão da atividade econômica. Na comparação interanual, o indicador avançou 3,1% a/a, superando de forma relevante tanto o consenso quanto nossa estimativa (2,1% a/a). No acumulado de 2025, o IBC-Br registra alta de 2,45%, desacelerando frente aos 3,75% observados em 2024, mas ligeiramente acima da projeção mediana de mercado para o ano (2,4%).

Os dados divulgados hoje pelo Banco Central estão alinhados às leituras setoriais mais recentes do IBGE – indústria, serviços e varejo – que apontaram para perda de dinamismo da atividade no último mês do ano, revertendo parcialmente os avanços observados nos meses anteriores. O conjunto das informações sugere que a recuperação no quarto trimestre ocorreu em ritmo moderado, em linha com nossa avaliação de que o processo de arrefecimento da economia brasileira tende a se materializar de forma gradual. Em síntese, a leitura de hoje é consistente com o cenário de desaceleração esperado, refletindo os efeitos de uma política monetária significativamente contracionista, cujos impactos vêm sendo parcialmente mitigados por uma política fiscal expansionista e por um mercado de trabalho ainda resiliente. Essa combinação sustenta nossa projeção de moderação da atividade ao longo dos próximos trimestres, sem rupturas abruptas no ritmo de crescimento.

Os dados de atividade de dezembro reforçam nossa avaliação de que o atual patamar da taxa Selic se encontra adequadamente calibrado para promover um arrefecimento gradual da economia, ao mesmo tempo em que contribui para a convergência da inflação à meta. Diante dos sinais de moderação observados nos principais setores – especialmente naqueles mais sensíveis às condições de crédito – entendemos que as informações mais recentes corroboram nossa expectativa de que o início do ciclo de afrouxamento monetário se aproxima. Mantemos, assim, a projeção de que o Banco Central dará início aos cortes na reunião de março, com redução inicial de 50 bps, levando a Selic para 14,5% a.a. Ao longo do ano, projetamos cortes adicionais nas reuniões subsequentes, conduzindo a taxa para 12,0% a.a. ao final de 2026. Mesmo nesse nível, a política monetária permanecerá em território contracionista, dada a necessidade de lidar com uma inflação ainda acima da meta em um ambiente de expectativas parcialmente desancoradas. No que se refere à atividade, os dados divulgados hoje estão em linha com nossa estimativa de crescimento próximo da estabilidade no quarto trimestre, com projeção de alta de 0,1% t/t do PIB no 4T e expansão de 2,3% no acumulado de 2025.

Houve revisões nos dados dos meses anteriores. O IBC-Br de outubro saiu de -0,10% m/m para 0,05% m/m e o de novembro de 0,68% m/m para 0,59% m/m. Com o resultado de novembro e as revisões na série histórica, o IBC-Br acumula alta de 0,4% t/t no quarto trimestre e deixa um carrego estatístico de 0,1% para o primeiro trimestre de 2026 e de 0,1% para o ano cheio.

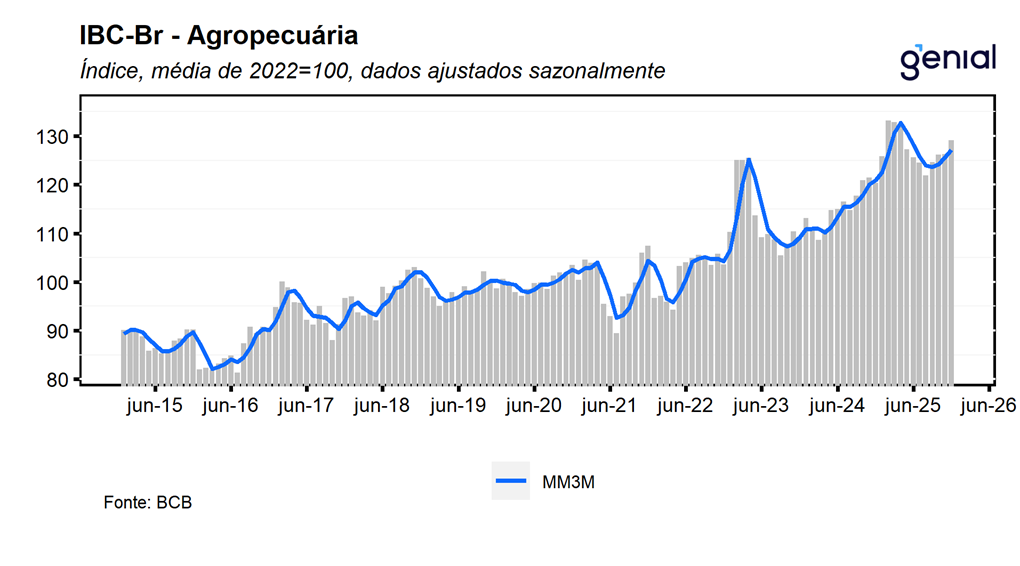

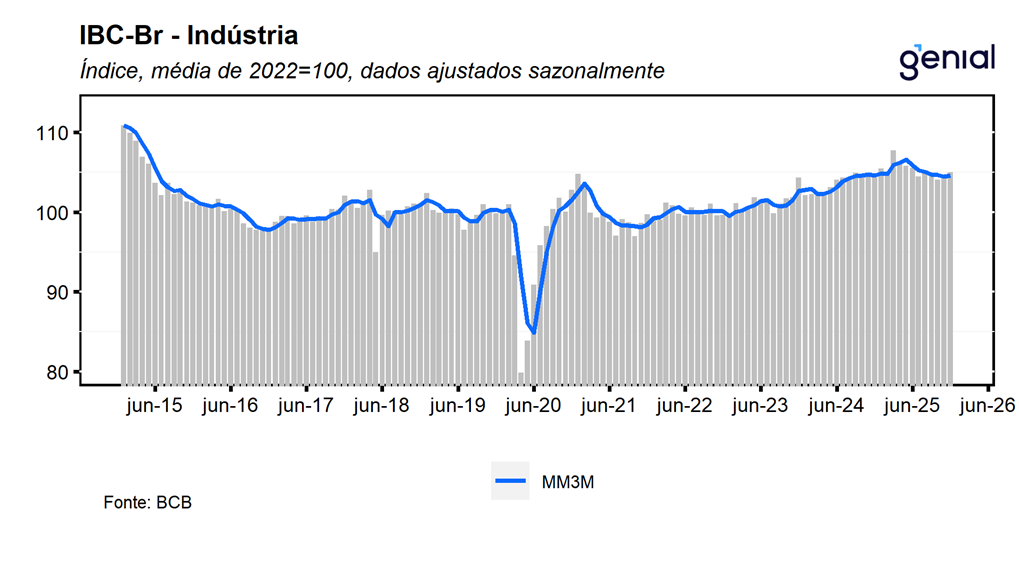

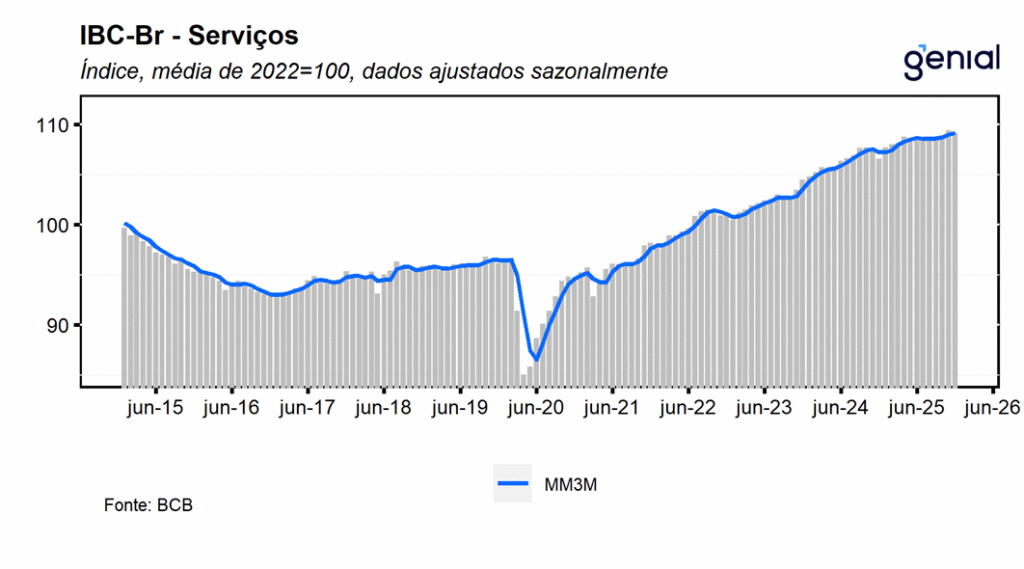

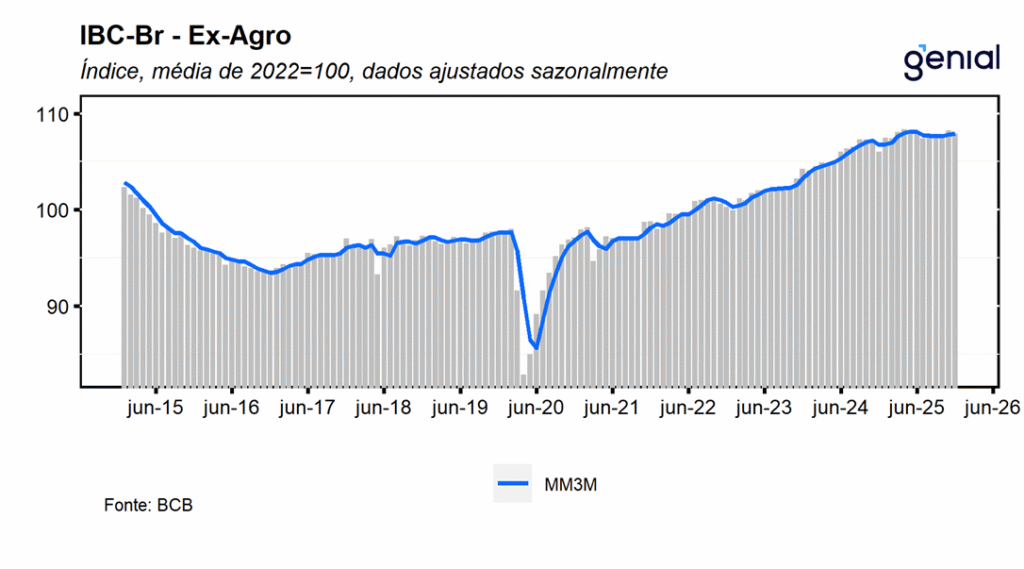

Em dezembro, o desempenho negativo do IBC-Br foi decorrente do recuo de 0,26% m/m dos serviços, que mais do que compensou as altas de 2,3% m/m da agropecuária e de 0,32% m/m da indústria. Cabe destacar que com este resultado, o setor de serviços interrompe uma sequência de duas altas consecutivas nos meses imediatamente anteriores, período no qual o indicador avançou para o nível mais elevado já registrado em sua série histórica. Em contrapartida, a indústria e a agropecuária deram continuidade aos avanços observados no mês imediatamente anterior, encerrando 2025 em território expansionista. Com estes resultados, o índice IBC-Br ex-agro registrou recuo de 0,31% m/m, abandonando duas altas consecutivas nos meses imediatamente anteriores, de modo que, sua média móvel trimestral avançou 0,1%, permanecendo próximo da estabilidade ao longo de todo o quarto trimestre e corrobora a nossa expectativa de moderação gradual do nível de atividade econômica.