Em fevereiro, o IBC-Br (Índice de Atividade Econômica do Banco Central), registrou alta de 0,44% m/m, vindo melhor do que o esperado pelo mercado (Broadcast+) e do que a nossa projeção, ambas de 0,30% m/m. Com este resultado, o indicador da continuidade à alta observada em janeiro (0,92% m/m), renovando o patamar mais elevado já registrado em sua série histórica, e fez com que a sua média móvel trimestral acelerasse de 0,11% para 0,24%. Avaliamos que os dados referentes ao primeiro bimestre do ano sugerem que a economia brasileira inicia 2025 em melhor estado em comparação ao final do ano passado, corroborando a nossa expectativa de desaceleração bastante gradual ao longo do ano e de um forte desempenho no primeiro semestre diante do prognóstico de safra recorde de grãos no ano. Na comparação interanual, a expansão foi de 4,1% a/a, também superando o consenso de mercado de alta de 3,6% a/a (Broadcast+).

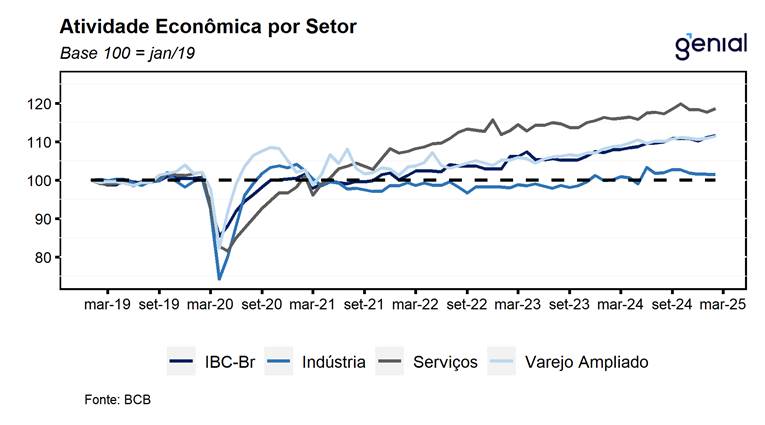

Apesar do desempenho misto entre os principais setores da economia (indústria, serviços e varejo) reportados pelo IBGE, o IBC-Br surpreendeu novamente o mercado, apontando para um desempenho mais robusto da economia, divergindo em relação ao final do ano passado, período no qual o desempenho da economia se mostrou mais fraco do que o esperado. Na nossa avaliação, grande parte da surpresa se deve ao forte desempenho da agropecuária, que somado ao seus spillovers sobre os demais setores da economia, deve contrabalancear os efeitos negativos da política monetária contracionista e da corrosão do poder de compra das famílias devido à inflação elevada sobre a demanda agregada. Entretanto, ressaltamos que as políticas de estímulo à demanda anunciadas desde o início do atual governo têm se mostrado importantes fatores de obstrução dos efeitos da política monetária sobre a economia, de modo que, contribuem para manter a atividade econômica resiliente mesmo diante do aperto das condições de crédito da economia. Dessa forma, avaliamos que os dados do IBC-Br seguem corroborando a nossa projeção de crescimento da economia de 1,5% t/t no primeiro trimestre do ano e de 2,0% no ano cheio de 2025. Se, por um lado, a desaceleração da economia se mostra bem-vinda para o processo de convergência de inflação para a meta, por outro, dada a forte dependência do ajuste fiscal ao desempenho das receitas, avaliamos que o arrefecimento da economia pode se mostrar um fator de risco ao cenário fiscal brasileiro.

Houve revisões para os dados dos meses anteriores. O número de novembro foi revisto de 0,23% m/m para 0,04% m/m, o de dezembro de -0,60% m/m para -0,63% m/m e o de janeiro de 0,89% m/m para 0,92% m/m. Em posse do resultado de fevereiro e das revisões nos meses anteriores, o IBC-Br deixa um carrego estatístico de 0,8% para o primeiro trimestre do ano e de 2,1% para o ano cheio.

No mês de fevereiro, o desempenho positivo do IBC-Br teve como principal destaque o desempenho da agropecuária que, pelo segundo mês consecutivo, registrou forte expansão (5,6% m/m), acumulando alta de 9,0% no primeiro bimestre de 2025. Além disso, tivemos contribuição positiva advinda do setor de serviços (0,18% m/m), dando continuidade também a alta observada em janeiro (1,09% m/m) e acumulou expansão de 1,3% nos dois primeiros meses do ano. A contribuição negativa ficou por conta do recuo da indústria (0,83% m/m) que apagou boa parte da expansão registrado no mês imediatamente anterior (0,94% m/m), e sugere um desempenho lateralizado da indústria neste início de ano que, na nossa avaliação, reflete o impacto da política monetária sobre o setor e a elevação das incertezas domésticas e internacionais sobre a decisão de investimento dos empresários. Por fim, mesmo diante da expansão do indicador, cabe destacar que o IBC-Br ex-agropecuária registrou contração de 0,17% m/m, após alta de 1,35% m/m em janeiro, indicando que a expansão da economia em fevereiro foi liderada pela agropecuária, em linha com o prognóstico de safra recorde de grãos esse ano, cuja colheita de soja é bem concentrada no primeiro trimestre do ano.