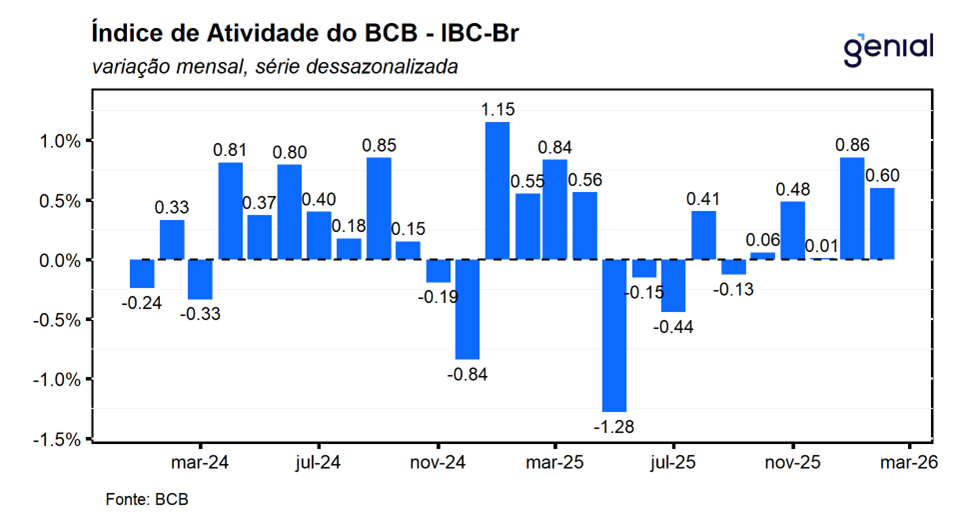

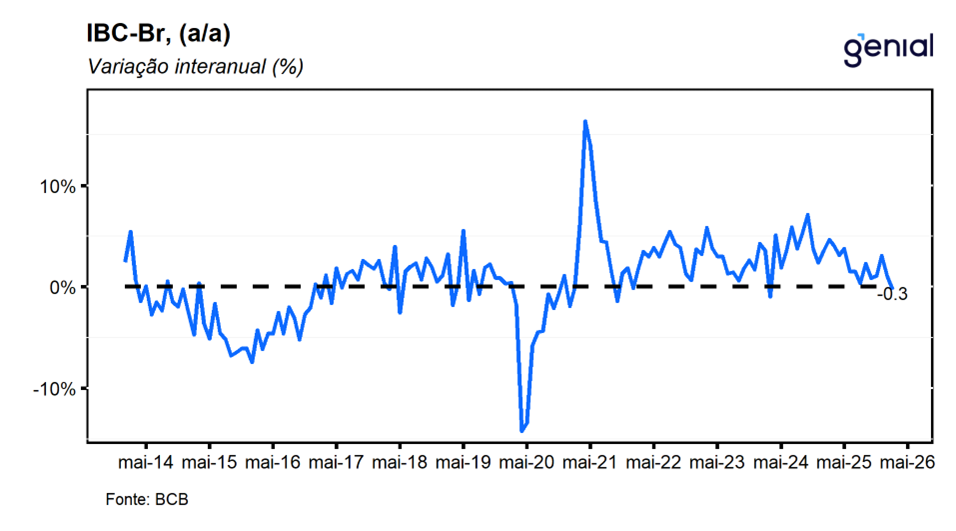

Em fevereiro, o IBC-Br (Índice de Atividade Econômica do Banco Central) registrou alta de 0,60% m/m, ficando em linha com a projeção consensual de mercado (Broadcast+), porém aquém da nossa expectativa para o mês de avanço de 1,1% m/m. Com este desempenho, o indicador dá continuidade ao avanço observado no mês imediatamente anterior (0,86% m/m), reforçando a percepção de aceleração da economia nesse início de ano, impulsionada pelas medidas de estímulo à demanda implementadas ao longo dos últimos meses. Na comparação interanual, o indicador registrou contração de 0,3% a/a, vindo pior do que o espero pelo mercado (0,3% a/a, Broadcast+) e também frustrando a nossa projeção de alta de 0,6% a/a frente ao mesmo período do ano anterior.

Os dados divulgados hoje pelo Banco Central estão em linha com as leituras setoriais mais recentes do IBGE para indústria, serviços e varejo, que apontam para uma recuperação da atividade econômica neste início de 2026. Em conjunto, as informações sugerem que a parcela mais cíclica da economia voltou a ganhar tração, revertendo os sinais mais disseminados de perda de dinamismo observados ao longo do segundo semestre de 2025, sobretudo nos segmentos mais sensíveis ao ciclo de aperto monetário. Nesse contexto, entendemos que os dados de fevereiro seguem consistentes com a nossa expectativa de reaceleração da economia no primeiro trimestre de 2026, a ser seguida por uma trajetória de arrefecimento gradual ao longo do restante do ano. Essa dinâmica reflete, em nossa avaliação, o descasamento entre as políticas fiscal e monetária, em um ambiente ainda marcado por um mercado de trabalho aquecido. Além disso, o ciclo eleitoral de 2026 deve funcionar como um vetor adicional de sustentação da atividade, por meio da expansão dos gastos do governo federal e dos entes subnacionais.

Os dados de atividade de fevereiro ainda são consistentes com a continuidade do ciclo de afrouxamento monetário, contudo demandam uma certa cautela devido à reversão da tendência de arrefecimento dos segmentos mais cíclicos da economia. Além disso, a queda da popularidade do governo atual deve contribuir para que a agenda econômica siga estimulativa, podendo intensificar o descasamento entre as políticas monetária e fiscal. Por fim, o prolongamento do conflito no Oriente Médio, em um ambiente marcado pela deterioração da dinâmica inflacionária doméstica, impõe riscos adicionais ao atingimento da meta de inflação ao longo dos próximos trimestres. Nesse contexto, mantemos nossa projeção de que o Banco Central dará sequência ao ciclo de cortes na reunião do fim deste mês, com redução de 0,25 p.p. na taxa Selic, para 14,50% a.a. Ao longo do restante do ano, seguimos esperando afrouxamento em todas as reuniões, levando a taxa para 12,50% a.a. ao final de 2026. Ainda assim, diante dos movimentos mais recentes de desancoragem das expectativas de inflação, avaliamos que há viés altista para essa trajetória. Pelo lado da atividade, os dados divulgados hoje permanecem em linha com a nossa estimativa de recuperação do crescimento no primeiro trimestre, com projeção de alta de 0,9% t/t e expansão de 2,0% em 2026.

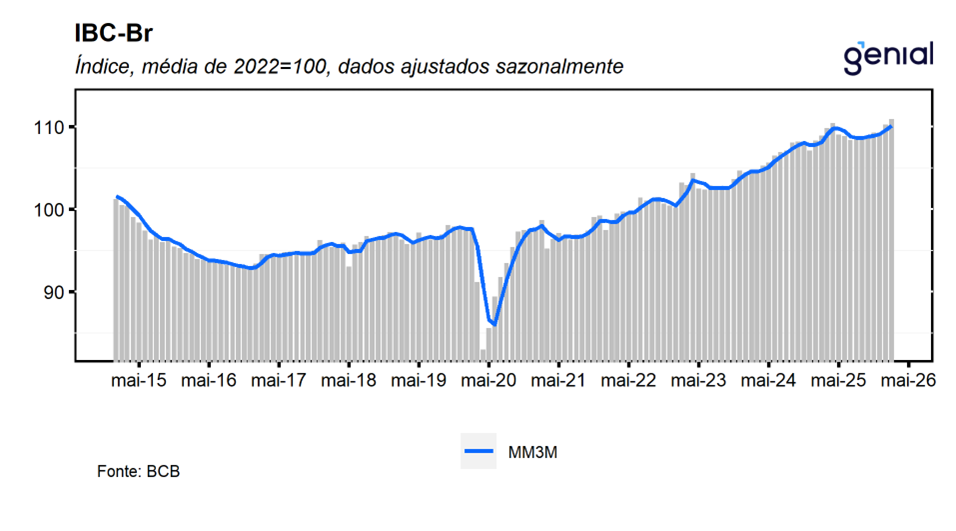

Houve revisões nos dados dos meses anteriores. O IBC-Br de novembro saiu de 0,60% m/m para 0,48% m/m, o de dezembro de -0,15% m/m para 0,01% m/m e o de janeiro de 0,78% m/m para 0,86% m/m. Com o resultado de fevereiro e as revisões na série histórica, a média móvel trimestral do IBC-Br saiu de 0,45% para 0,49%, dando continuidade à sequência de 4 leituras consecutivas de aceleração do indicador nessa métrica. Além disso, os números de hoje deixam um carrego estatístico de 1,43% para o primeiro trimestre de 2026 e de 1,6% para o ano cheio.

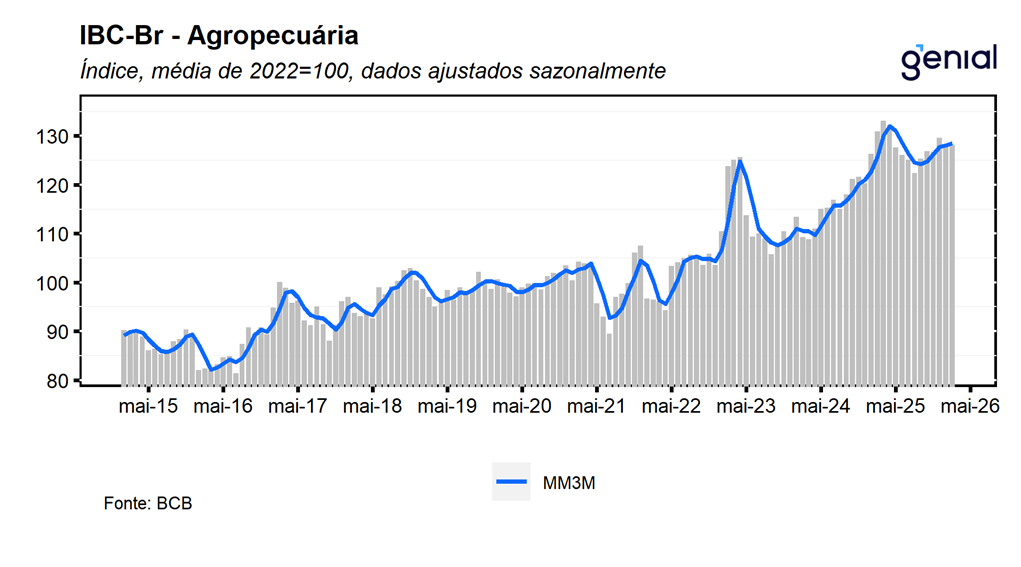

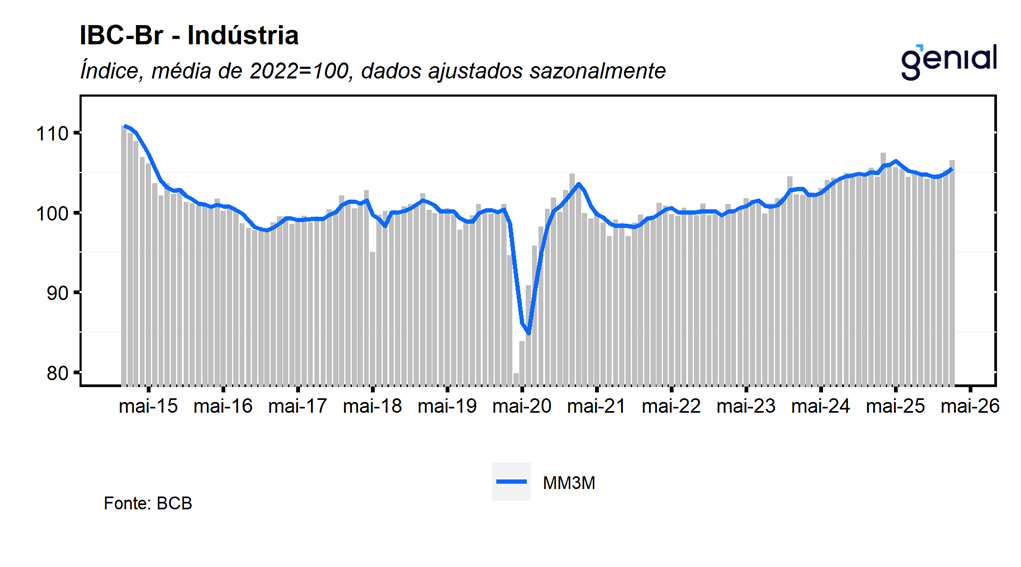

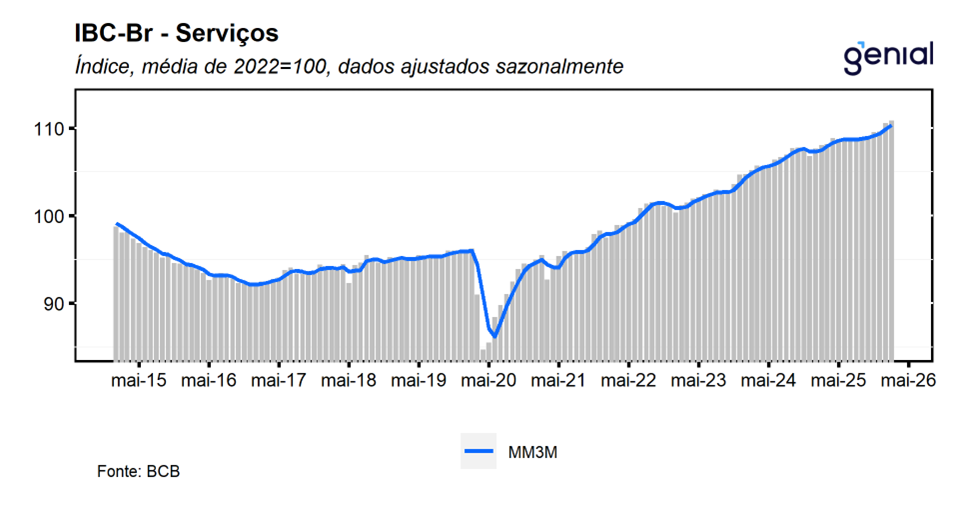

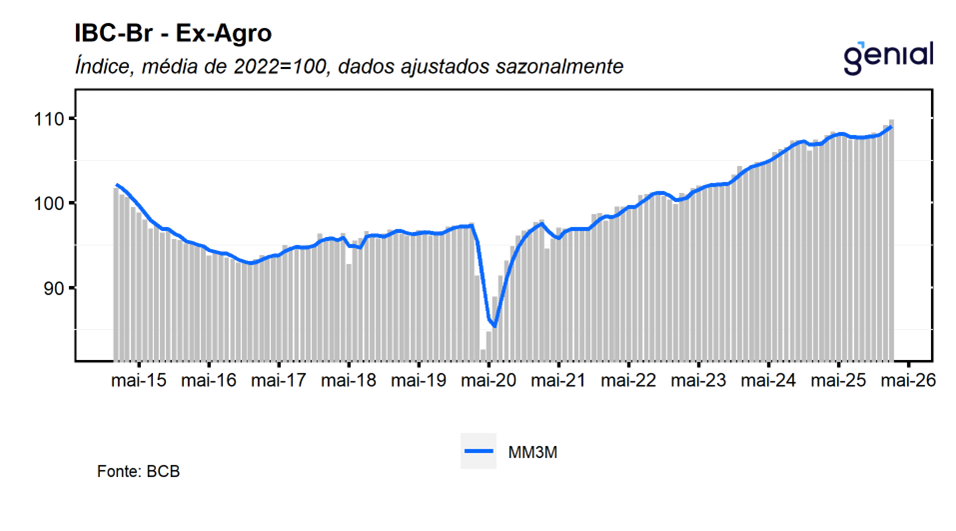

Em fevereiro, o desempenho positivo do IBC-Br foi decorrente dos avanços observados em todos os setores que compõem o indicador, com destaque para o avanço de 1,2% m/m da indústria, dando continuidade à sequência de três altas consecutivas registradas nos meses imediatamente anteriores e levando o indicador para o patamar mais elevado desde mar/25. Além disso, tivemos alta de 0,29% m/m do setor de serviços, desacelerando em relação aos 0,87% m/m observados em janeiro, dando continuidade à sequência de 6 altas observadas nos meses imediatamente anteriores, de modo que, o indicador renovou o nível mais elevado já registrado em sua série histórica, reforçando a percepção de resiliência da atividade doméstica mesmo em um ambiente marcado por uma contração monetária bastante significativa. Por fim, tivemos alta de 0,23% m/m da agropecuária, compensando parcialmente o recuo de 1,32% m/m observados em janeiro. Com estes resultados, o índice IBC-Br ex-agro registrou avanço de 0,61% m/m, desacelerando em relação aos 0,96% m/m de janeiro e, assim como o setor de serviços, renovou o nível mais elevado já registrado em sua série histórica. Com isso, a sua média móvel trimestral saiu de 0,44% para 0,48%, ante 0,13% em dez/25, corroborando a nossa expectativa de reaceleração da atividade econômica no 1T26.