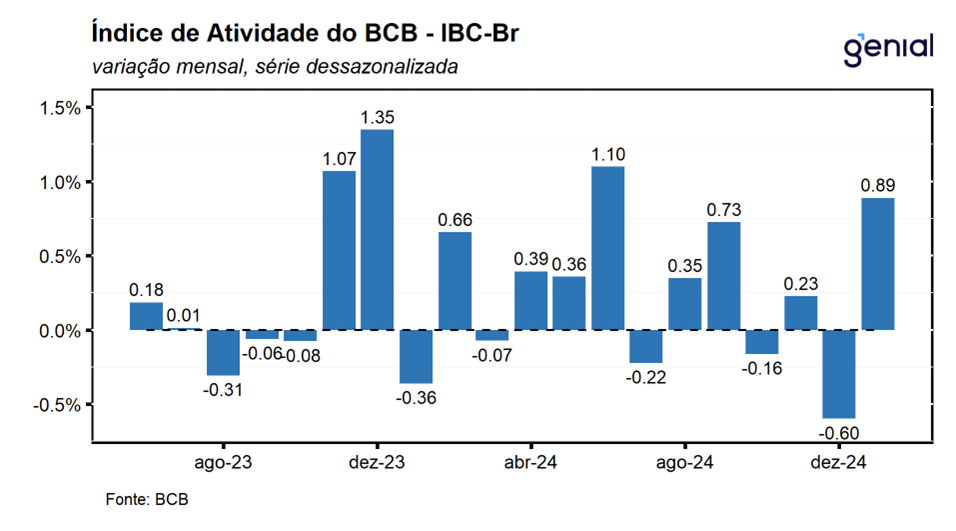

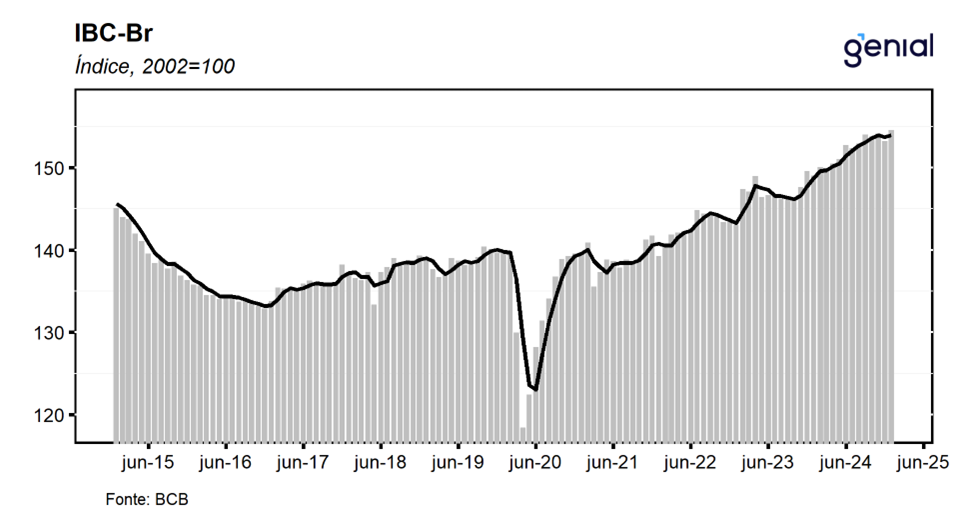

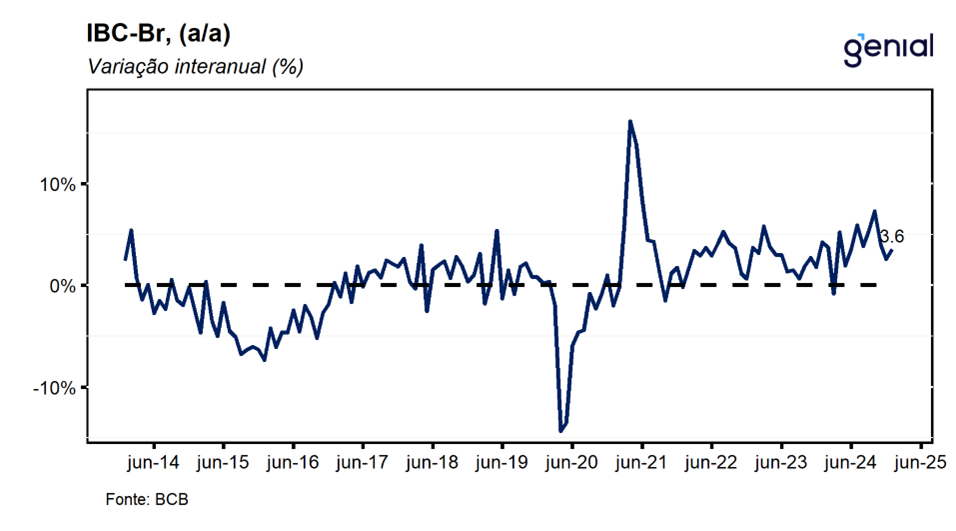

Em janeiro, o IBC-Br (Índice de Atividade Econômica do Banco Central), avançou 0,89% m/m, vindo melhor do que o esperado pelo mercado, superando o teto das projeções (0,7% m/m, Broadcast+), e do que a nossa (0,0% m/m), atingindo o patamar mais elevado já registrado em sua série histórica. Com este resultado, o indicador reverte a queda de 0,6% m/m observada em dez/24, de modo que, a sua média móvel trimestral passou de um recuo de 0,2% m/m no trimestre encerrado em dezembro para uma alta de 0,2% m/m em janeiro, sinalizando que a economia inicia 2025 em melhor estado e corrobora a nossa expectativa de que a desaceleração da economia será gradual ao longo do ano. Na comparação interanual, a expansão foi de 3,6% a/a, também vindo significativamente melhor do que o esperado pelo mercado (2,3% a/a, Broadcast+).

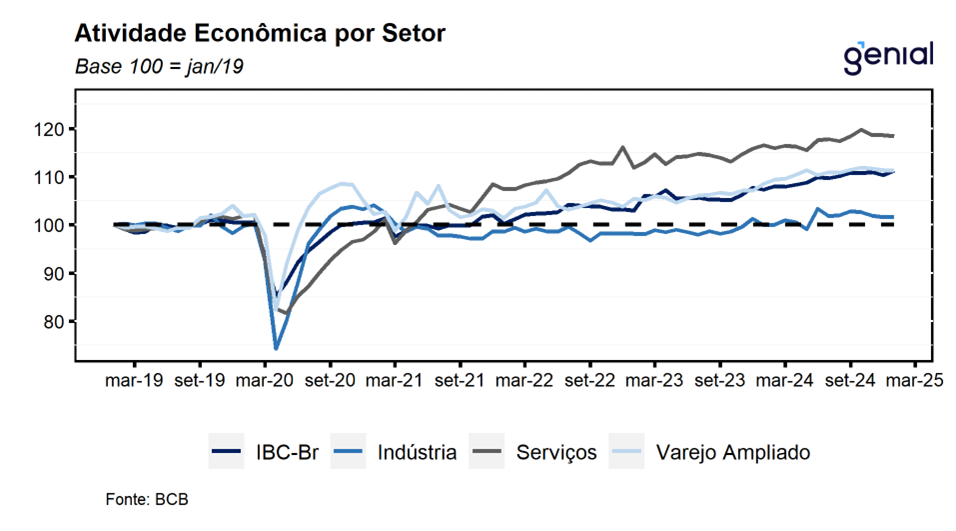

Apesar do desempenho mais fraco reportado pelos principais setores da economia (indústria, serviços e varejo) nas últimas leituras, o IBC-Br surpreendeu de maneira significativa, apontando para um início de 2025 diferente do final do ano passado, período no qual o desempenho da economia foi mais fraco do que o esperado. Na nossa avaliação, o IBC-Br corrobora a nossa expectativa de que a economia brasileira passará por um processo de ajuste gradual, refletindo os efeitos defasados da política monetária contracionista sobre a demanda agregada, da corrosão do poder de compra das famílias pela inflação e pela elevação das incertezas econômicas, sobretudo, atreladas ao risco fiscal brasileiro que impactam negativamente a propensão de investir dos empresários. Entretanto, dada a perspectiva de forte expansão da agropecuária no ano, cuja produção é concentrada no primeiro semestre do ano, entendemos que o arrefecimento da economia será mais evidente ao longo do segundo semestre de 2025. Dessa forma, avaliamos que os dados do IBC-Br corroboram a nossa projeção de que o PIB crescerá 1,5% t/t no primeiro trimestre e 2,0% no ano cheio de 2025. Se, por um lado, a desaceleração da economia se mostra bem-vinda para o processo de convergência de inflação para a meta, por outro, dada a forte dependência do ajuste fiscal ao desempenho das receitas, avaliamos que o arrefecimento da economia pode se mostrar um fator de risco ao cenário fiscal brasileiro.

Houve revisões para os dados dos meses anteriores. O número de outubro saiu de -0,34% m/m para -0,16% m/m, o de novembro de 0,16% m/m para 0,23% m/m e o de dezembro de -0,73% m/m para -0,60% m/m. Em posse do resultado de janeiro e das revisões nos meses anteriores, o IBC-Br deixa um carrego estatístico de 0,6% para o primeiro trimestre do ano e de 1,7% para o ano cheio.

No mês de dezembro, dois dos três grandes setores da economia (indústria, serviços e comércio) apresentaram contrações na margem. Em primeiro lugar, a atividade industrial registrou estabilidade (0,0% m/m), vindo pior do que o consenso das expectativas de mercado que tinha como projeção uma alta de 0,4% m/m (Broadcast+), interrompendo uma sequência de 3 recuos consecutivos observados nos meses imediatamente anteriores. Na mesma direção, o setor de serviços registrou recuo de 0,2% m/m, vindo pior do que o consenso de mercado, cuja expectativa era de contração de 0,1% m/m (Broadcast+). Este resultado deu continuidade aos números mais fracos de novembro e dezembro que, mesmo após revisões, permaneceram ruins, saindo de -1,4% m/m para -0,9% m/m e de -0,5% m/m para 0,0% m/m, respectivamente. Por fim, o varejo ampliado registrou expansão de 2,3% m/m, vindo significativamente melhor do que o consenso de mercado (1,7% m/m, Broadcast+) e do que a nossa projeção (1,8% m/m), interrompendo uma sequência de dois recuos consecutivos registrados nos meses imediatamente anteriores, período no qual o índice contração de 2,9%.