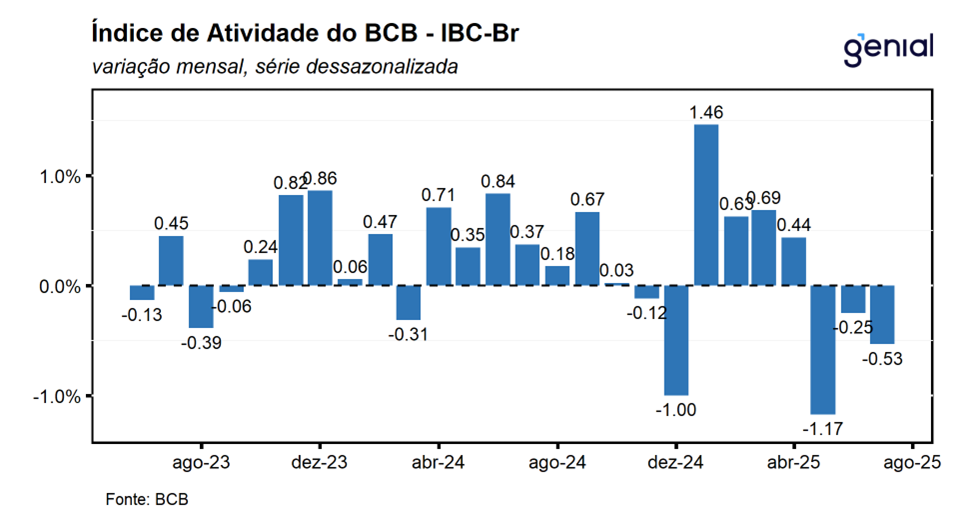

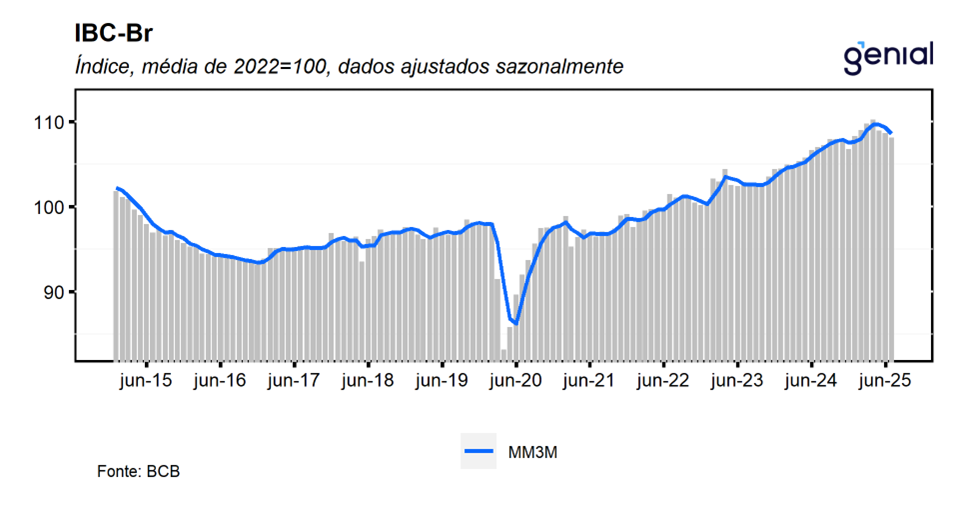

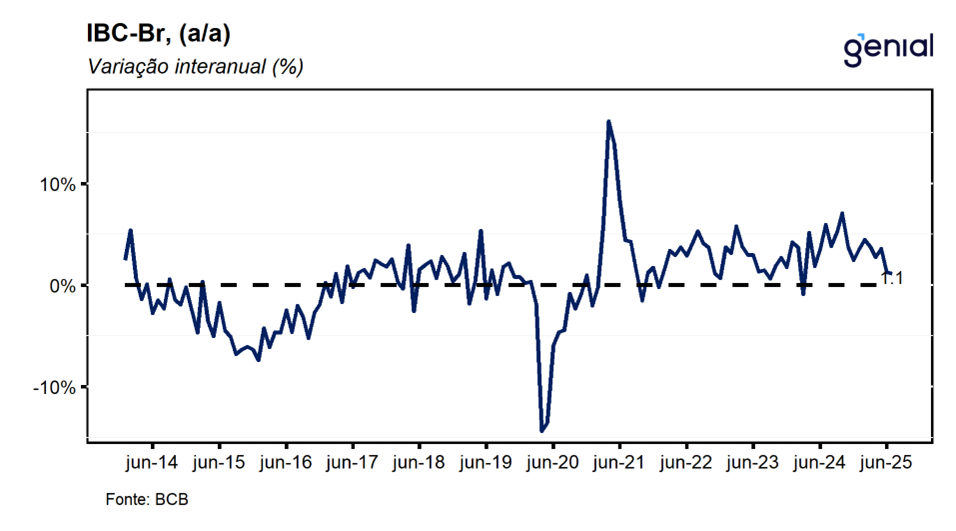

Em julho, o IBC-Br (Índice de Atividade Econômica do Banco Central) registrou queda de 0,5% na comparação mensal, desempenho inferior ao esperado pelo mercado (-0,3% m/m, segundo o Broadcast+) e levemente melhor do que a nossa projeção (-0,6% m/m). Com esse resultado, o indicador acumulou três recuos consecutivos, após ter atingido o nível mais elevado de sua série histórica. Assim como observado no mês anterior, houve uma disseminação de variações negativas entre os principais setores da economia, o que reforça a percepção de que o cenário macroeconômico mais adverso — marcado por juros elevados, inflação resistente e aumento das incertezas — continua pesando sobre o ritmo da atividade. Esse movimento consolida a tendência de arrefecimento iniciada no segundo trimestre de 2025. Na comparação interanual, o IBC-Br avançou 1,1% a/a, resultado também aquém tanto do consenso de mercado (1,5% a/a) quanto da nossa estimativa (1,3% a/a).

Os dados divulgados hoje pelo Banco Central estão em linha com os indicadores setoriais recentes do IBGE (indústria, serviços e varejo), que seguem apontando para a continuidade do processo de desaceleração iniciado no 2T25, em meio a um cenário macroeconômico mais adverso. Após um 1T25 marcado por crescimento mais forte — impulsionado pela agropecuária e seus efeitos positivos sobre outros setores, além de uma demanda interna aquecida pelo mercado de trabalho e pelas transferências de renda —, esperamos que os próximos trimestres sejam de arrefecimento gradual da economia. A política monetária contracionista deve seguir afetando os setores mais cíclicos, mas esse efeito tende a ser parcialmente compensado pela resiliência do mercado de trabalho e por uma política fiscal ainda expansionista que devem seguir impulsionando o consumo doméstico nos próximos trimestres.

Os dados de atividade referentes a julho reforçam a avaliação de que a atual estratégia do BC de manter a taxa Selic em 15,0% a.a. por um período bastante prolongado tende a ser suficiente para conduzir a inflação de volta à meta ao longo dos próximos trimestres. Diante disso, seguimos projetando que a taxa básica será mantida nesse patamar até o fim de 2025, com início do ciclo de flexibilização no primeiro trimestre de 2026. No entanto, os números de hoje impõem um viés de baixa à nossa projeção de crescimento de 0,5% t/t para o PIB do terceiro trimestre, que deve ser revisado após as leituras dos dados de agosto.

Houve revisões para os dados dos meses anteriores. O número de fevereiro saiu de 0,65% m/m para 0,40% m/m, o de março de 0,67% m/m para 0,92% m/m, em abril de 0,12% m/m para 0,58% m/m, de maio de -0,72% m/m para -0,02% m/m e de junho de -0,06% m/m para -0,33% m/m. Com o resultado de julho e as revisões mistas nos meses anteriores, o IBC-Br deixa um carrego estatístico de -1,1% para o terceiro trimestre e de 2,1% para o ano cheio.

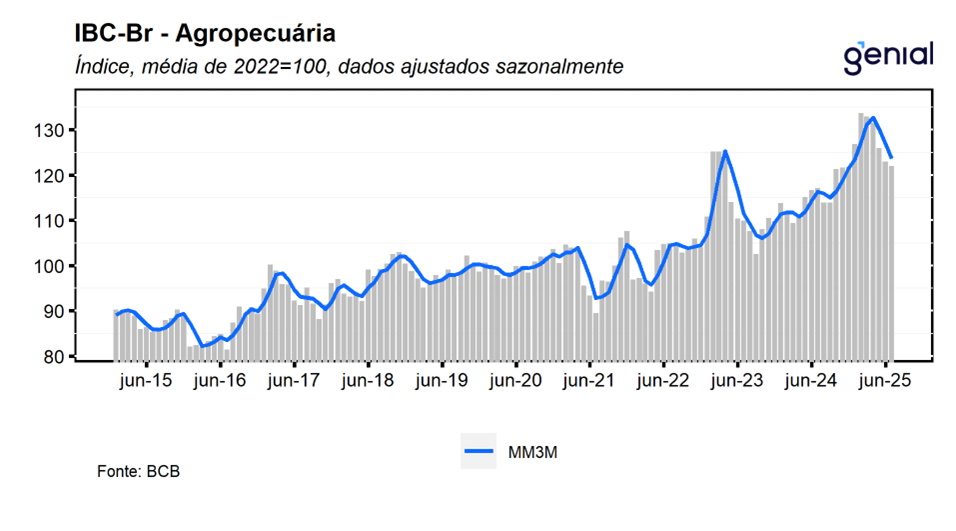

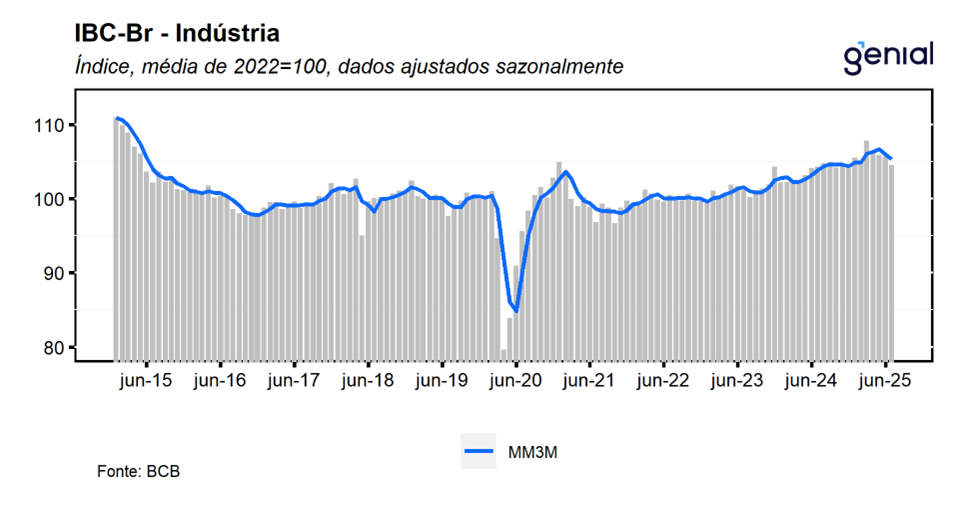

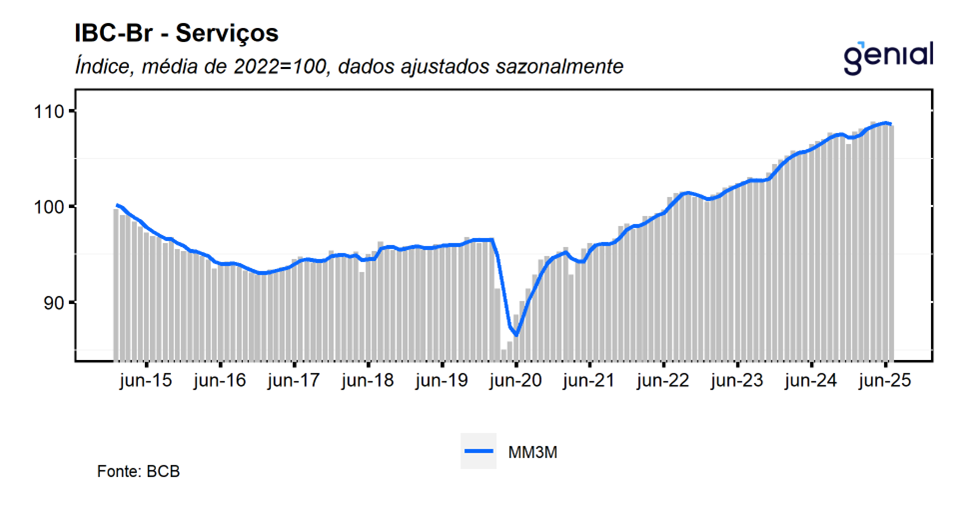

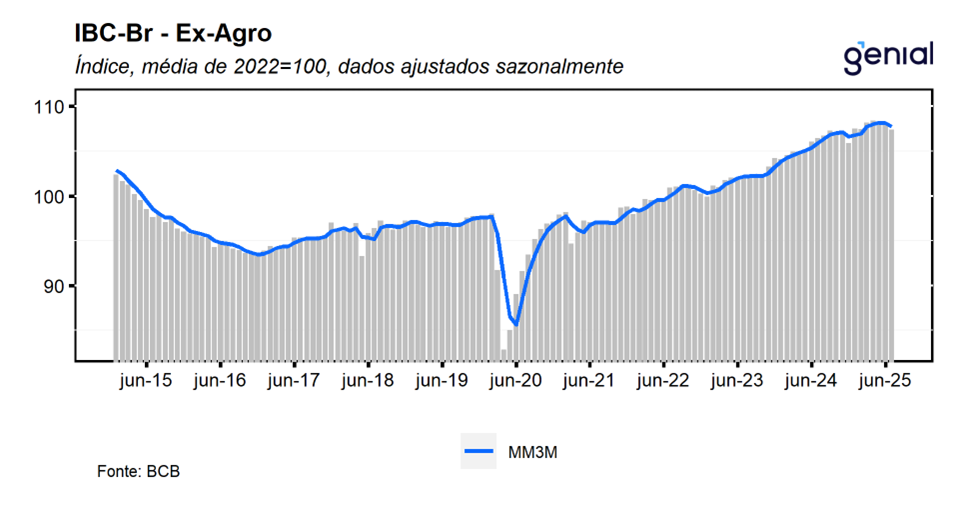

Em julho, o desempenho negativo do IBC-Br foi impulsionado principalmente pelo recuo de 1,1% m/m da indústria, que deu continuidade à sequência de três quedas consecutivas observadas nos meses imediatamente anteriores. Além disso podemos destacar também o recuo de 0,8% m/m da agropecuária, que acumula queda de 8,8% desde fev/25, revertendo parcialmente a forte alta registrada ao longo do segundo semestre de 2024 e em jan/25. Já o setor de serviços recuou 0,2% m/m, mantendo-se próximo da estabilidade pelo terceiro mês seguido — movimento que está em linha com nossa avaliação de que o setor tende a perder fôlego de forma mais gradual, amparado por estímulos à demanda e pela resiliência do mercado de trabalho. Com estes resultados, o IBC-Br ex-agro registrou contração de 0,4% m/m, dando continuidade aos dois recuos observados nos meses imediatamente anteriores, de modo que, a sua média móvel trimestral saiu de um recuo de 0,1% em junho para -0,3% em julho, sugerindo continuidade da tendência de desaceleração da economia ao longo do 3T25.