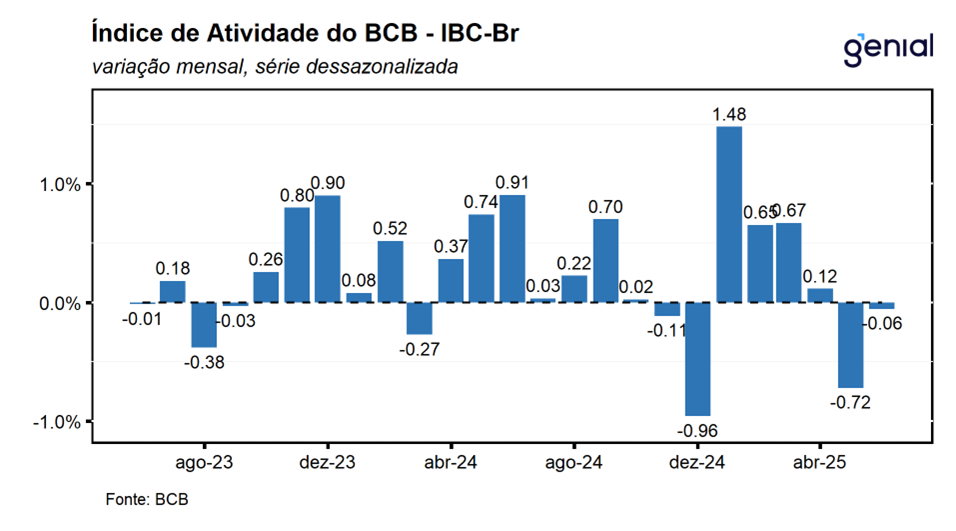

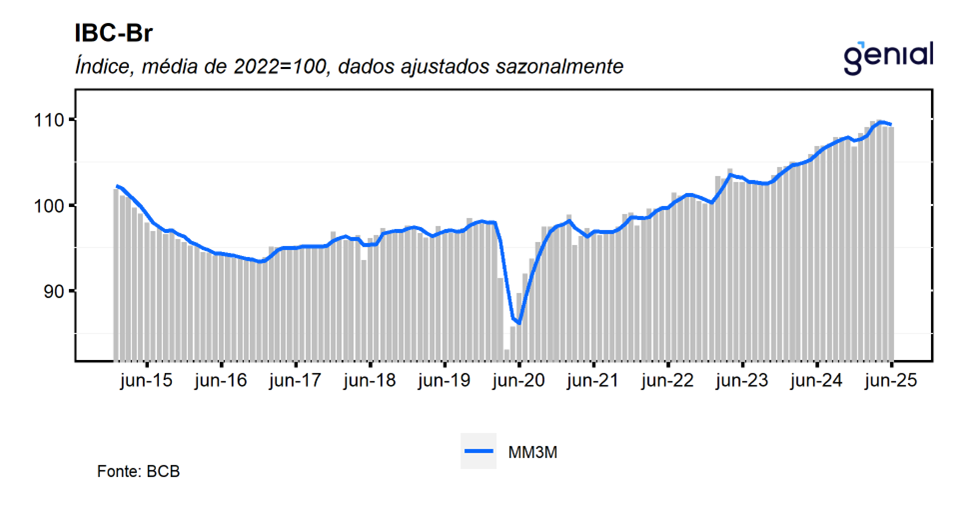

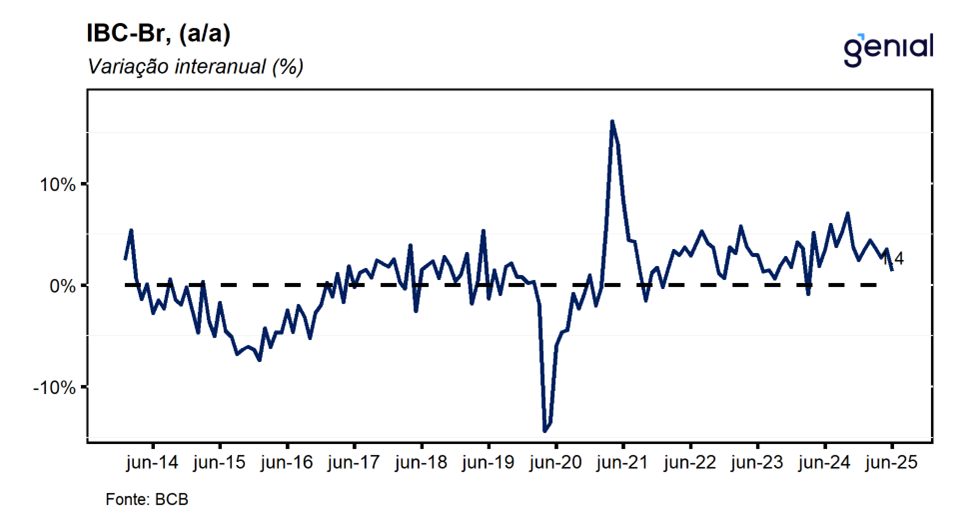

Em junho, o IBC-Br (Índice de Atividade Econômica do Banco Central), registrou contração de 0,06% m/m, vindo ligeiramente pior do que o esperado pelo mercado (0,05% m/m, Broadcast+) e do que a nossa projeção para o mês de alta de 0,2% m/m. O dado dá sequência à queda de maio (-0,7% m/m) e reforça a leitura de que a economia brasileira está passando por um processo de inflexão da economia, que passou de uma trajetória de expansão — que levou o índice ao maior nível da série histórica — para um processo de arrefecimento gradual. Assim como no mês anterior, o destaque negativo ficou na agropecuária, em movimento de correção após fortes altas no início do ano, enquanto o índice ex-agro voltou a crescer, sustentando nossa visão de resiliência da atividade. Na comparação interanual, o IBC-Br avançou 1,4% a/a, superando a mediana das expectativas (1,25% a/a, Broadcast+) e também a nossa projeção (1,1% a/a).

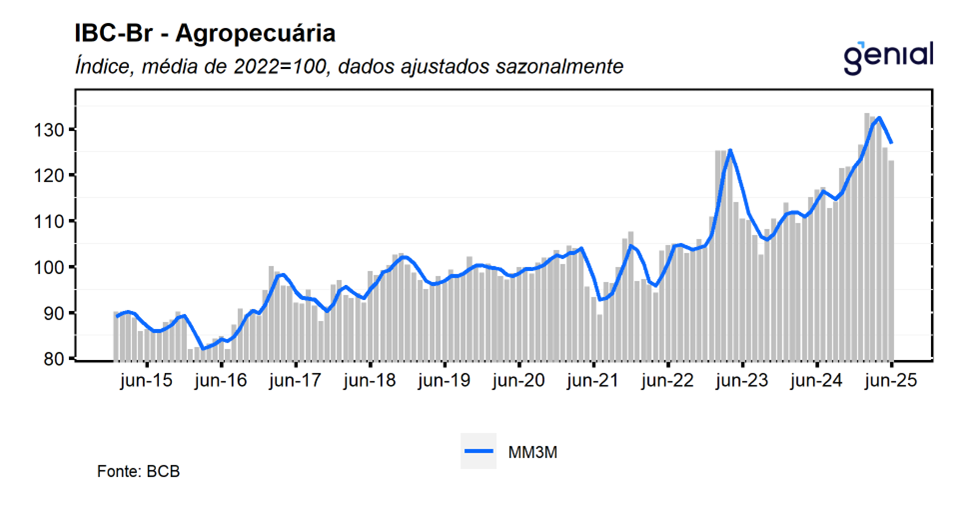

Os números divulgados ficaram em linha com os dados mistos divulgados na última leitura do IBGE para os principais setores da economia (indústria, serviços e varejo), que de modo geral sugere que a economia brasileira arrefeceu no final do 2T25, refletindo um cenário macroeconômico mais adverso (política monetária contracionista, inflação elevada e aumento das incertezas domésticas e externas). Na nossa avaliação, a economia brasileira se beneficia do forte ritmo de expansão da agropecuária no 1T25 e dos seus spillovers sobre os demais setores da economia, garantindo um ritmo de crescimento robusto no ano, apesar da política monetária significativamente contracionista. Além disso, a robustez do mercado de trabalho somado a política fiscal expansionista, que deve ter o ritmo de execução de despesas discricionárias sendo normalizada ao longo do segundo semestre, e ao pagamento de precatórios, devem continuar impulsionando o consumo doméstico, promovendo um processo bastante gradual de arrefecimento da economia ao longo dos próximos meses. Se, por um lado, um maior dinamismo da economia contribui positivamente para o desempenho fiscal, por outro, deve pesar sobre a condução da política monetária, fazendo com que a taxa Selic permaneça significativamente contracionista por mais tempo. Em posse dos indicadores setoriais divulgados até agora, revisamos a nossa projeção de crescimento do PIB no 2T25 de 0,5% t/t para 0,4% t/t, de modo que, a expectativa de crescimento da economia brasileira saiu de 2,4% para 2,3%.

Houve revisões para os dados dos meses anteriores. O número de fevereiro saiu de 0,65% m/m para 0,60% m/m, o de março de 0,67% m/m para 0,61% m/m, em abril de 0,12% m/m para 0,05% m/m e de maio de -0,72% m/m para -0,74% m/m. Com o resultado de junho e as revisões nos meses anteriores, o IBC-Br deixa um carrego estatístico de -0,3% para o terceiro trimestre e de 2,6% para o ano cheio.

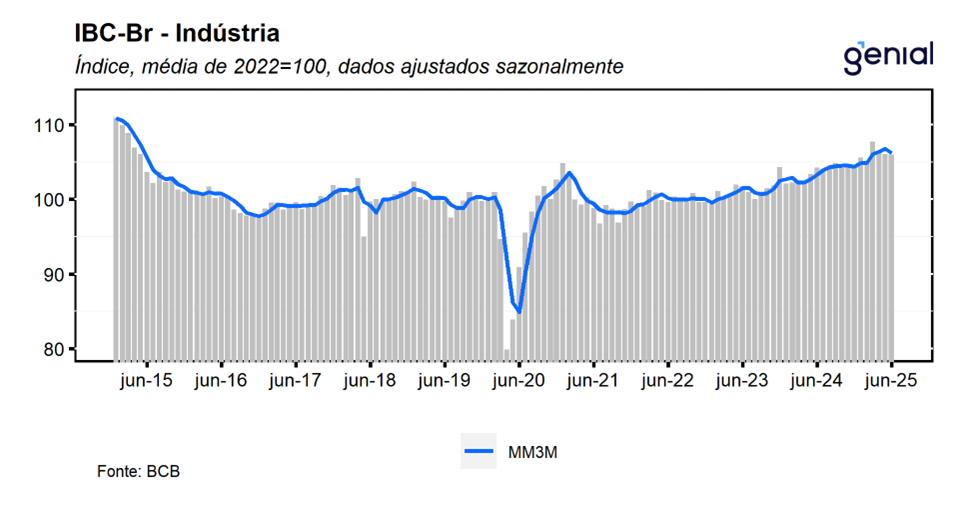

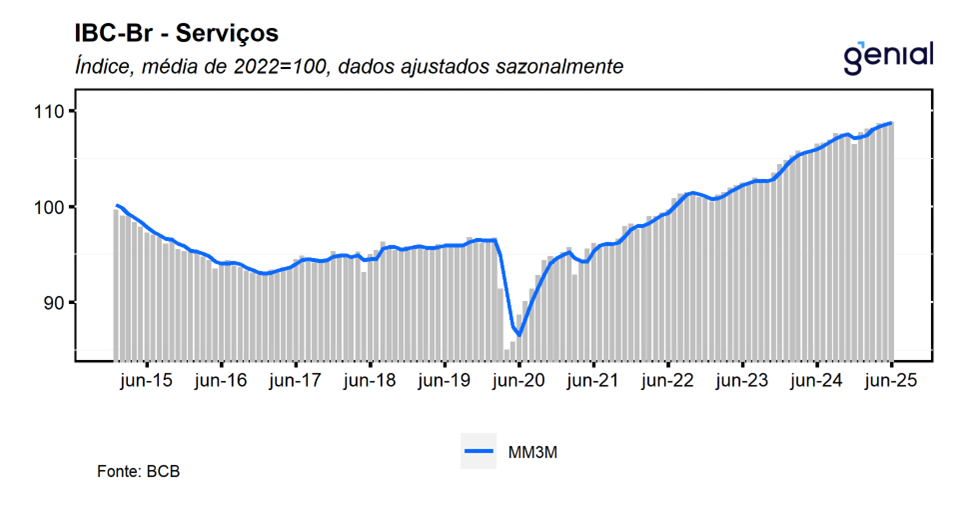

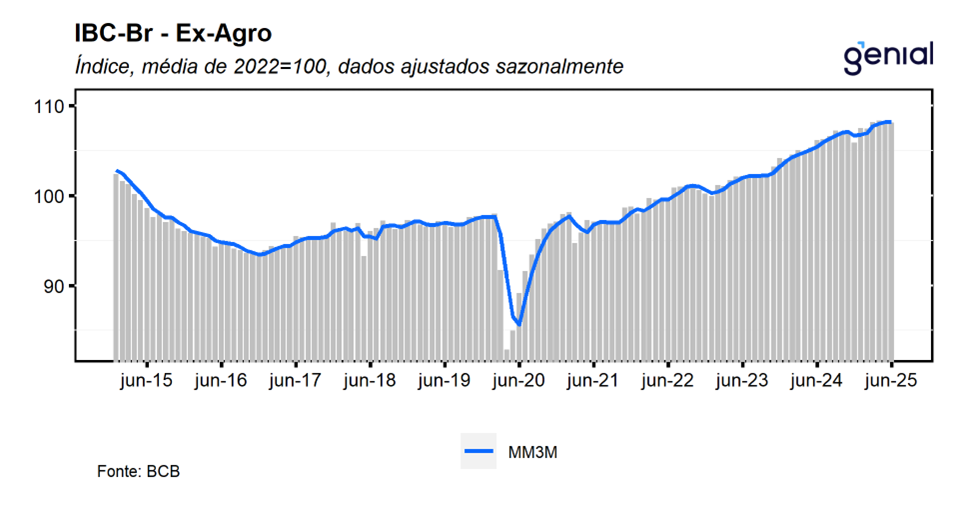

Em junho, o desempenho negativo do IBC-Br foi impulsionado principalmente pelo recuo de 2,3% m/m da agropecuária, dando continuidade à sequência de três recuos consecutivos registrados nos meses imediatamente anteriores e revertendo parcialmente as fortes altas observadas nos dois primeiros meses do ano. Na mesma direção a indústria registrou contração de 0,1% m/m, dando continuidade aos recuos observados nos dois meses imediatamente anteriores. Por sua vez, o setor de serviços registrou ligeira alta de 0,1% m/m, renovando o patamar mais elevado já registrado em sua série histórica ao dar continuidade à sequência de 5 altas consecutivas dos meses imediatamente anteriores. Com estes resultados, o IBC-Br ex-agro registrou alta de 0,1% m/m, revertendo parcialmente o recuo de 0,3% m/m registrados no mês de maio, corroborando a nossa perspectiva de que a economia brasileira deve apresentar um arrefecimento bastante gradual ao longo dos próximos meses.