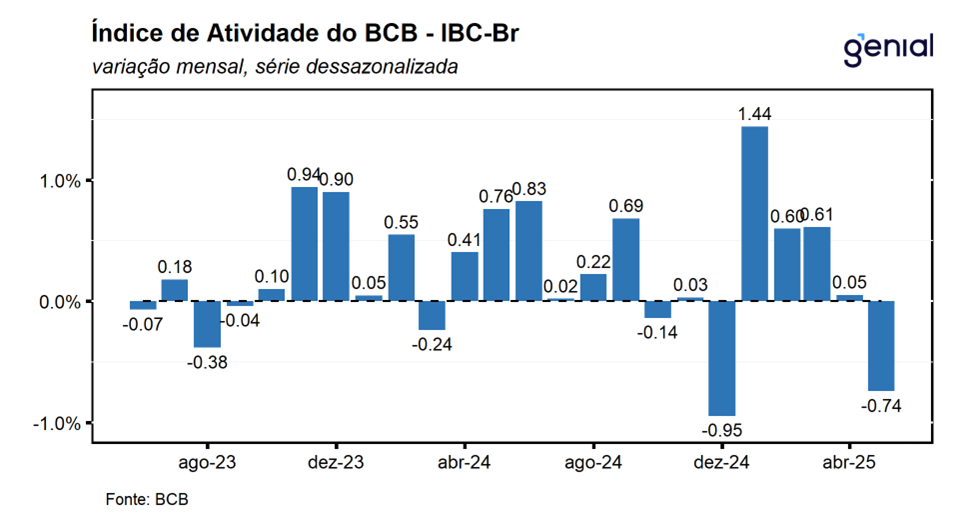

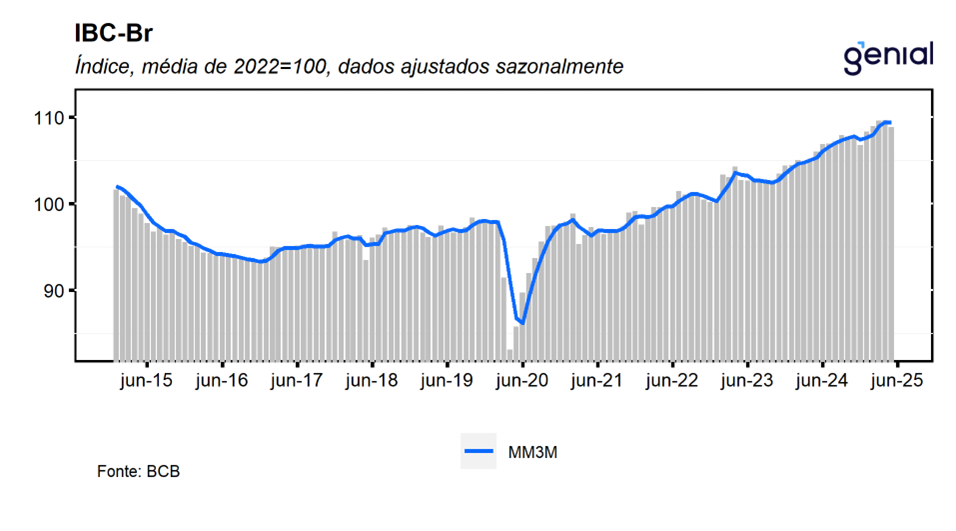

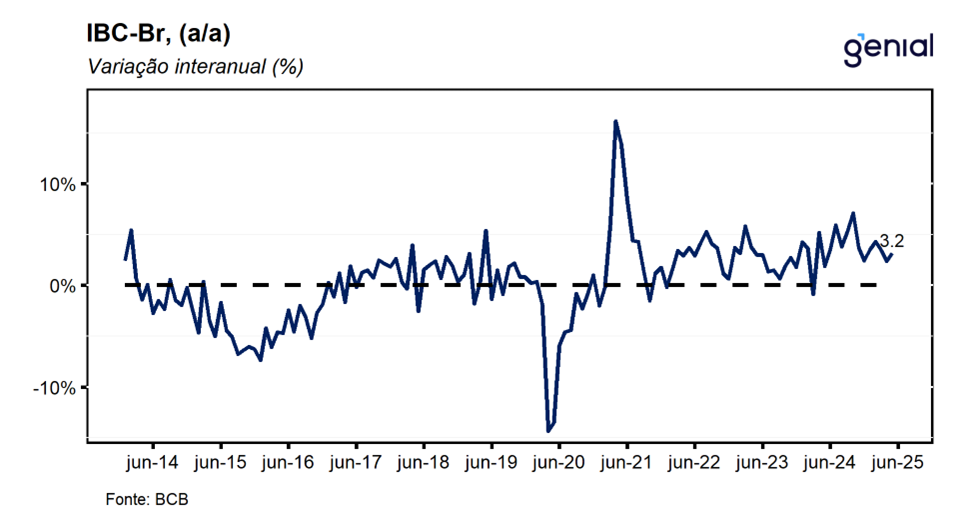

Em maio, o IBC-Br (Índice de Atividade Econômica do Banco Central), registrou contração de 0,74% m/m, vindo significativamente pior do que o esperado pelo mercado (-0,02% m/m, Broadcast+), abaixo do piso das estimativas de mercado, e do que a nossa projeção para o mês de recuo de 0,2% m/m. Com este resultado, o indicador abandona uma sequência de quatro altas consecutivas registradas nos meses imediatamente anteriores, período no qual o índice atingiu o seu patamar mais elevado já registrado em sua série histórica, fazendo com que a sua média móvel trimestral saísse de uma alta de 0,42% em abril para a estabilidade em maio. Embora o IBC-Br tenha registrado uma importante contração no mês de maio, o fato de que o índice ainda se encontra em um patamar significativamente elevado, muito próximo do nível mais elevado em sua série histórica, e após uma forte sequência de altas nos meses anteriores, ainda não nos permite cravar que a economia brasileira possa estar em um ponto de inflexão no qual estaria entrando em uma trajetória mais significativa de desaceleração. Na comparação interanual, a expansão do IBC-Br foi de 3,16% a/a, abaixo da mediana de 4,10% a/a para o mês (Broadcast+) e do que a nossa projeção 4,0% a/a.

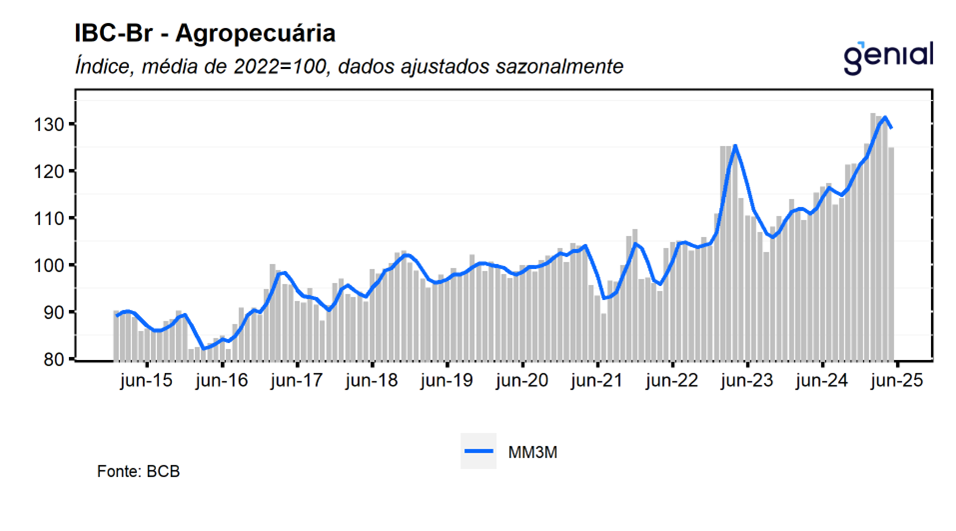

Os números divulgados ficaram em linha com as leituras das últimas semanas dos principais indicadores setoriais divulgados pelo IBGE (indústria, serviços e varejos), que apontam para um processo de arrefecimento da economia frente a um cenário macroeconômico mais adverso (política monetária contracionista, inflação elevada e aumento das incertezas domésticas e externas). Na nossa avaliação, o crescimento da economia em 2025 se beneficia da forte expansão da agropecuária, que em conjunto dos seus spillovers sobre os demais setores da economia, deve sustentar um ritmo de expansão bastante robusto do PIB no ano, sobretudo nos primeiros seis meses do ano. No que diz respeito ao segundo semestre, ressaltamos que as políticas de estímulo à demanda já anunciados desde a virada do ano somado ao pagamento de precatórios na ordem de R$ 70 bi no mês de julho devem contribuir para sustentar o crescimento, ainda que em menor magnitude, na segunda metade de 2025. Se, por um lado, um maior dinamismo da economia contribui para uma boa evolução das receitas do governo, por outro, deve contribuir para manter o canal de transmissão da política monetária obstruído, fazendo com que a taxa de juros permaneça no atual patamar contracionista por mais tempo. Em posse dos indicadores antecedentes divulgados até agora, mantemos por ora a nossa projeção de crescimento do PIB no 2T25 em 0,5% t/t e de 2,4% para o ano cheio.

Houve revisões para os dados dos meses anteriores. O número de fevereiro permaneceu em 0,60% m/m, o de março saiu de 0,71% m/m para 0,61% m/m e o de abril saiu de 0,16% m/m para 0,05% m/m. Com o resultado de maio e das revisões nos meses anteriores, o IBC-Br deixa um carrego estatístico de 0,2% para o 2T25 e de 2,4% para o ano de 2025.

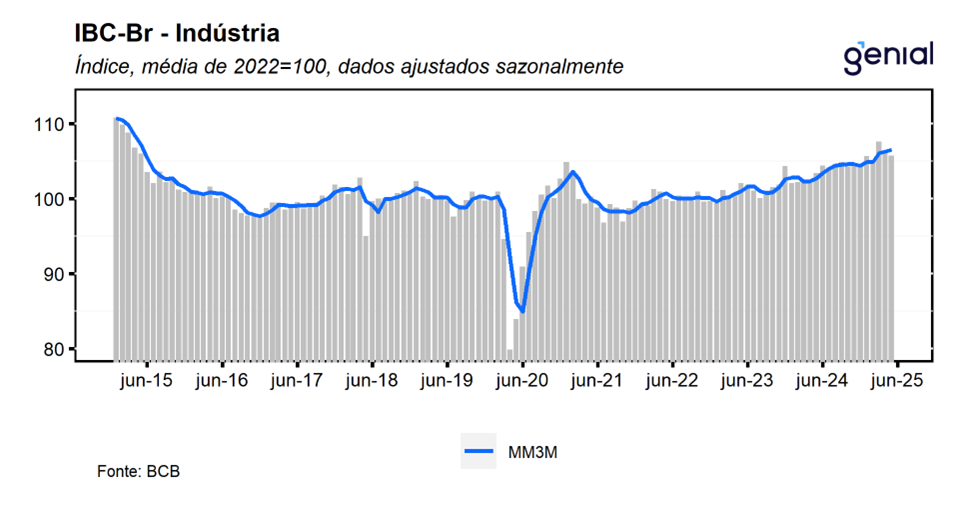

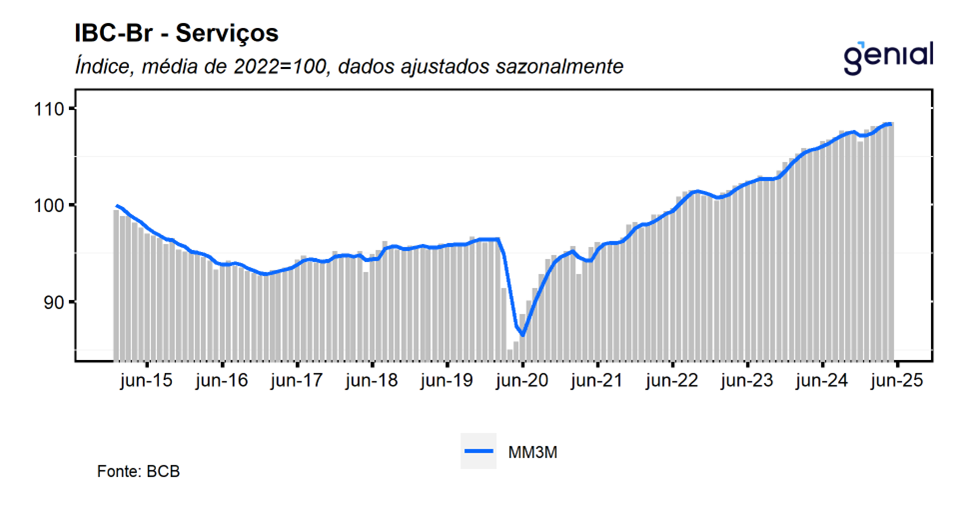

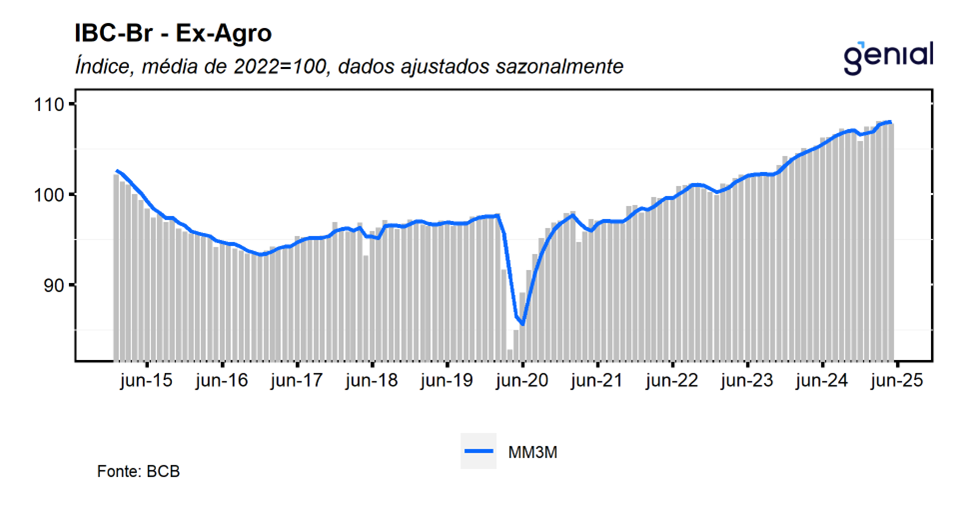

Em maio, o desempenho negativo do IBC-Br foi impulsionado principalmente pelo recuo de 4,2% m/m da agropecuária, dando continuidade à sequência de dois recuos consecutivos registrados nos meses imediatamente anteriores e revertendo parcialmente as fortes altas observadas nos dois primeiros meses do ano. Na mesma direção a indústria registrou contração de 0,52% m/m, dando continuidade à queda de 1,24% m/m do mês imediatamente anterior. Por sua vez, o setor de serviços ficou virtualmente estável no mês, permanecendo no patamar mais elevado já registrado em sua série histórica, após acumular expansões nos 4 meses imediatamente anteriores. Com estes resultados, o IBC-Br ex-agro houve recuo de 0,31% m/m, interrompendo uma sequência de duas altas consecutivas registradas nos meses imediatamente anteriores, corroborando a nossa perspectiva de que a economia brasileira deve apresentar um arrefecimento bastante gradual ao longo dos próximos meses.