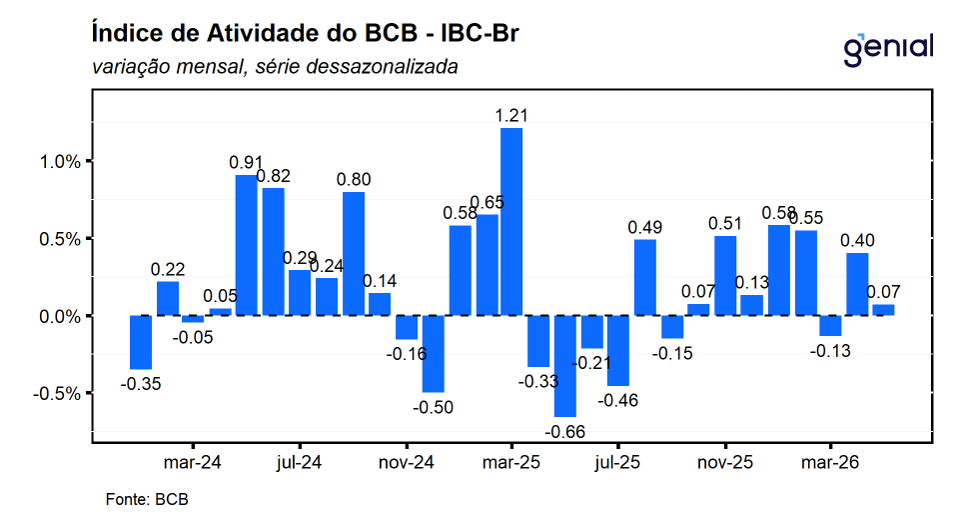

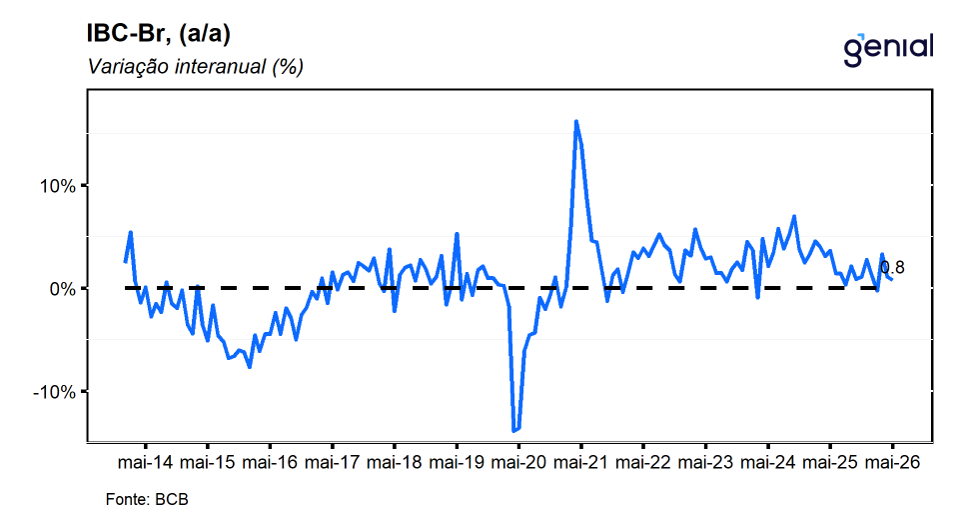

Em maio, o IBC-Br (Índice de Atividade Econômica do Banco Central) registrou avanço de 0,1% m/m, vindo melhor do que o esperado pelo consenso de mercado (-0,2% m/m, Broadcast+), porém um pouco mais em linha com a nossa expectativa para o mês (0,0% m/m). Com este resultado, o indicador dá continuidade à expansão observada no mês imediatamente anterior, renovando o nível mais elevado já registrado em sua série histórica, reforçando a percepção de resiliência da economia mesmo diante de um cenário macroeconômico bastante adverso. Já na comparação interanual, o indicador registrou expansão de 0,8% a/a, vindo também melhor do que o esperado pelo consenso de mercado (0,7% a/a, Broadcast+) e um pouco abaixo da nossa projeção para o mês de alta de 0,9% a/a.

De modo geral, apesar da expansão ter renovado o nível mais elevado já registrado na série histórica do indicador, os números de hoje seguem consistentes com uma leitura de arrefecimento da economia no segundo trimestre do ano. De fato, a média móvel trimestral do IBC-Br saiu de uma expansão de 0,3% no trimestre móvel encerrado em abril para 0,1%, sugerindo uma tendência de perda de fôlego na margem. Além disso, as aberturas mais cíclicas corroboram essa interpretação, visto que o subíndice da indústria saiu de uma alta de 0,4% para 0,3% e o de serviços saiu de 0,1% para 0,0% nessa mesma métrica. Dessa forma, mesmo diante de uma surpresa altista no índice cheio, avaliamos que os dados de hoje são consistentes com as leituras mais recentes dos indicadores divulgados pelo IBGE (indústria, serviços e varejo) que apontam para um quadro de arrefecimento mais explícito da economia no segundo trimestre do ano. Contudo, seguimos com a avaliação de que esse processo ocorrerá de maneira bastante gradual, refletindo o descasamento entre a política monetária e fiscal, sobretudo em um contexto marcado por eleições presidenciais, fazendo com que o consumo seja o principal driver de crescimento da economia no ano.

Os dados de atividade de maio aliado à leitura mais benigna da última divulgação do IPCA se mostram consistentes com a continuidade do ciclo de calibração da política monetária brasileira, visto que confirmam a perspectiva de arrefecimento da economia ao longo do 2T26 e jogam a favor da expectativa do BC de fechamento do hiato do produto. Contudo, o descasamento entre as políticas monetária e fiscal, em um contexto marcado por uma expectativa de El Niño mais intenso e incertezas sobre a evolução das negociações do conflito no Oriente Médio, impõem riscos para o atingimento da meta de inflação ao longo dos próximos meses, demandando uma certa cautela na condução da política monetária. Nesse contexto, mantemos nossa projeção de que o BC dará sequência ao ciclo de coortes com redução novamente de 0,25% p.p. na taxa Selic, para 14,0% a.a., na reunião de agosto. Contudo, devido ao cenário que se mostra bastante adverso, avaliamos que o BC deveria interromper o ciclo nesta reunião, com a Selic permanecendo no patamar de 14,0% a.a. até o final de 2026. Pelo lado da atividade, os dados de atividade referentes ao mês de maio foram responsáveis por uma revisão da nossa expectativa de crescimento do PIB no segundo trimestre de 0,5% t/t para 0,4% t/t, contudo, seguem consistentes com a nossa projeção de crescimento da economia de 2,0% no ano cheio.

Houve revisões nos dados dos meses anteriores. O IBC-Br de janeiro saiu de 0,76% m/m para 0,58% m/m, o de fevereiro de 0,63% m/m para 0,55% m/m, de março de -0,18% m/m para -0,13% m/m e de abril de 0,51% m/m para 0,40% m/m. Com o resultado de maio e as revisões na série histórica, a média móvel trimestral do IBC-Br saiu de 0,27% m/m para 0,11% m/m na passagem de abril para maio, corroborando a nossa expectativa de arrefecimento gradual da economia, refletindo a perda de dinamismo que também vem sendo observada no índice ex-agro, cuja média móvel trimestral saiu de 0,19% m/m para 0,05% m/m no mesmo período. Com o resultado de hoje, o IBC-Br deixa um carrego estatístico de 0,5% para o segundo trimestre e de 1,8% para o ano cheio.

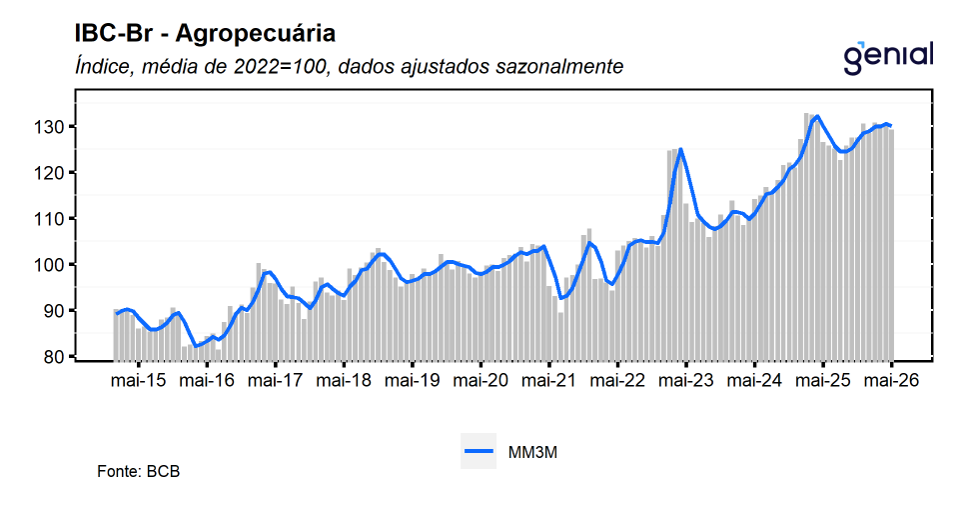

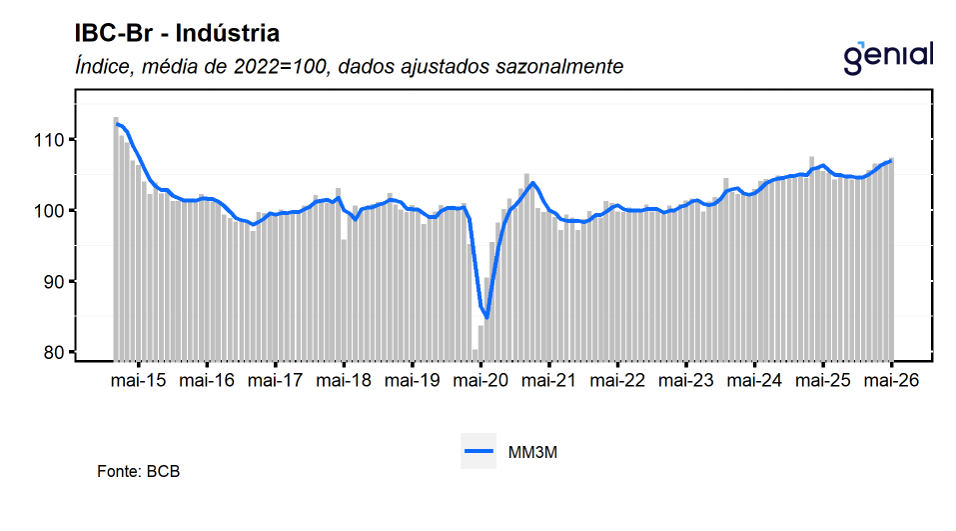

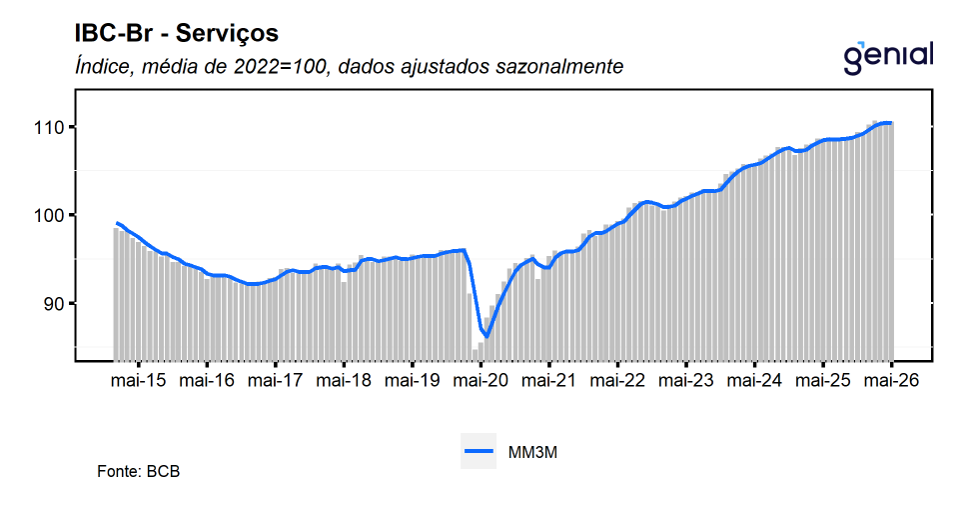

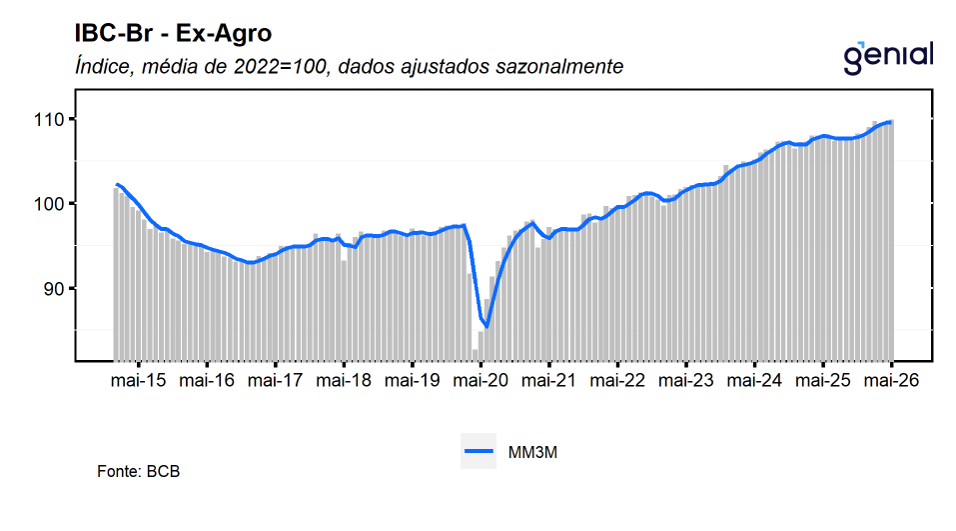

Em maio, o desempenho positivo do IBC-Br foi decorrente dos avanços observados na indústria e nos serviços que foram parcialmente compensados pelo recuo da agropecuária. O principal vetor altista ficou por conta do desempenho da indústria que avançou 0,4% m/m, repetindo o ritmo de expansão observado no mês imediatamente anterior, acumulando uma sequência de 7 resultados não negativos consecutivos, de modo que, o subíndice atingiu o nível mais elevado desde mar/25. Por sua vez, o setor de serviços avançou 0,1% m/m, também dando continuidade à expansão de 0,3% m/m do mês imediatamente anterior, retornando para próximo do nível mais elevado já registrado em sua série histórica (fev/26). Por fim, a agropecuária apresentou recuo de 1,0% m/m, revertendo a alta de 0,1% m/m de abril, sugerindo uma perda de fôlego do segmento ao longo do segundo trimestre. Dessa forma, o IBC-Br ex-agro registrou um avanço de 0,2% m/m, desacelerando em relação aos 0,4%% m/m de abril, porém avançou para o nível mais elevado já registrado em sua série histórica, reforçando a percepção de resiliência da economia mesmo diante de um cenário de perda de fôlego.