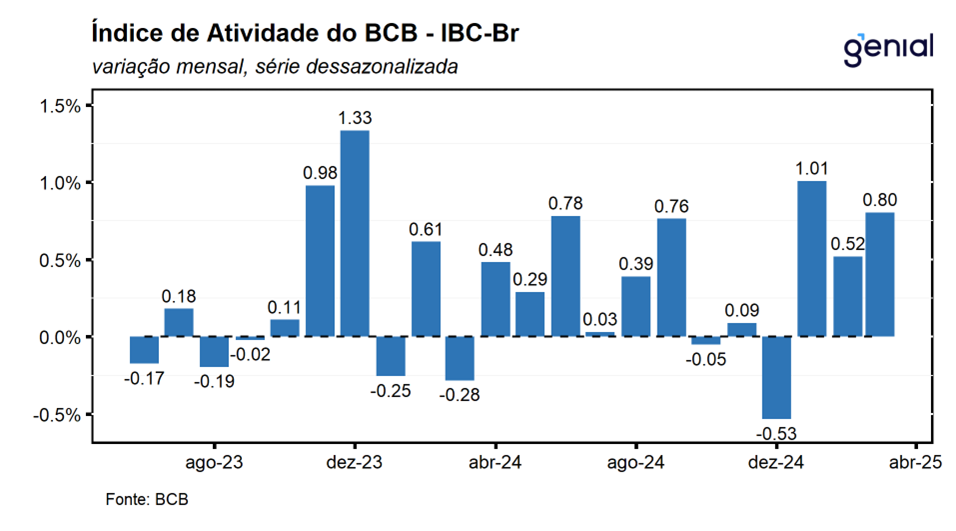

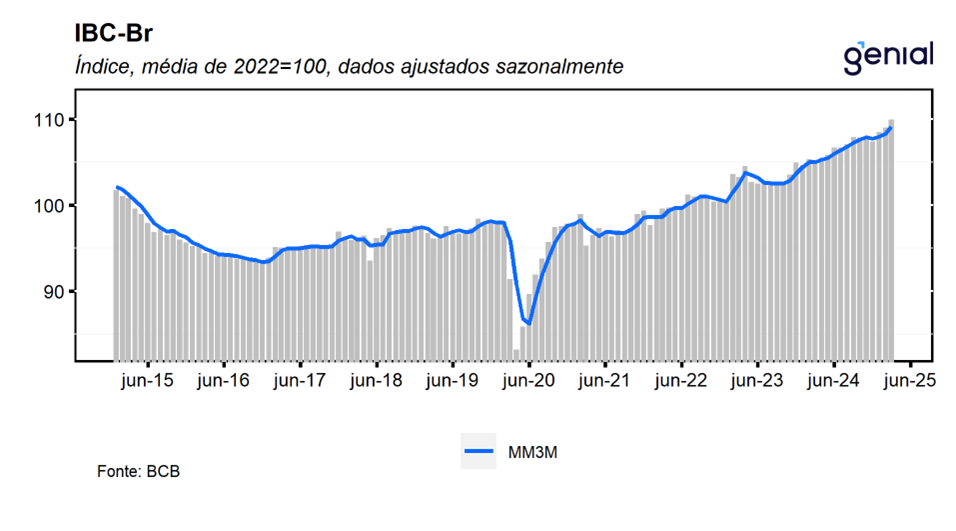

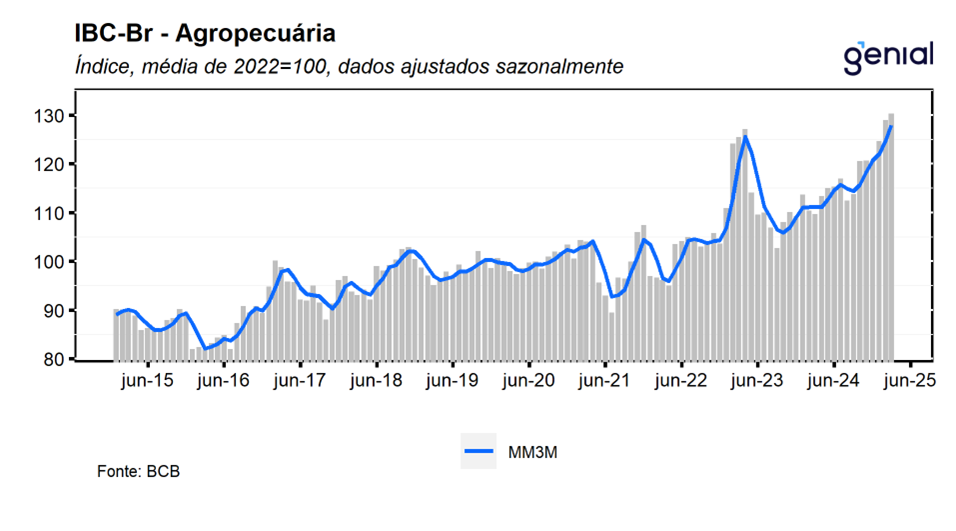

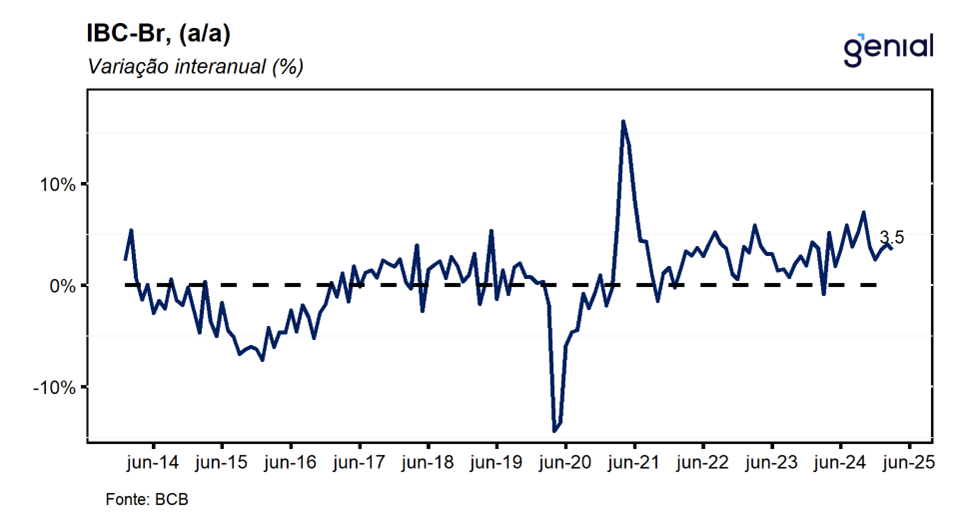

Em março, o IBC-Br (Índice de Atividade Econômica do Banco Central), registrou alta de 0,80% m/m, ficando próximo do teto das projeções de mercado (0,81% m/m, Broadcast+) e significativamente acima da nossa projeção para o mês (0,31% m/m). Com este resultado, o indicador dá continuidade à sequência de duas altas consecutivas registradas nos meses imediatamente anteriores, renovando o patamar mais elevado já registrado em sua série histórica, fazendo com que a sua média móvel trimestral saísse de uma alta de 0,33% em fevereiro para 0,78% em março. Na comparação com o último trimestre de 2024, o IBC-Br registrou expansão de 1,3% t/t, refletindo as altas de 6,1% t/t do IBC-Br agropecuária e 1,0% t/t do índice ex-agropecuária, corroborando a nossa expectativa de que a economia brasileira iniciaria o ano de 2025 em melhor estado quando comparado ao final do ano passado. Na comparação interanual, a expansão do IBC-Br foi de 3,49% a/a, vindo significativamente melhor do que o esperado pelo mercado que tinha como consenso um alta de 2,70% a/a (Broadcast+).

Os números divulgados ficaram em linha com as leituras das últimas semanas dos principais indicadores setoriais divulgados pelo IBGE (indústria, serviços e varejos), reforçando a percepção de resiliência da economia neste início do ano apesar do cenário macroeconômico adverso (política monetária contracionista, inflação elevada e aumento das incertezas domésticas e externas). Na nossa avaliação, o principal destaque neste início de ano se deve ao forte desempenho da agropecuária que, em conjunto dos seus spillovers sobre os demais setores da economia, deve liderar o crescimento da economia brasileira ao longo do primeiro semestre de 2025. Para o segundo semestre, embora o nosso cenário base ainda seja de desaceleração da economia brasileira, ressaltamos que as políticas de estímulo à demanda anunciadas desde a virada do ano devem contribuir para manter o canal de transmissão da política monetária contracionista para a economia obstruído, de modo que, entendemos que há um viés altista na nossa expectativa de crescimento para o período. Por ora, com os dados divulgados no 1T25, revisamos a nossa projeção de crescimento do 1T25 de 1,5% t/t para 1,7% t/t, fazendo com que a nossa projeção de crescimento no ano saísse de 2,0% para 2,2%. Se, por um lado, a resiliência contribuí para que tenhamos um desempenho mais robusto das contas públicas, por outro, se mostra um importante fator de risco altista para a dinâmica da inflação corrente, contribuindo para que a política monetária permaneça em um patamar significativamente contracionista por um período ainda mais prolongado.

Houve revisões para os dados dos meses anteriores. O número de dezembro passou de -0,63% m/m para -0,53% m/m, de janeiro saiu de 0,92% m/m para 1,01% m/m e de fevereiro de 0,43% m/m para 0,52% m/m. Em posse do resultado de março e nas revisões nos meses anteriores, o IBC-Br deixa um carrego estatístico de 0,7% para o 2T25 e de 3,0% para o ano de 2025.

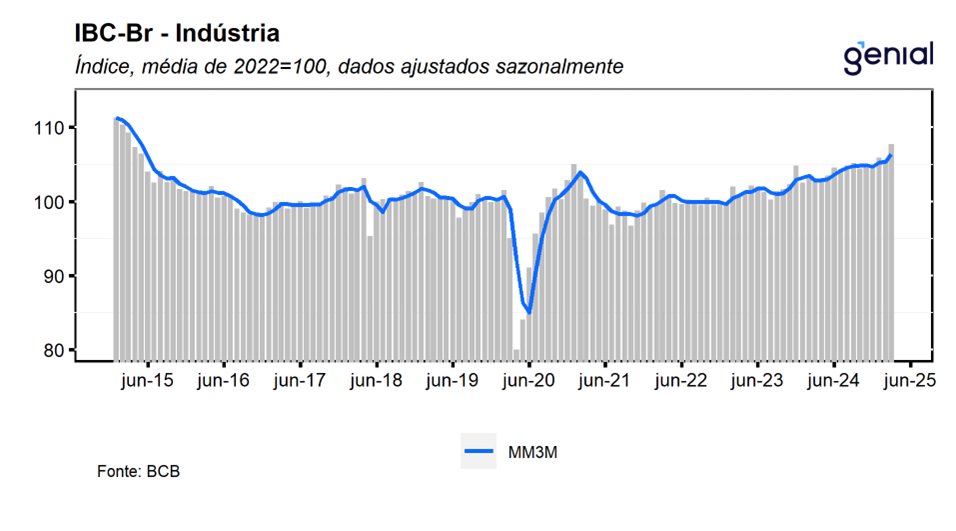

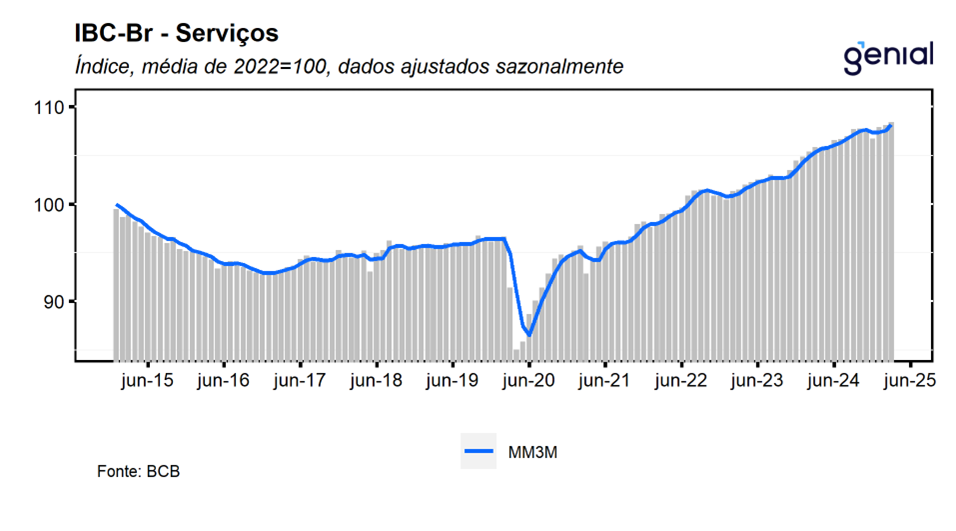

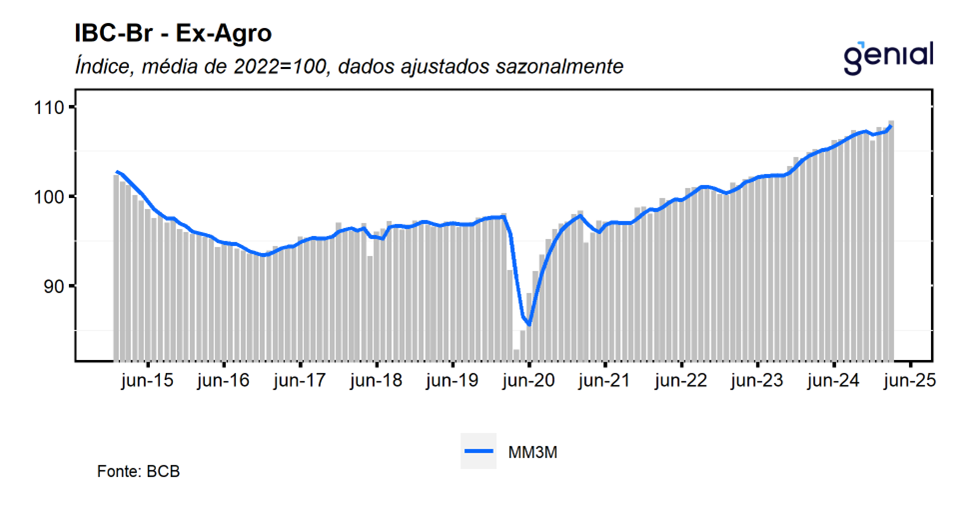

Em março, o desempenho positivo do IBC-Br foi impulsionado principalmente pelo avanço de 1,1% m/m da agropecuária, que, pelo terceiro mês consecutivo, atingiu o nível mais alto já registrado em sua série histórica. Esse crescimento resultou em uma expansão acumulada de 6,1% t/t no 1T25 em relação ao 4T24. Além disso, o índice ex-agro, que exclui o setor agropecuário, apresentou um crescimento de 0,73% m/m, revertendo a leve queda de -0,04% m/m observada em fevereiro. Esse resultado também fez com que o indicador atingisse o maior patamar da série histórica, acumulando uma expansão de 1,0% t/t em comparação com o último trimestre de 2024. Vale ressaltar que a expansão do índice ex-agro reflete as altas de todos os segmentos que o compõem (indústria e serviços), o que reforça nossa avaliação de que o desempenho da atividade econômica continua robusto neste início de ano.