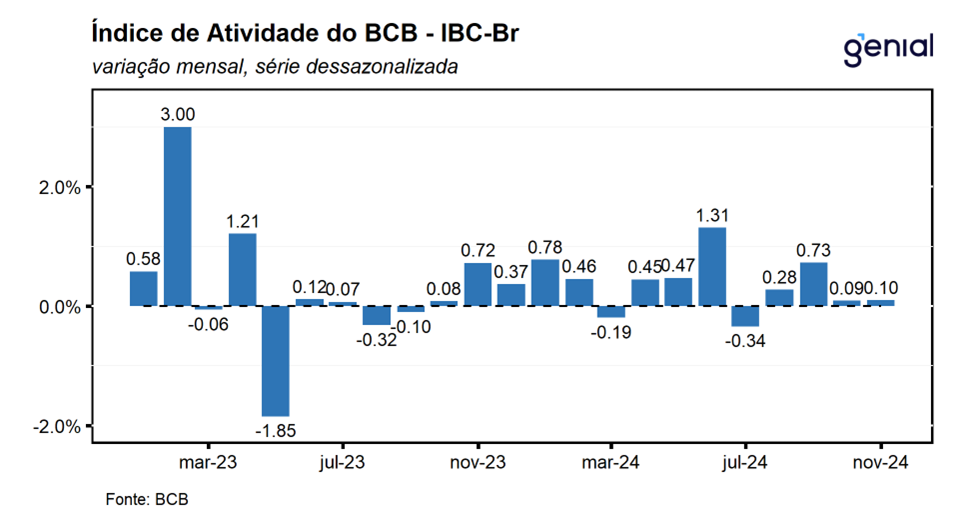

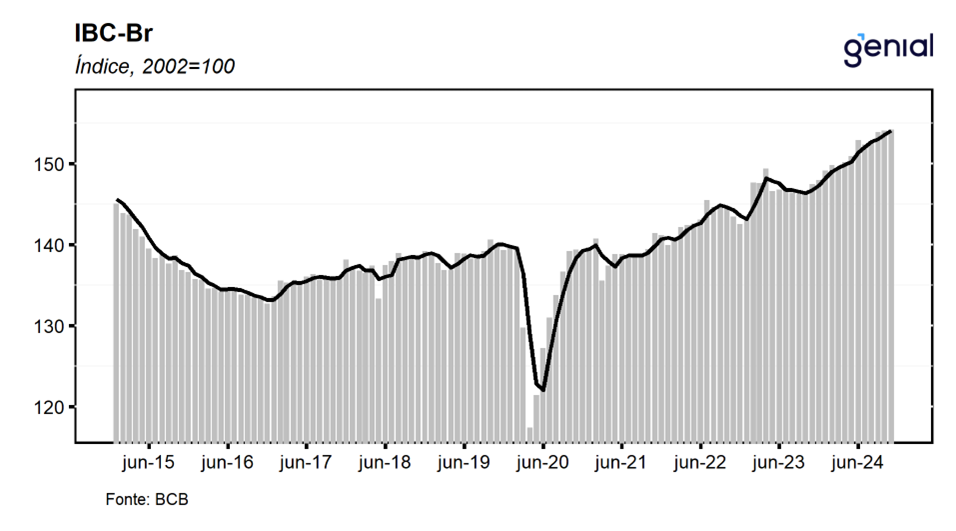

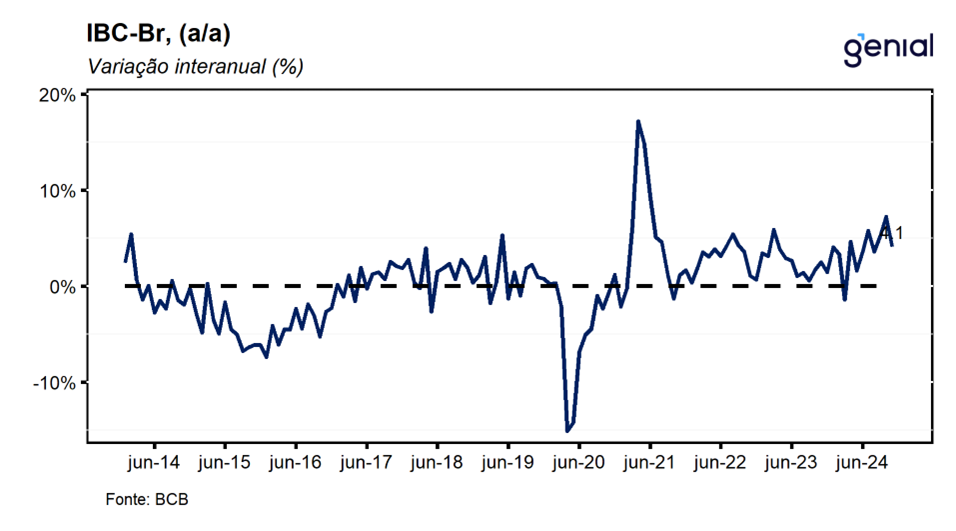

Em novembro, o IBC-Br (Índice de Atividade Econômica do Banco Central) avançou 0,1% m/m na série com ajuste sazonal, vindo melhor do que a mediana das projeções de mercado de -0,1% m/m (Broadcast+). Com este resultado, o índice deu continuidade à sequência de 3 altas consecutivas registradas nos meses imediatamente anteriores e renovou o patamar mais elevado já registrado em sua série histórica. Entretanto, cabe destacar que, assim como na leitura de outubro, o resultado do mês ficou muito próximo à estabilidade, corroborando o cenário de arrefecimento da economia no último trimestre do ano. Na comparação interanual, a expansão foi de 4,1% a/a, vindo pior do que o consenso de mercado que tinha como expectativa uma alta de 4,3% a/a (Broadcast+).

Na nossa avaliação, os números de novembro corroboram um cenário de arrefecimento moderado da economia no último trimestre de 2024. Se, por um lado, essa resiliência contribui para que a economia brasileira apresente um ritmo de crescimento de 3,5% em 2024, por outro, se mostra um importante fator de risco inflacionário, que já está se materializando nas leituras mais recentes do IPCA, sobretudo nos itens mais ligados ao ciclo econômico. Nesse contexto, mantemos a nossa projeção de crescimento do PIB do último trimestre do ano de 0,5% t/t, em linha com os dados de atividade divulgados em novembro.

Houve revisões para os dados dos meses anteriores. O número de agosto saiu de 0,30% m/m para 0,28% m/m, o de setembro de 0,88% m/m para 0,73% m/m e o de outubro de 0,14% m/m para 0,09% m/m. Em posse do número de novembro e dessas revisões, o IBC-Br deixa um carrego estatístico de 0,73% para o último trimestre do ano e de 3,47% para 2024.

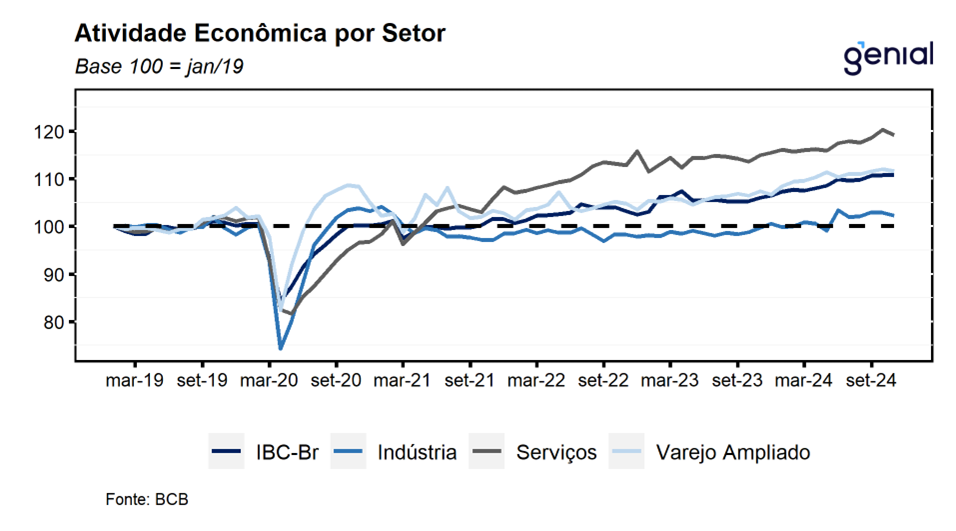

No mês de novembro, todos os três grandes setores da atividade (indústria, comércio e serviços) apresentaram contrações na margem. Em primeiro lugar, a atividade industrial registrou recuo de 0,6% m/m, vindo em linha com o consenso de mercado e apontou para um espalhamento de resultados negativos, visto que todas as 4 grandes categorias pesquisadas recuaram. Na mesma direção, as vendas no varejo tiveram uma contração de 0,4% m/m no período, vindo pior do que a expectativa mediana de mercado que tinha como consenso contração de 0,2% m/m. No conceito ampliado, o recuo foi mais significativo (-1,8% m/m) reforçando a percepção de perda de dinamismo da economia. Por fim, o volume de serviços registrou recuo de 0,9% m/m e também ficou abaixo do esperado pelo mercado (-0,5% m/m), com quedas concentradas em 2 das 5 categorias pesquisadas, sugerindo que, apesar do recuo no mês, o processo de arrefecimento do setor deve ser gradual.

Dessa forma, avaliamos que os dados de novembro corroboram a desaceleração esperada para a economia no último trimestre do ano. Essa avaliação reflete a significativa deterioração do cenário econômico, em função da retomada do ciclo de aperto monetário, deterioração da dinâmica inflacionária corrente, perspectiva de juros globais mais elevados e elevação do risco fiscal. Esses vetores baixistas para crescimento são parcialmente compensados pelo mercado de trabalho aquecido que tem servido como um importante suporte à demanda doméstica e deve continuar sustentando o consumo das famílias como principal driver de crescimento nos próximos trimestres.