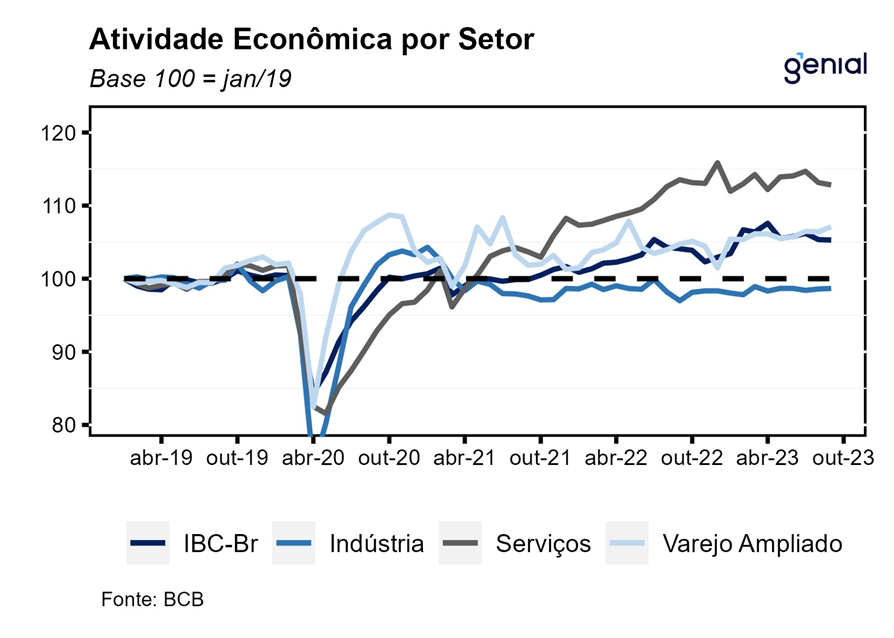

No mês de setembro, os três grandes setores da atividade apresentaram resultados mistos. Primeiramente, o volume de vendas no varejo avançou 0,6% m/m, próximo ao teto das expectativas de 0,7%. Nesse sentido, apesar do resultado positivo, vale destacar que apenas 3 dos 8 grupos pesquisados apresentaram resultado positivo. O setor de serviços apresentou queda de 0,3%, próximo ao piso das expectativas. Nesse contexto, 3 das 5 atividades investigadas acompanharam a retração do índice, com destaque para a desaceleração do setor de transportes e armazenagem devido à dissipação dos efeitos positivos da produção agrícola. Por fim, a produção industrial (de agosto) avançou 0,4% m/m, pior do que as expectativas do mercado de 0,5% m/m, com destaque para o perfil disseminado de taxas positivas, uma vez que três das quatro grandes categorias e 18 dos 25 ramos industriais pesquisados apresentaram expansão.

Os dados de setembro apontam para a resiliência do mercado de trabalho. Nesse contexto, o Caged registrou a criação de 211,8 mil vagas, resultado melhor do que o esperado pelo mercado de 202,1 mil vagas, refletindo saldos positivos em todos os grupos pesquisados. Com este resultado, o saldo líquido acumulado no ano é positivo em 1,59 milhão ante 2,18 milhões no mesmo período do ano anterior. Além disso, a taxa de desemprego ficou em linha com as expectativas de 7,7% no trimestre móvel encerrado em setembro, com destaque positivo para o aumento da taxa de participação, revertendo a leitura dos meses anteriores em que a taxa de desemprego em patamares baixos era sustentada pela saída das pessoas da força de trabalho. Apesar do diagnóstico mais positivo para o mercado de trabalho, avaliamos que o seu processo de arrefecimento deve ser intensificado nos próximos meses, diante da perspectiva de desaceleração mais intensa da economia no segundo semestre devido ao impacto do efeito total da política monetária sobre a economia.

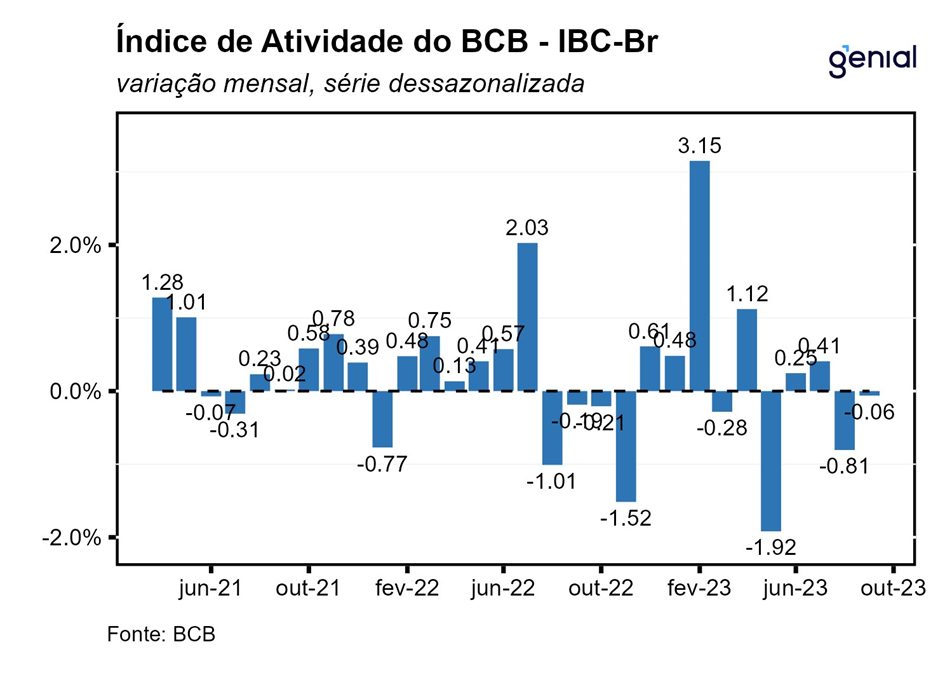

De maneira geral, embora os alguns indicadores setoriais tenham apresentado resultado positivo no mês, o índice de atividade do Banco Central corrobora o nosso cenário de desaceleração a partir do segundo semestre, com o PIB do terceiro trimestre devendo apresentar uma contração de 0,3% na métrica trimestral dessazonalizada. Dessa forma, o cenário macroeconômico adverso deve pesar sobre a economia, principalmente diante da deterioração dos indicadores de crédito livre às famílias, que deve dar continuidade ao processo de arrefecimento da demanda agregada. Por fim, revisamos nossa projeção preliminar do PIB de 2,8% para 2,7% em 2023.