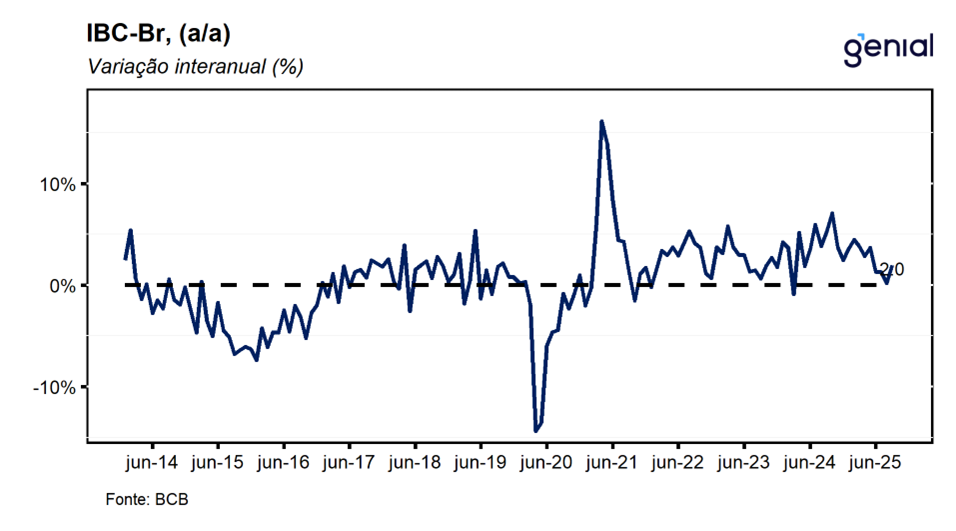

Em setembro, o IBC-Br (índice de Atividade Econômica do Banco Central) registrou recuo de 0,24% m/m na comparação mensal, vindo pior do que o esperado tanto pelo consenso de mercado (-0,1% m/m, Broadcast+) quanto por nós (-0,09% m/m). O resultado reverte parte da alta de 0,39% m/m registrada em agosto, mês em que havia sido interrompida uma sequência de três quedas consecutivas. Diferentemente do observado no mês anterior, a contração de setembro foi disseminada entre os principais segmentos da atividade, com exceção da agropecuária, que avançou após diversas leituras negativas desde o primeiro trimestre. Na nossa avaliação, o dado reforça o diagnóstico de que a economia segue em trajetória de desaceleração gradual ao longo dos próximos trimestres, refletindo o ambiente macroeconômico mais adverso e, sobretudo, os efeitos defasados da política monetária contracionista sobre os setores mais sensíveis ao crédito. Na comparação interanual, o IBC-Br avançou 2,0% a/a, resultado alinhado ao consenso, ainda que levemente abaixo da nossa projeção (2,14% a/a).

Os dados divulgados hoje pelo Banco Central estão amplamente alinhados às leituras setoriais mais recentes do IBGE — indústria, serviços e varejo — que, em sua maioria, apontaram retração da atividade em setembro, reforçando nossa expectativa de um arrefecimento gradual da economia. Para os próximos meses, seguimos avaliando que a política monetária contracionista continuará afetando de forma mais intensa os setores sensíveis ao crédito, enquanto segmentos diretamente ligados à renda devem manter maior resiliência, sustentados por uma política fiscal ainda expansionista e por um mercado de trabalho aquecido. Ainda assim, diante dos elevados níveis de endividamento das famílias e do aumento do comprometimento da renda com o serviço da dívida, entendemos que o impulso positivo oriundo da renda e da política fiscal tende a perder força. Esse quadro deve contribuir para uma desaceleração do consumo ao longo dos próximos trimestres, embora em ritmo gradual, compatível com o cenário de moderação da atividade que projetamos.

Os dados de atividade referentes a setembro reforçam nossa avaliação de que a taxa Selic está bem calibrada para promover um arrefecimento gradual da economia ao mesmo tempo em que contribui para a convergência da inflação à meta. Seguimos com a percepção de que a taxa deve permanecer em 15,0% a.a. por um período prolongado, refletindo principalmente a necessidade de uma condução mais cautelosa da política monetária em um ambiente marcado pelo descasamento entre as políticas monetária e fiscal, sobretudo diante da aproximação do ciclo eleitoral que devem ser acompanhadas de maiores despesas dos governos federal e regionais. Por ora, seguimos projetando o início do ciclo de cortes apenas na reunião de março de 2026, com a Selic encerrando o ano em 13,0% a.a., hipótese sustentada por nossas estimativas de um hiato do produto mais elevado do que o considerado pelo Banco Central. Em termos de atividade, os dados divulgados hoje sugerem um PIB mais fraco do que o originalmente esperado, o que nos levou a revisar a projeção de crescimento do terceiro trimestre de 0,3% t/t para 0,2% t/t. Como consequência, a estimativa para o crescimento do PIB em 2025 recuou de 2,3% para 2,2%.

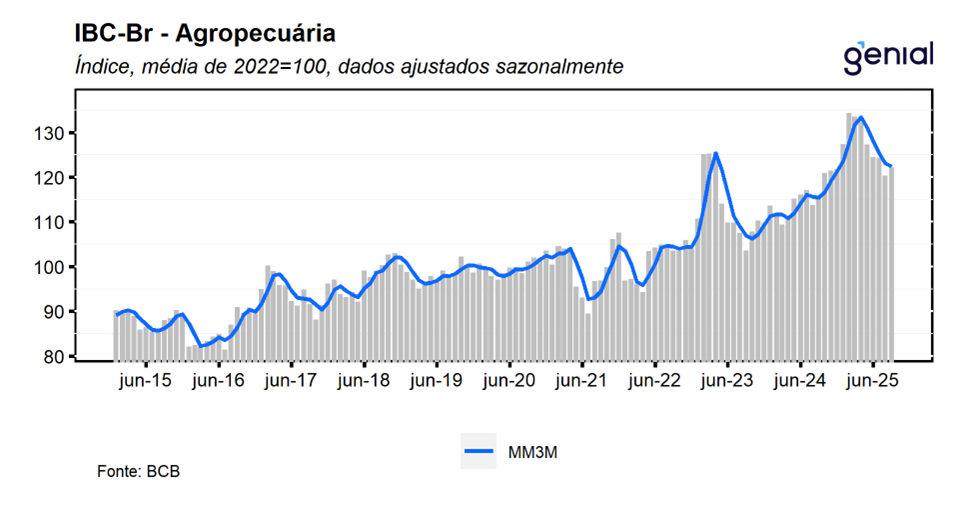

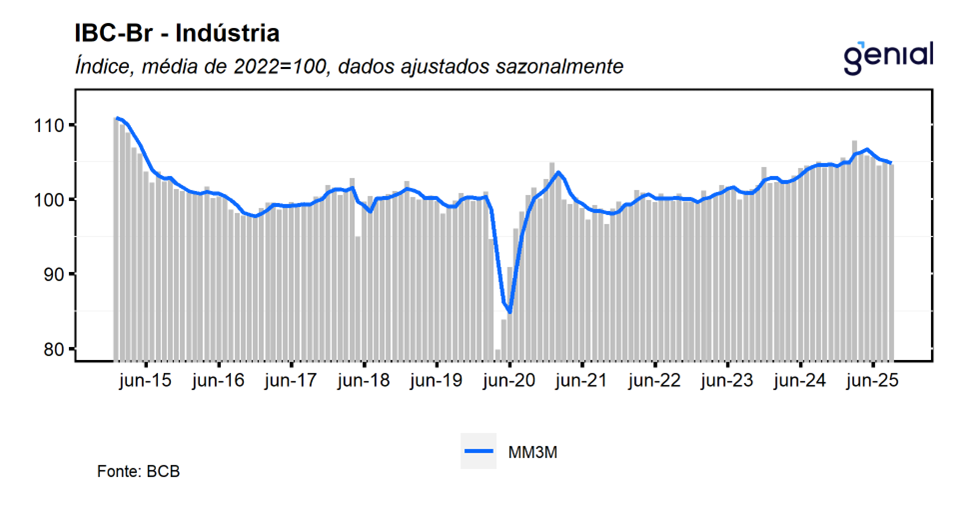

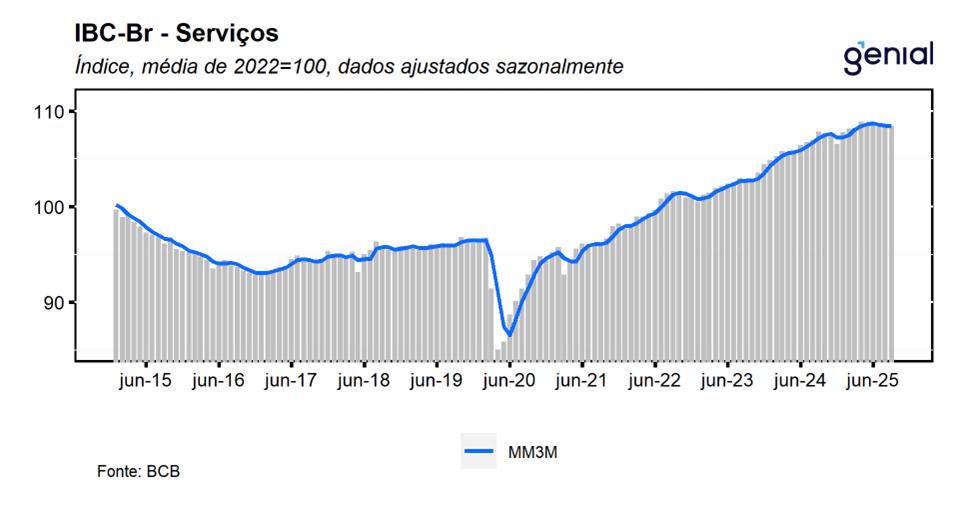

Houve revisões nos dados dos meses anteriores. O IBC-Br de junho saiu de -0,19% m/m para -0,29% m/m, o de julho saiu de -0,52% m/m para -0,49% m/m e o de agosto recuou de 0,40% m/m para 0,39% m/m. Com o resultado de setembro e as revisões na série histórica, o IBC-Br deixa um carrego estatístico de 0,0% para o crescimento da economia no quarto trimestre do ano e de 2,3% no ano cheio. ▪ Em setembro, o desempenho negativo do IBC-Br foi puxado principalmente pela indústria que registrou recuo de 0,66% m/m, revertendo parcialmente a alta de 0,79% m/m de agosto, retornando para a sequência de quatro recuos consecutivos observados entre abril e julho, reforçando a percepção de perda de dinamismo do setor em função da política monetária contracionista. Por sua vez, o setor de serviços registrou queda de -0,09% m/m, revertendo parcialmente a alta de 0,17% m/m do mês de agosto, também retornando para uma sequência de contrações observadas entre os meses de maio a julho. Cabe destacar que o setor de serviços apresenta pelo quinto mês consecutivo resultados próximos à estabilidade, sugerindo que o processo de arrefecimento do setor ocorre de maneira gradual, sendo beneficiado pela política fiscal expansionista e pelo mercado de trabalho aquecido. Em contrapartida, a única alta ficou por conta da agropecuária que interrompeu uma sequência de seis recuos consecutivos observados desde o mês de março. Com estes resultados, o índice IBC-Br ex-agro registrou queda de 0,37% m/m, revertendo a alta de 0,38% m/m do mês imediatamente anterior, de modo que, a sua média móvel trimestral registrou contração de 0,1%, ficando estável em relação à leitura de agosto. Na comparação trimestral, o IBC-Br registrou contração de 0,9% t/t, refletindo os recuos de -4,5% t/t e de -0,6% t/t dos indicadores da agropecuária e ex-agropecuária, respectivamente.