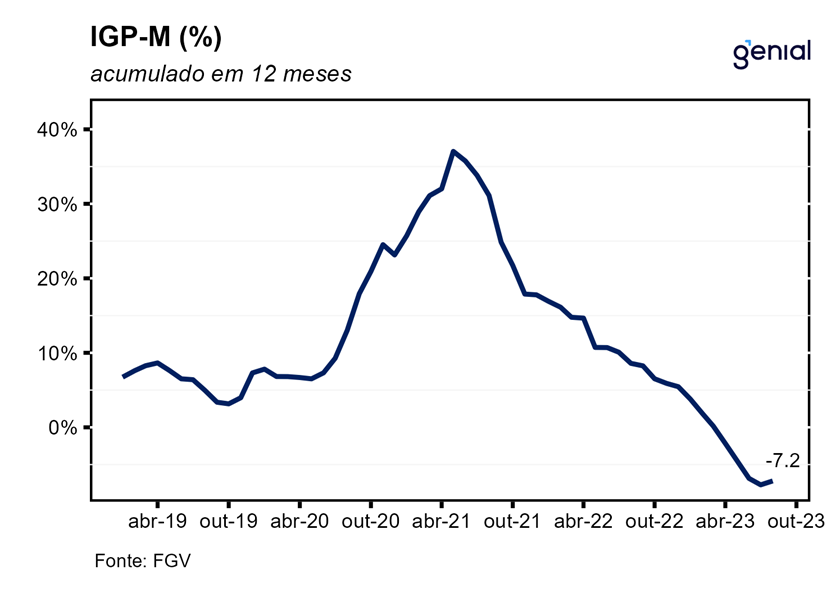

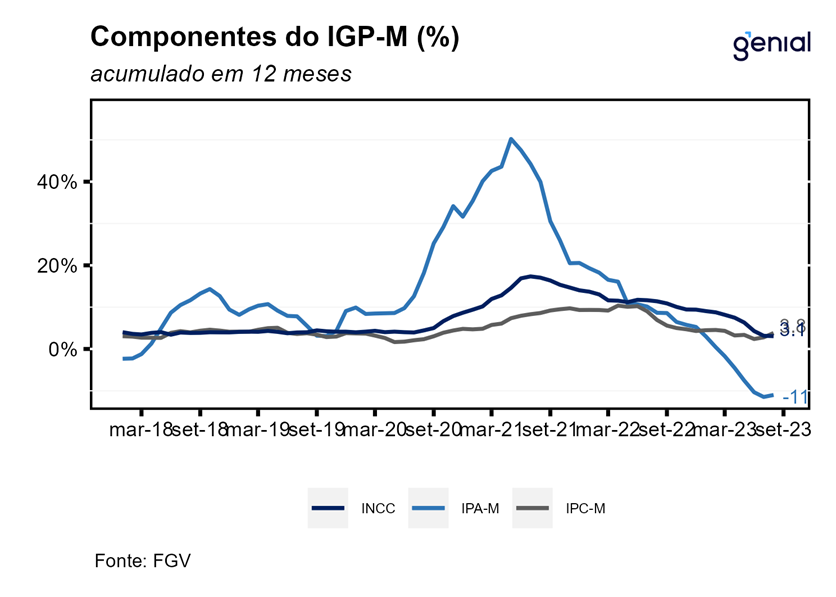

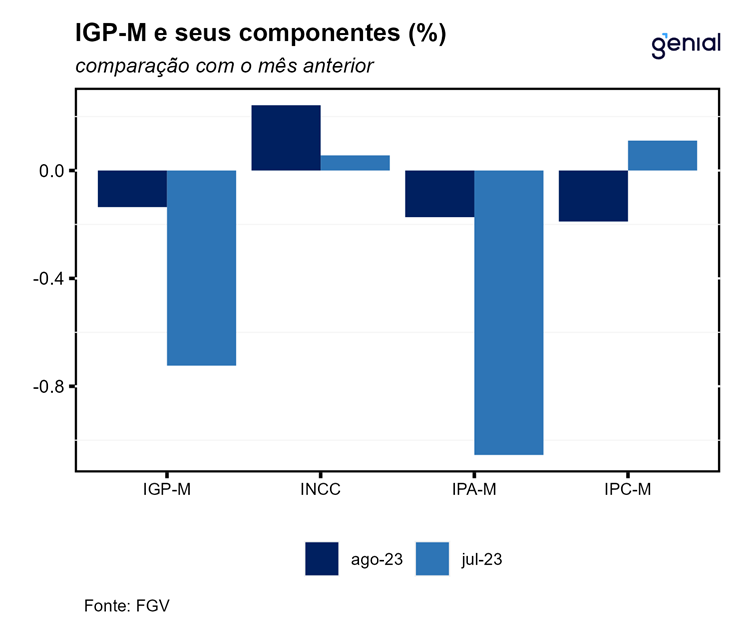

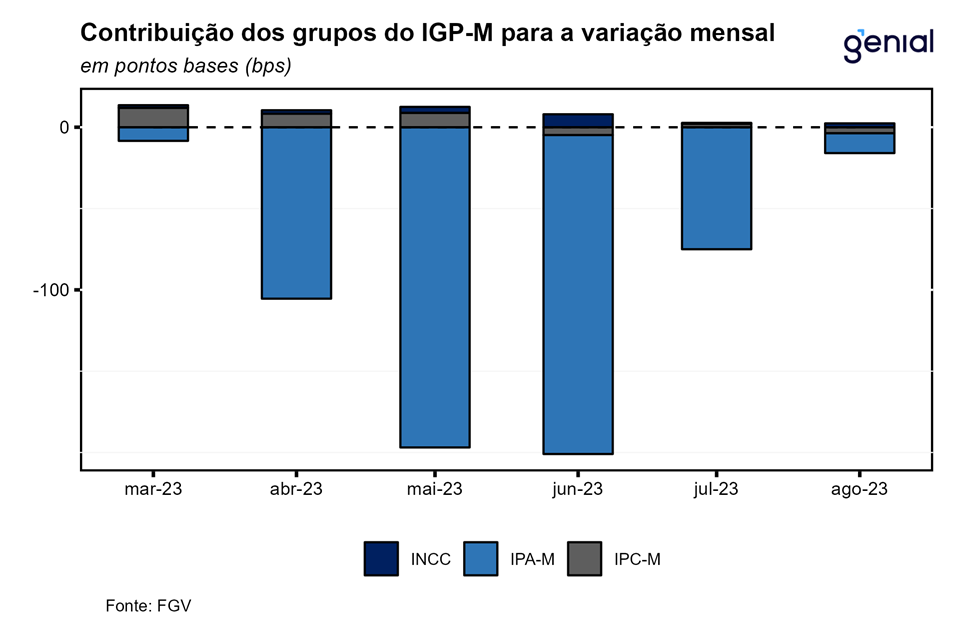

Em agosto, o Índice Geral de Preços (IGP-M) contraiu 0,14% m/m segundo a Fundação Getúlio Vargas (FGV), vindo abaixo da mediana do mercado (0,02% m/m, Broadcast+). Com este resultado, o índice acumula uma taxa de -5,28% no ano e registra -7,20% em doze meses. O Índice de Preços ao Produtor Amplo (IPA-M) continuou a apresentar deflação em agosto, ainda que menos intensa do que a vista nos quatro meses anteriores, recuando 0,17% m/m. Por sua vez, o Índice de Preços ao Consumidor (IPC-M) reverteu a inflação observada em julho e voltou a apresentar deflação de 0,19% m/m. Já o Índice Nacional de Custo da Construção (INCC), voltou a acelerar depois do arrefecimento observado em julho, avançando 0,24% m/m em agosto.

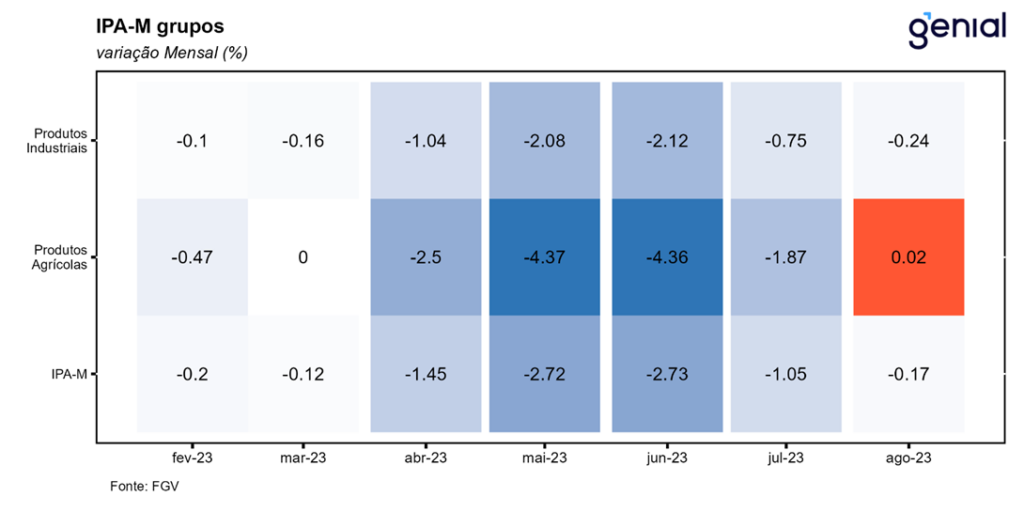

A composição do Índice de Preços ao Produtor Amplo (IPA-M) que levou à retração no mês de agosto foi bem diferente da observada em julho, com a maior contribuição para a deflação mensal vindo agora dos produtos industriais (-0,24% m/m) ao invés dos produtos agrícolas, que até voltaram a registrar inflação (0,02% m/m). Estes últimos foram novamente impactados por commodities alimentícias como a soja (5,63% m/m, ante 0,03% m/m), enquanto os primeiros tiveram o abrandamento da queda puxado pelo óleo diesel (4,15% m/m, ante 0,00% m/m). Olhando o IPA por estágios de processamento, as Matérias-Primas Brutas passaram a registrar inflação, com a queda de 0,90% m/m vista em julho dando lugar a uma alta de 0,42% m/m em agosto. Essa reversão de uma situação de deflação para inflação se deveu principalmente aos itens de café (-3,22% m/m, ante -13,63% m/m) e milho (-0,46% m/m, ante -4,95% m/m). Os Bens Intermediários passaram a apresentar uma taxa menos negativa, com a deflação de 1,19% m/m de julho se transformando numa contração de apenas 0,22% m/m em agosto. Novamente, a maior contribuição para isto veio do subitem de combustíveis e lubrificantes para a produção, que saiu de -1,13% para 3,45% na passagem de julho para agosto. O mesmo movimento foi observado no segmento de Bens Finais, que deixou para trás uma deflação de 1,06% m/m por uma mais modesta de 0,69% m/m no mesmo período. Os combustíveis para o consumo foram, mais uma vez, o principal fator de contribuição, com a taxa de variação mensal saindo de -7,71% para -0,95%.

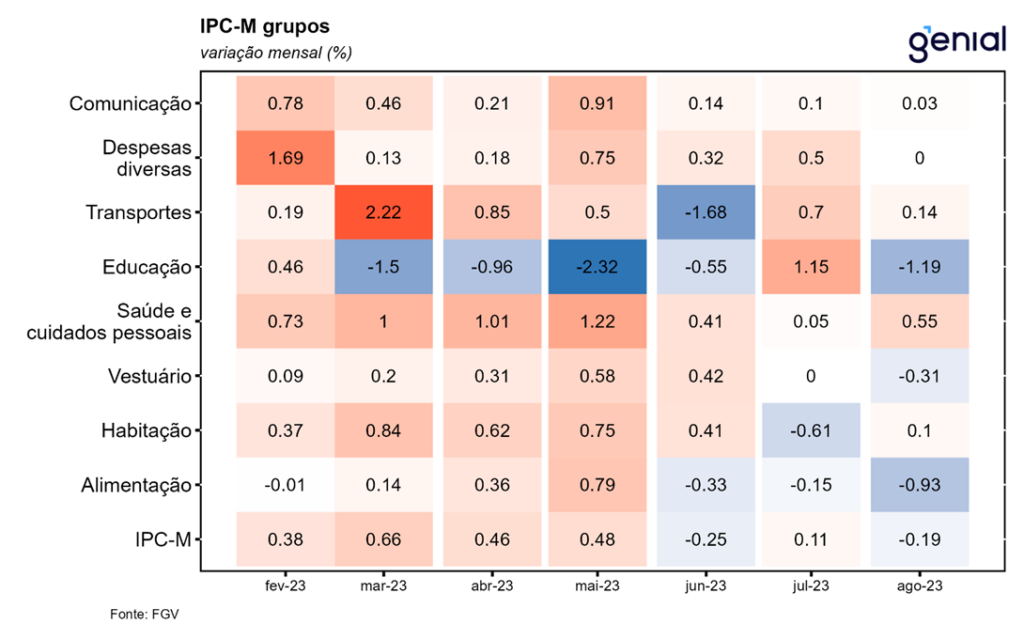

O Índice de Preços ao Consumidor (IPC-M) voltou a apresentar deflação no mês de agosto (-0,19% m/m) após avançar 0,11% m/m em julho. Dos oito grupos que compõe o IPC-M, seis apresentaram decréscimo nas suas taxas de variação. Foram eles: Alimentação (-0,93% m/m, ante -0,15% m/m), Vestuário (-0,31% m/m, ante 0,00% m/m), Educação, Leitura e Recreação (-1,19% m/m, ante 1,15% m/m), Transportes (0,14% m/m, ante 0,70% m/m), Despesas Diversas (0,00% m/m, ante 0,50% m/m) e Comunicação (0,03% m/m, ante 0,10% m/m). Dentre esses componentes, os itens que se sobressaíram foram: hortaliças e legumes (-7,23% m/m, ante 2,52% m/m), roupas (-0,43% m/m, ante -0,02% m/m), passagem aérea (-8,72% m/m, ante 5,88% m/m), gasolina (0,64% m/m, ante 3,65% m/m) e serviços bancários (-0,05% m/m, ante 0,63% m/m). Por outro lado, os grupos de Habitação (0,10% m/m, ante -0,61% m/m) e Saúde e Cuidados Pessoais (0,55% m/m, ante 0,05% m/m) apresentaram acréscimo nas taxas. Nessas categorias, os destaques foram para os itens de energia elétrica residencial (0,82% m/m, ante -2,83% m/m) e artigos de higiene e cuidado pessoal (1,03% m/m, ante -0,68% m/m).

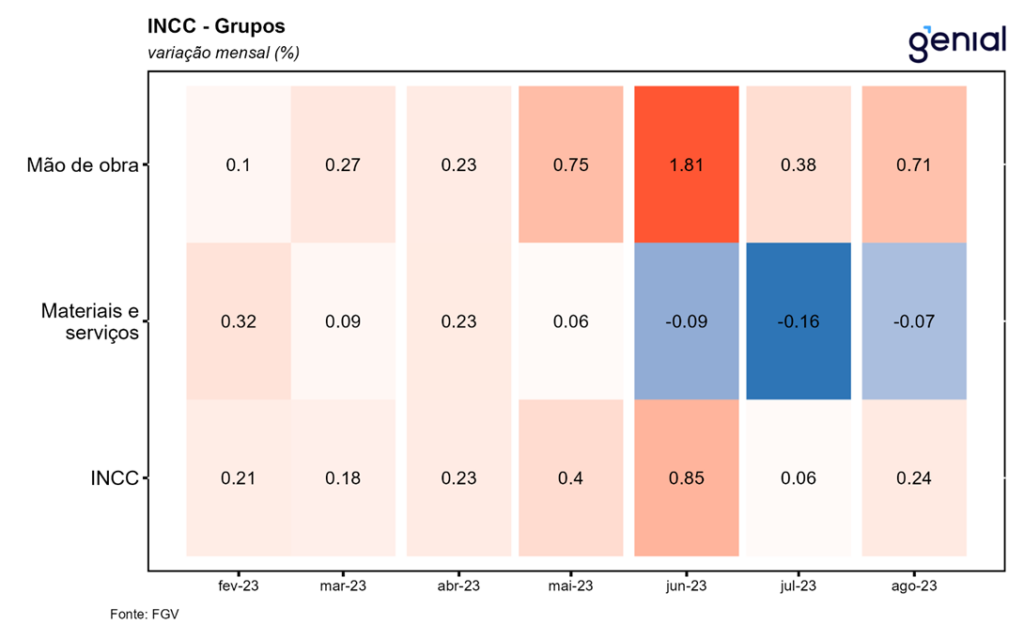

O Índice Nacional de Custo da Construção (INCC) voltou a apresentar aceleração da sua taxa de variação, avançando de 0,06% m/m para 0,24% m/m na passagem de julho para agosto. Esse resultado foi puxado por dois dos três grupos que compõe o INCC: Mão de Obra (0,71% m/m, ante 0,38% m/m) e Materiais e Equipamentos (-0,11% m/m, ante -0,26% m/m). Como a construção civil é um setor intensivo em capital, o ciclo de afrouxamento monetário que teve início com um corte de juros em magnitude acima do esperado faz com que as perspectivas futuras sejam de um alívio nos custos do setor. Já o grupo de Serviços, por sua vez, foi o único a apresentar desaceleração da sua taxa de variação, saindo de 0,77% m/m em julho para 0,22% m/m em agosto. A expectativa de expansão de projetos de infraestrutura como o Minha Casa Minha Vida e a retomada de outras obras públicas nos próximos meses na sequência do lançamento do Novo PAC, intensivos em mão-de-obra, pode ocasionar numa eventual escassez de trabalhadores para esse setor, o que geraria pressões, principalmente sobre os componentes do INCC, retardando o processo de desinflação.

O fato de o Índice de Preços ao Produtor Amplo ter se mantido como o grupo com a maior contribuição para a variação mensal do Índice Geral de Preços reforça a tese de que as pressões de custos continuam a fornecer um vento favorável para o processo de desinflação dos preços ao nível do consumidor. Contudo, o fato de o IPA Agrícola ter deixado de apresentar deflação é uma mostra que o IGP-M pode voltar a registrar inflação por conta da alta de itens que já haviam passado pelo processo de desinflação. A decisão da Rússia de se retirar do acordo de exportação de grãos que tinha com a Ucrânia pode vir a acentuar ainda mais esse fenômeno nos próximos meses. Soma-se a isso a possibilidade de um El Niño mais forte poder impactar negativamente a oferta de alguns alimentos. Por outro lado, a criação de um estoque regulador por parte do governo deve contribuir para diminuir a volatilidade de preços. Já pelo lado das commodities energéticas, o fato de grande parte do óleo diesel importado pelo Brasil ser de origem russa, que está a um preço descontado, faz com que a interrupção desse fluxo a qualquer momento force o país a passar a importar de outras fontes mais caras para garantir o suprimento doméstico, o que pode voltar a pressionar essas commodities.